铝的变局,不是短期周期波动的插曲,而是一场深刻影响全球制造业格局的结构性变革。国内产能已触刚性天花板,我国电解铝产能的4500万吨天花板政策自2017年落地以来,已成为全球铝市的核心变量。当前国内运行产能已超过4510万吨,产能利用率高达97%以上,新增产能仅可通过等量或减量置换推进,重点污染区域不再新增。这意味着,我国作为全球近60%原铝产量的供给方,已经失去了向上扩张的空间。

与此同时,国内老旧产能仍在加速退出。2025—2026年,我国通过产能置换退出的老旧产能约150万吨,主要集中在云南、山东、河南等地区。供给端的刚性天花板已经形成。

海外供给因多重冲击持续收缩,海外供给端的形势更加严峻,中东地缘冲突:3月底爆发的美以伊冲突,导致中东已有超300万吨年化产能受到影响,接近该地区产能的一半。阿联酋环球铝业(EGA)塔维拉冶炼厂(年产160万吨)已全面停产,恢复期或长达一年。中东地区占全球铝产量约9%,其生产中断对全球供应链的冲击是结构性的。

全球高成本产能集中退出:2025—2026年,全球累计关闭或即将关闭的电解铝产能约350万吨,占全球总产能近5%。欧洲约80万吨产能仍处于关停状态,能源危机导致大量铝厂永久性退出;莫桑比克Mozal铝厂(58万吨)因电力合同到期永久关闭;澳大利亚Tomago铝厂(59万吨)面临永久关闭风险;美国多个铝厂电力合同到期后面临关停。

上游铝土矿供应风险:全球第一大铝土矿生产国几内亚已表示计划限制铝土矿出口以提振价格,进一步加剧了从原料到冶炼的全链条供应压力。

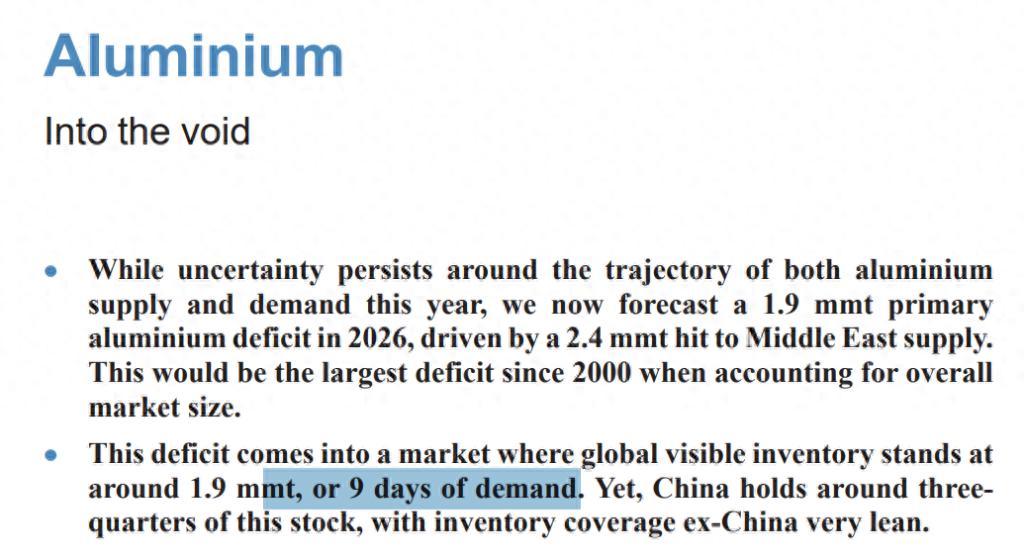

截至4月13日,SMM国内铝锭社会库存达到143.4万吨,同比增加了71万吨。表面上看是供给过剩,但深入分析会发现:本轮库存累积源于结构性错配而非供给过剩。 铝价快速上行后,下游加工企业利润空间被严重压缩,采购意愿下降,仅靠刚需采购难以推动库存去化。4月传统消费旺季下,铝加工企业开工率短暂回升后再度走弱至64.7%,呈现旺季不旺特征。更重要的是,在高利润驱动下,铝水转化效率下降,更多产量以铸锭形式流向现货市场,推动库存显性化。

库存的本质是安全垫,而非过剩证明。一旦下游需求(尤其是新能源领域)集中释放,叠加海外供给持续收缩,库存拐点一旦出现,价格的上涨弹性将远超市场预期。摩根大通预测,2026年全球铝市场将出现60万吨以上的供应缺口。二季度全球铝市场预计将出现约90万吨供应缺口,全球铝库存可用天数降至仅45天。

当前沪铝主力合约已站稳2.47万元/吨,创近五年新高。部分机构维持2026年铝价或涨至2.8万元/吨的判断,全球均价或冲击3500美元/吨。铝价的韧性,源于供给端的天花板刚性——这不是一个供需平衡被打破的故事,而是一个供给再也扩不出来的故事。

产业链变局:上游肥得流油,下游瘦得见骨。上游电解铝:利润创历史新高,铝价高位运行,电解铝企业成为最大受益者。从利润结构看,电解铝单吨利润一度突破8000元,而氧化铝则在成本线边缘挣扎,利润几近于零。这种冰火两重天的格局,核心原因在于电解铝受产能天花板约束而需求有增量,氧化铝则因供应过剩而缺乏定价能力。

中下游加工企业,利润空间被极致压缩。铝价每上涨1000元/吨,铝型材单吨利润将被压缩约700元。持续高位的铝价使得下游中小企业畏高情绪浓厚,接单谨慎,部分企业甚至减产、停产,华东市场铝锭现货贴水一度拉大到50元/吨左右。

门窗等终端加工企业面临的困境更为严峻。型材报价波动剧烈,工程单难以锁价;下游客户观望情绪浓厚,认为铝价上涨后门窗也应该降价——这种认知偏差进一步挤压了加工企业的生存空间。

铝价的成本压力正在沿着产业链逐级传导,最终将体现为消费品价格的上涨。这种原材料涨价→消费品涨价→居民消费成本上升的传导链条,已经在部分领域开始显现。

能源变局:铝是固态电,生产一吨电解铝需要消耗约13500度电,电力成本占总成本的30%—40%。国家发改委已出台阶梯电价政策,要求2025年起铝液综合交流电耗分档标准调整为13300千瓦时/吨,不达标企业将面临电价加价。同时,政策要求电解铝企业消耗的非水可再生能源电量占比超过15%。

绿电交易价格普遍较火电高0.03—0.05元/千瓦时,按吨铝电耗13500度计算,单吨成本将增加405—675元。这意味着,在碳中和的硬约束下,铝的能源属性正在被重新定价。

在全球电力资源争夺战中,铝厂正沦为"弱势群体"。AI数据中心可接受超过115美元/兆瓦时的电力合约,而铝厂理想的长期电价需控制在40美元/兆瓦时以下。这种价差悬殊导致欧美铝厂重启艰难,产能退出不可逆转。

我国凭借全球60%以上的电解铝产能和完整的铝加工产业链,掌握着全球铝产业的话语权。多家铝企主动将产能迁移到水电富集地区,布局风电、光伏等清洁能源,绿电铝正在成为我国铝业的核心竞争力。铝的本质,就是能源的载体。谁掌握了低成本绿电,谁就掌握了铝的定价权。

地缘变局:铝成为全球博弈新焦点。我国铝出口遭遇贸易壁垒双重围堵。美国双反重压:美国对我国铝型材裁定反倾销税59.31%,反补贴税对多数企业高达137.65%,两者叠加后税率接近197%,足以让我国铝企全面退出美国市场。

欧盟CBAM碳关税:2026年1月1日,欧盟碳边境调节机制(CBAM)正式进入全面实施阶段,铝是首批纳入征税的六类产品之一。预计到2028年,还将有180种钢铁和铝密集型下游产品被纳入覆盖范围,中国钢铁和铝行业或因此每年新增32亿至35亿元的成本。CBAM的实施将使欧洲地区铝的碳排放成本增加20至50美元/吨。

多国围堵:欧亚经济委员会对原产自我国的铝带维持13.14%的反倾销税并延长五年;加拿大、澳大利亚等也先后对我国铝制品加征关税。2025年国内铝板带累计出口量约307万吨,同比下降12%。

全球铝贸易流向正在重构,中东铝厂停产推高欧洲升水,俄铝将部分货物从我国转向日本等溢价更高的市场。美国将铝关税从25%提升至50%后,其最大供应国加拿大对美出口下滑22%,倒逼欧洲计划限制废料出口,进一步加剧区域市场分化。

铝不再仅仅是工业商品,而是和能源、粮食一样,成为关乎国家制造业安全的战略物资。贸易壁垒的层层加码,正在将全球铝市场切割成若干个区域孤岛。

铝代铜:国家战略落地加速,2025年3月,工信部等十部门联合印发《铝产业高质量发展实施方案(2025—2027年)》,正式将以铝节铜确立为国家战略,推动铝在电力、家电等领域的规模化应用。

铜铝价格比值最高达到4,以铝节铜具有明显经济性。稀土铝合金导线的突破改写了传统铝材导电性不足的局面,导电率提升15%、抗拉强度提高30%。空调行业铝代铜技术持续推进,全铝换热器可减少50%直接碳排放。在铜资源对外过度依存的背景下,铝代铜正在成为破解资源卡脖子难题的国家战略选择。

再生铝:循环经济的新增长极,再生铝生产过程的二氧化碳排放量较原生铝生产可减少97%,再生能耗仅相当于原生的3%—5%。重庆綦江已推动形成再生铝回收—熔炼—精深加工完整闭环,29万吨再生铝产能已落地见效,40万吨产能正在推进。

在CBAM碳关税的压力下,再生铝的低碳优势将转化为出口竞争力。同时,废铝回收体系的完善也能减少对外部铝土矿供应的依赖,提升产业链安全。

高端铝合金:新能源时代的材料密码。新能源汽车用铝板带箔、动力电池铝壳、新能源储能结构件、6/7系高端智能装备外壳料等高端产品销量增速显著,成为铝加工企业业绩增长的核心驱动力。到2030年,新能源汽车单车用铝量预计将超过350千克。到2040年,光伏行业铝需求量预计达到近460万吨。从光伏支架到电池包壳体,从轻量化车身到电网铝导线,铝正在全面嵌入新能源时代的每一个关键环节。

铝的变局,才刚刚开始,铝的这场变局,本质上是全球能源转型、地缘政治重构、产业升级三股力量交织的产物。

短期看,高库存和旺季需求疲软压制价格弹性,但供给端的刚性约束决定了铝价易涨难跌。一旦下游需求集中释放,库存拐点出现,价格的上行空间不可小觑。

中期看,全球铝供应缺口将常态化。我国产能触顶、海外高成本产能退出、新增产能释放缓慢三重叠加,意味着铝从周期品正在向稀缺品转变。

长期看,铝的角色正在被重新定义——它是固态电,是绿电的载体;它是战略金属、是全球地缘博弈的新筹码;它是新能源材料,是碳中和时代的核心资源。

对于我国制造业而言,这场变局既是挑战,也是机遇。上游铝企享受了产能天花板带来的红利,但必须正视中下游利润被挤压带来的结构性风险;出口企业面临贸易壁垒升级的压力,但再生铝和高端铝材的技术突破正在打开新的市场空间。

铝的变局,影响的不仅是一个行业的兴衰,更是我国制造的根基。在这场变局中,谁能率先掌握铝材料的关键核心技术,谁就能在新能源时代的制造业竞争中占据先发优势。