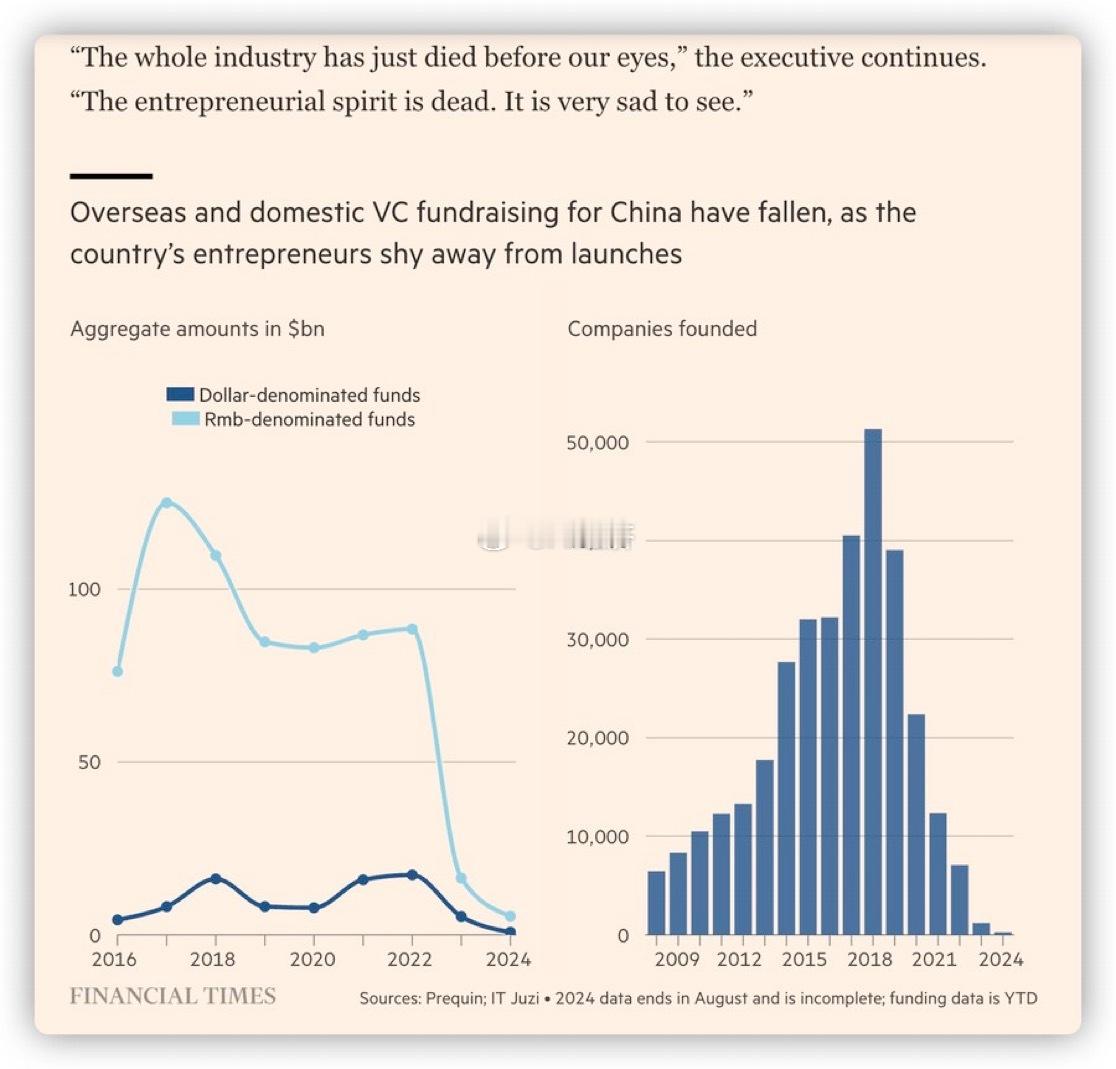

中国境内美元计价与人民币计价基金(左图)及各年公司注册数(右图)分析

数据图表 文字解读

【分类】行业-风险投资/创业生态

解读(分阶段,基于图中零轴与极值标注,数值为图中可见读数或近似值):

左图(基金规模/新增或数量,颜色说明:深蓝 = Dollar-denominated funds,浅蓝 = Rmb-denominated funds)

- 极值标注:

- 人民币计价基金峰值约 ≈120(2018年);最低点约 ≈5–10(2023–2024年)。

- 美元计价基金峰值约 ≈20–25(2022年左右);最低接近 0(2024年)。

- 阶段划分:

1. 2016–2018(快速上升期):人民币计价基金从较低位快速上升至峰值(≈120),美元基金也呈温和上升趋势——反映资本大量涌入人民币产品与国内市场扩张。

2. 2018–2020(回落调整期):人民币基金明显下行,从峰值回落到约70左右并趋于平稳;美元基金小幅波动并在此区间中位运行——可能与监管趋严及市场估值调整有关。

3. 2020–2022(短暂企稳并小幅回升):人民币基金在较低平台上小幅回升并在2022前后保持稳定;美元基金在2022出现相对高点(图上近期高点)。

4. 2022–2024(急剧下滑期):人民币计价基金和美元计价基金均出现断崖式下跌,至2023–2024接近历史低位(人民币降至个位数水平,美元亦降至接近0)——这是最大负偏离,表明资金来源与规模显著萎缩。

右图(每年公司成立数量,图中标注:2020年公司成立数 = 22,362)

- 极值标注:

- 峰值出现在约2016–2019区间,单年成立公司量可达≈40,000–50,000(图上最高柱)。

- 2020年明显下滑至 22,362(图中红柱)。

- 2021及之后继续明显低于高峰年,近年(2022–2024)处于较低水平。

- 阶段划分:

1. 2009–2015(成长期):逐年增长,创业公司数量稳定上升。

2. 2016–2019(高峰期):大量新增公司,行业与资本热度高。

3. 2020(断点/调整年):成立数骤降至22,362,远低于前几年高点。

4. 2021–2024(低迷/回落期):成立数量持续低位,未见明显回升至高峰。

分析与预测(先分析再预测):

分析

1. 资本供给与创业活力高度相关:左图显示人民币及美元计价基金在2022后出现断崖下降,与右图自2020起公司成立数显著下滑相互呼应——资金收缩很可能是导致新公司数量下降的重要因素之一。

2. 多重冲击因素叠加:

- 宏观/系统性事件(如2020年疫情)在图中对应公司成立数的大落差;

- 政策与监管(对金融、房地产、平台经济等的监管趋严)可能导致人民币计价基金流入减少,并抑制新公司注册与融资意愿;

- 资本外流、美元/人民币汇率与跨境资金管控也可能影响美元计价基金与境内募资渠道。

3. 时间序列特征:从“高峰—调整—小幅回升—断崖下跌”的路径看,市场从快速扩张进入结构性去杠杆与风险重估阶段,资金面从宽松转为收紧。

4. 风险聚集点:当前极低的基金规模会压缩早中期创业公司的融资机会,加速行业优胜劣汰;同时可能导致估值下降、并购/退出通道收窄。

预测(基于现有趋势与常见政策/市场响应)

1. 短期(未来6–12个月):若无重大政策放松或外部资金回流,人民币与美元计价基金规模难有显著恢复,新公司注册数可能继续维持在低位或缓慢回升。企业更多依赖自有现金流、并购重组或海外融资。

2. 中期(1–2年):若政府推出定向扶持(引导基金、税收/注册便利、信用支持)或外部环境改善,可能在2024下半年至2025出现企稳并逐步恢复。但全面回到2016–2019高峰需要更长时间与结构性信心恢复。

3. 长期(2年以上):市场有望在资本结构调整与监管明确后形成“更健康但体量较小”的融资生态,优质创业项目仍能通过多元化渠道(海外发行、战略投资、行业基金)获得资本。

建议(对决策者与创业者)

- 对政策制定者:可考虑设立针对早期和成长型企业的引导基金、税收优惠与风险补偿机制;改善退出通道(支持IPO/并购市场),以恢复市场信心。

- 对创业公司:延长跑道(节流+找稳定营收)、多元化融资(结构性贷款、境外投资者、产业资本)、拉长估值预期并优先追求盈利模型。

- 对投资机构:调整策略,增加精选投资、注重尽职与行业壁垒,考虑参与救助/并购式重组以保全价值。

监测重点(需持续跟踪的指标)

- 月度/季度基金募资额(人民币计价 vs 美元计价)

- 新注册公司数量与行业分布(科技、服务、制造)

- 政策级别的扶持措施与监管变化

- IPO/并购退出数量与估值水平

- 跨境资本流动与汇率波动

总结:图表显示的核心信号是——在2016–2019的高峰之后,资本与创业活动经历了系统性调整与下行,尤其是2020–2024期间资金规模与公司成立数显著下降。短期承压可能持续,政策与市场信心恢复将是未来能否回升的关键变量。