小鹏二季度财报五项数据创历史新高

小鹏汽车在2025年第二季度实现了多项核心财务指标的历史性突破,标志着公司经营状况的显著改善。

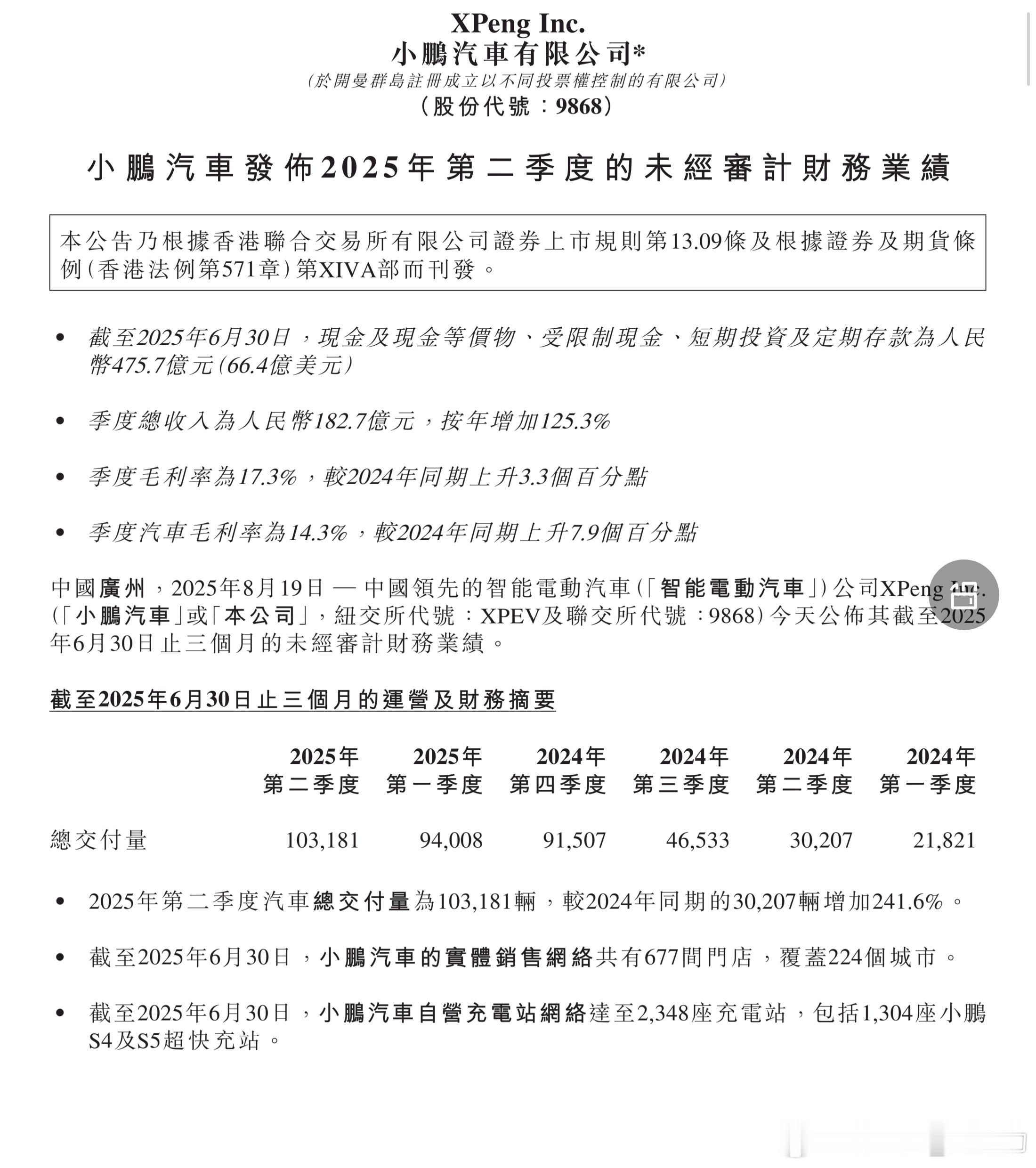

交付量方面,小鹏汽车Q2总交付量达103,181台,同比增长241.6%,环比增长9.8% 。这一交付量不仅刷新了单季度交付纪录,也远超2024年同期的30,207台 。

从销量构成来看,小鹏汽车通过完善产品矩阵,形成了覆盖15-30万元价格带的完整产品布局,其中MONA M03和P7+成为销量主力。

MONA M03系列车型凭借高性价比和智能化配置,自上市以来连续11个月月销过万台,成为A级纯电市场的新标杆。G7交付量已突破10,000台,连续三周成为20-25万元级纯电SUV销量冠军 ,Ultra版本订单占比超过50%,表明消费者对高配智能化车型的接受度持续提升。

这种"走量车型+高配车型"的双轮驱动策略,既保证了交付量的快速增长,又通过高配车型提升了单车毛利率,实现了销量与利润的平衡发展。

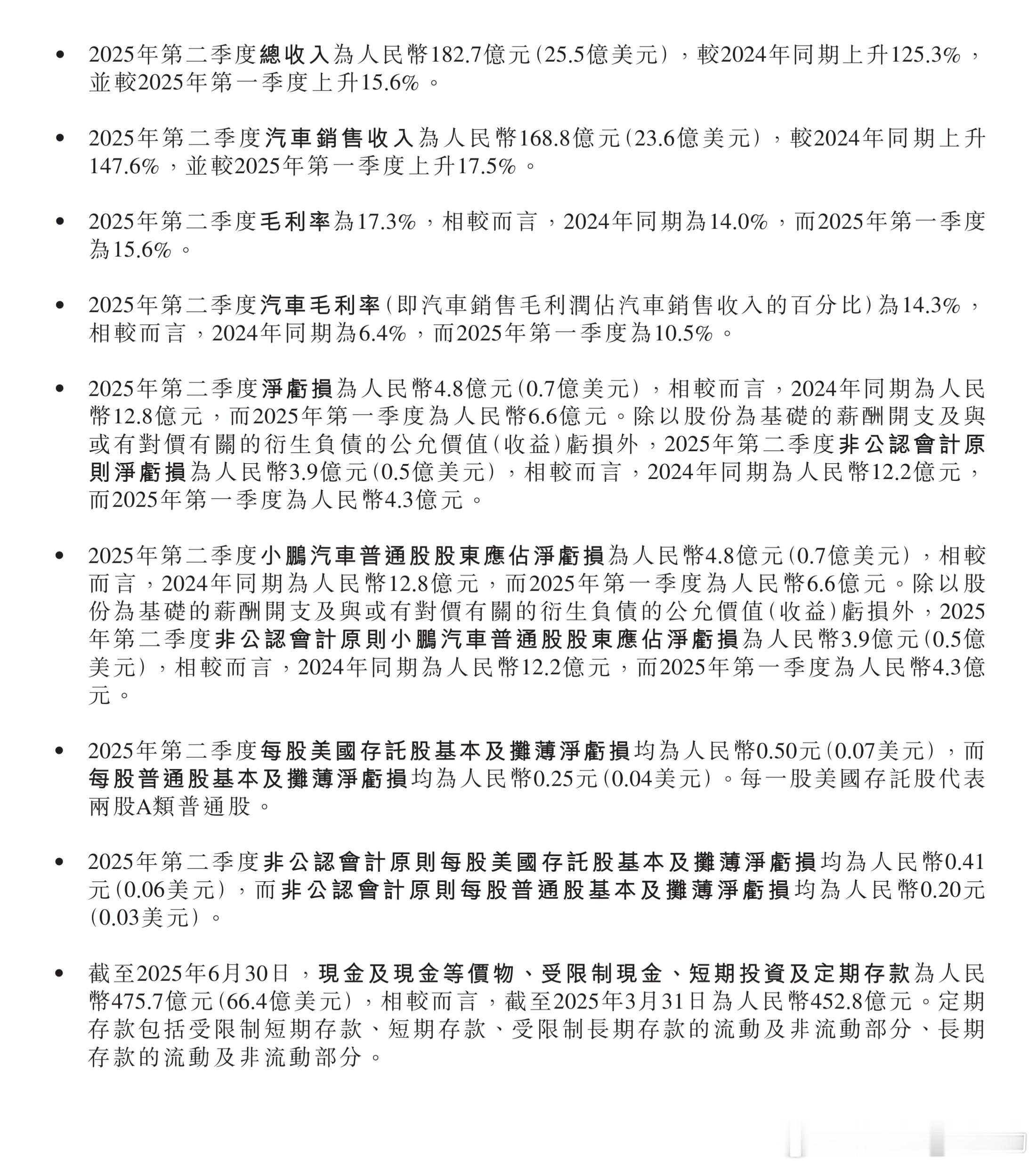

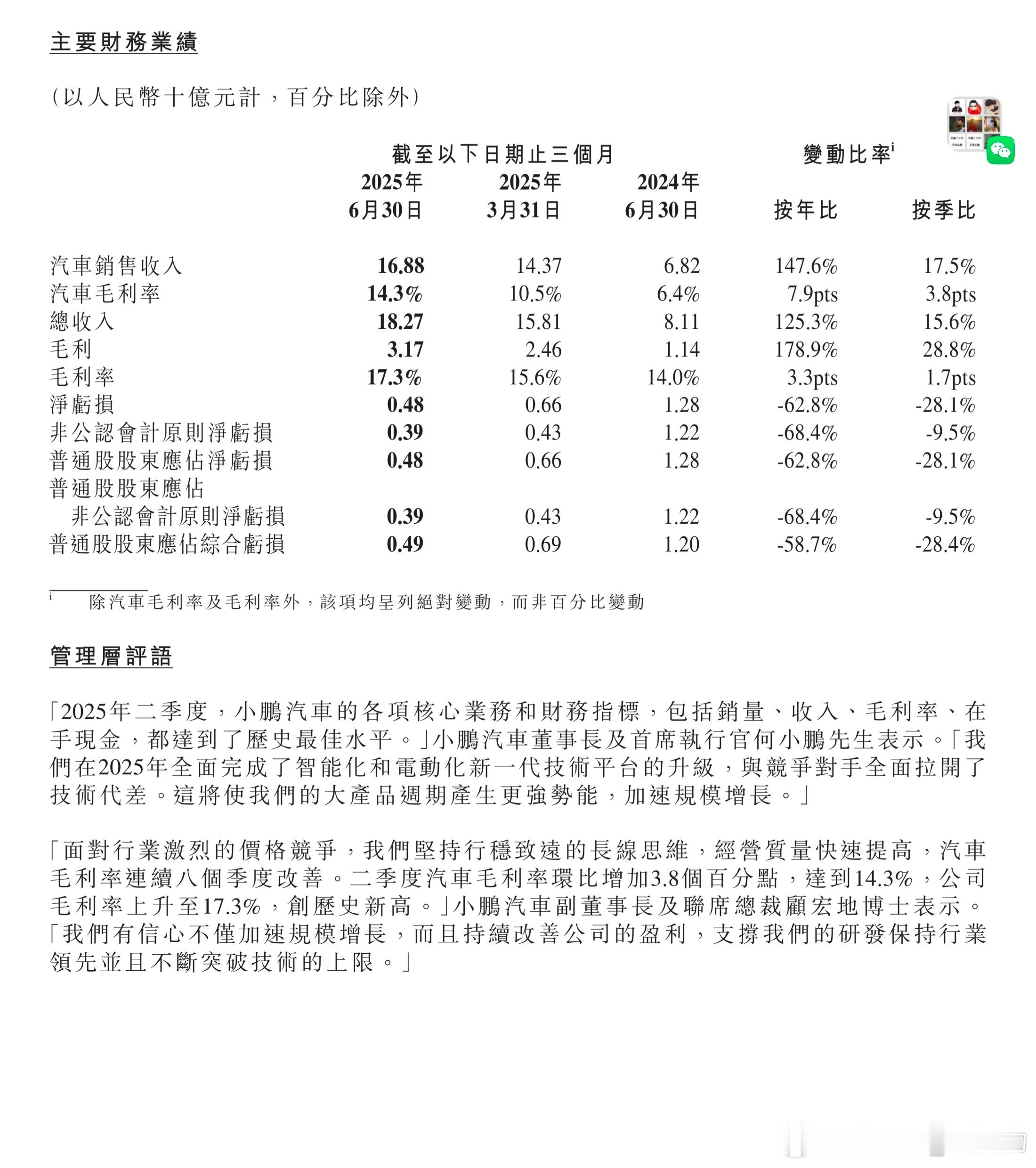

营收表现同样亮眼,Q2总营收达182.7亿元人民币,同比增长125.3%,环比增长15.6%,创下季度营收新高。其中,车辆销售收入为168.8亿元,同比增长147.6%,环比增长17.5%。这一增长主要得益于交付量的快速提升和产品结构的优化。此外,服务及其他收入也实现稳健增长,成为公司营收的重要补充 。

盈利能力方面,毛利率持续提升,Q2整体毛利率达17.3%,同比提升3.3%,环比提升1.7%。其中,汽车毛利率提升至14.3%,同比大幅增长7.9%,环比增长3.8%,实现连续八个季度的持续改善。

小鹏汽车与大众汽车集团的战略合作在取得新进展,双方联合开发的CEA电子电气架构不仅将集成到大众的纯电车型平台,还将扩展至燃油和插电混动车型平台。这一合作不仅为小鹏带来额外的技术服务收入,也推动了技术输出的商业化。

值得注意的是,技术服务收入已成为小鹏汽车毛利率最高的业务板块,2025年Q1达14.4亿元,毛利率高达66.4%。随着合作范围的扩大,技术服务收入占比有望从9.1%提升至15%,成为公司盈利的重要支撑。

截至2025年6月30日,小鹏汽车现金及现金等价物、受限制现金、短期投资及定期存款总额达475.7亿元,环比增加22.9亿元,创历史新高,为公司后续研发与市场扩张提供了坚实保障。

从现金储备的构成来看,在2025年上半年的经营状况持续改善,营收增长132.51%至340.85亿元,归母净利润同比大幅收窄56.95%至-11.42亿元。虽然仍处于亏损状态,但亏损幅度显著缩小,经营质量快速提高,为盈利拐点的到来奠定了基础。

负债结构在2025年上半年得到优化。截至2024年底,公司流动负债总额为398.6亿元,负债总额为514.3亿元,资产负债率从2023年的30.0%升至2024年的38.8% 。但到2025年Q2,现金储备达475.7亿元,已超过流动负债水平,短期偿债能力显著增强。

基于Q2的财务表现和Q3的指引,小鹏汽车的盈利拐点已临近。Q2净亏损大幅收窄至4.8亿元,较去年同期的12.8亿元显著改善,同比缩减62.5%,环比缩减27.3%。。若Q3能维持17.3%的毛利率,同时控制研发和销售费用增速,有望实现进一步的亏损收窄,甚至提前盈利。

从全年来看,小鹏汽车2025年销量目标为35-38万辆,截至2025年7月,已达成目标的66.8%,目标达成率在新势力品牌中位居前列。若Q3交付11.8万辆,Q4只需交付13.2万辆即可完成35万辆目标,完成率将超过100%。

小鹏汽车[超话]