小鹏汽车公布2025年第二季度财报,哪些亮点值得一看?

近几天,有多家国内的新势力的车企陆续公布了二季度的财报,小鹏汽车公布的二季度财报,则显示出小鹏汽车已经完全摆脱了2024年之前的泥沼挣扎,在顺风局的道路上一路狂奔。

作为业内自封的小鹏汽车的研究砖家,孙博我刚刚把小鹏汽车在前几天发布的几则重要公告全部看完了,亮点颇多:

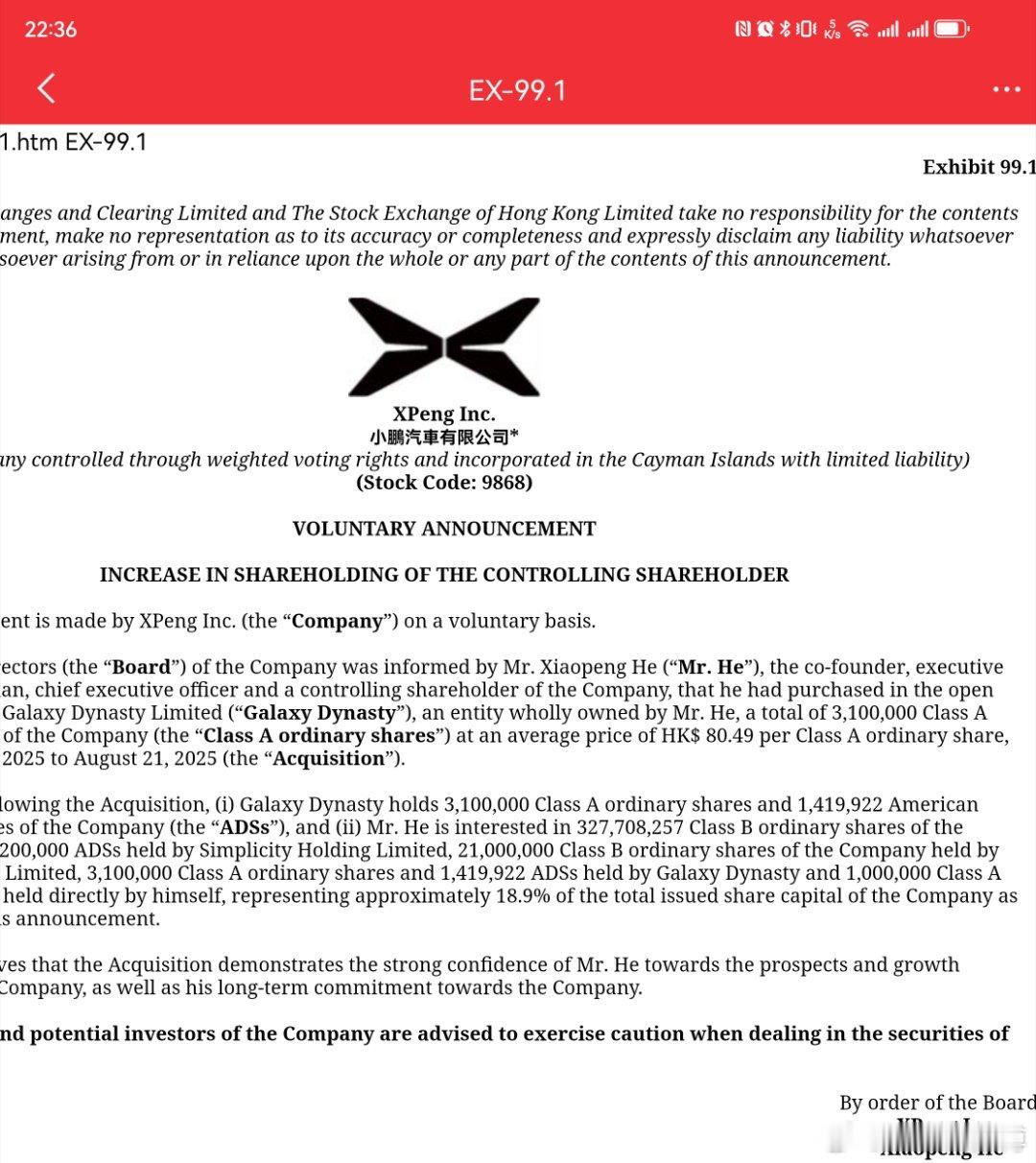

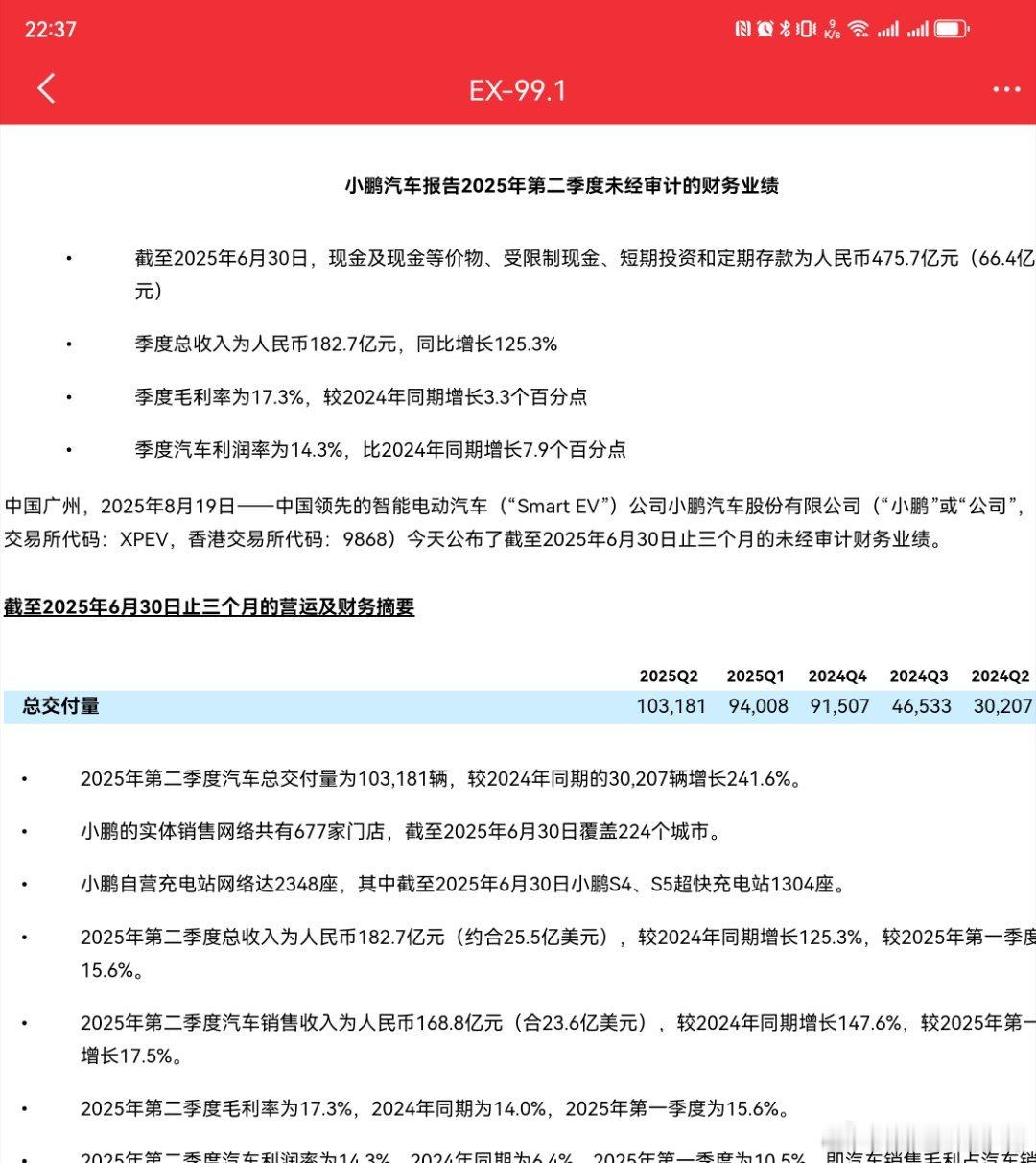

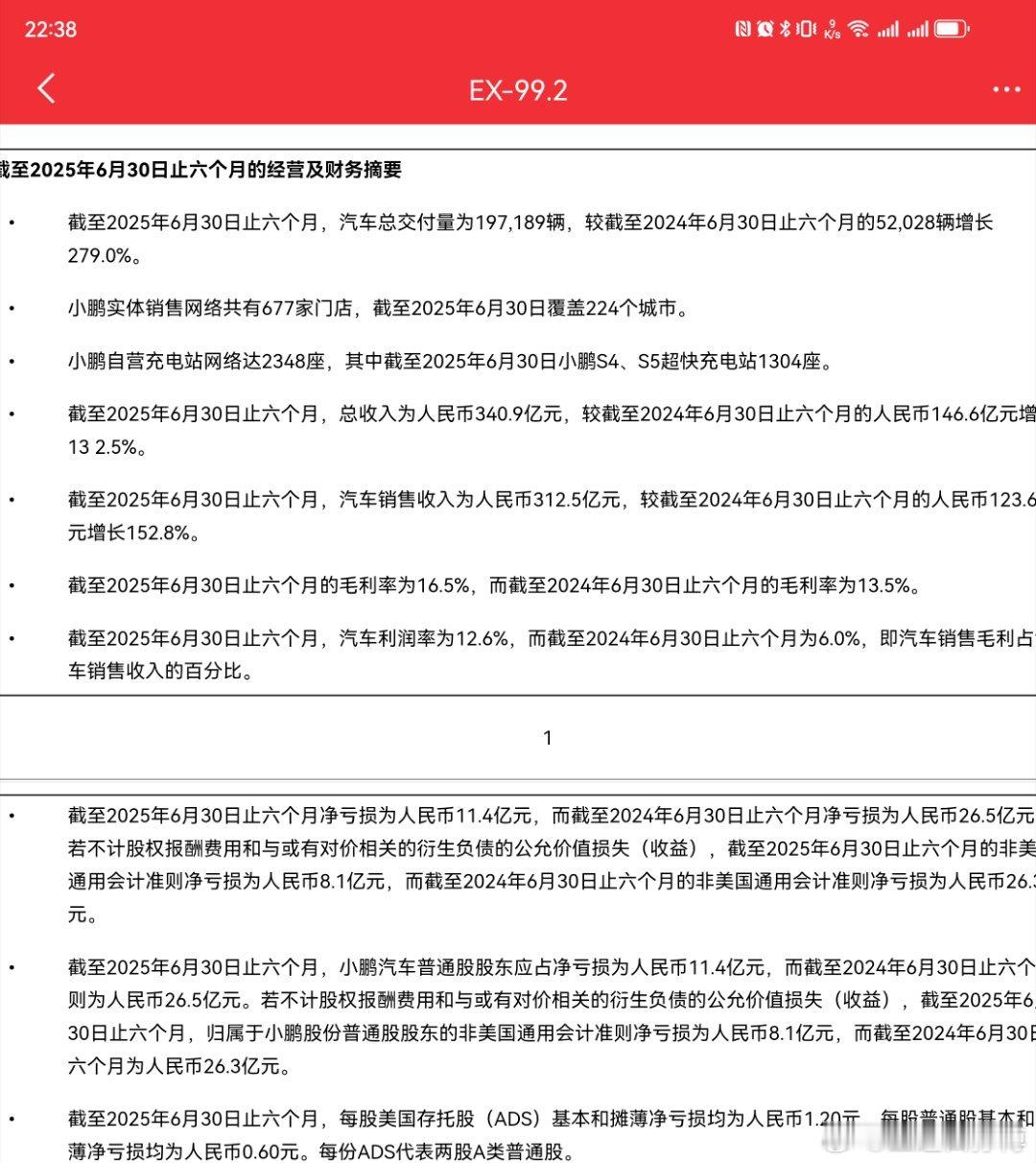

首先是2025年二季度核心财务数据健康度有了极大的提振,一句话概括总结就是总营收和交付量都是同比大幅度飙升,毛利率也有了极大的提升,得益于这两方面,净亏损同比大幅收窄将近2/3,现金储备比去年同期增加将近100亿元,达到了475.7亿元。

另外小鹏汽车在第二季度的表现,与特斯拉、小米等友商相比,呈现出一些鲜明的特点和差异:

1. 毛利率的历史性突破:小鹏二季度17.3%的整体毛利率不仅创下自身历史新高,也小幅超越了特斯拉同期17.2%的水平。不过,与同期毛利率高达26.4%的小米相比,仍有差距。这反映出小鹏在成本控制(供应链优化、平台通用化)和产品结构改善(高价车型占比提升)方面成效显著,但品牌溢价和单车利润与顶尖选手尚有距离。

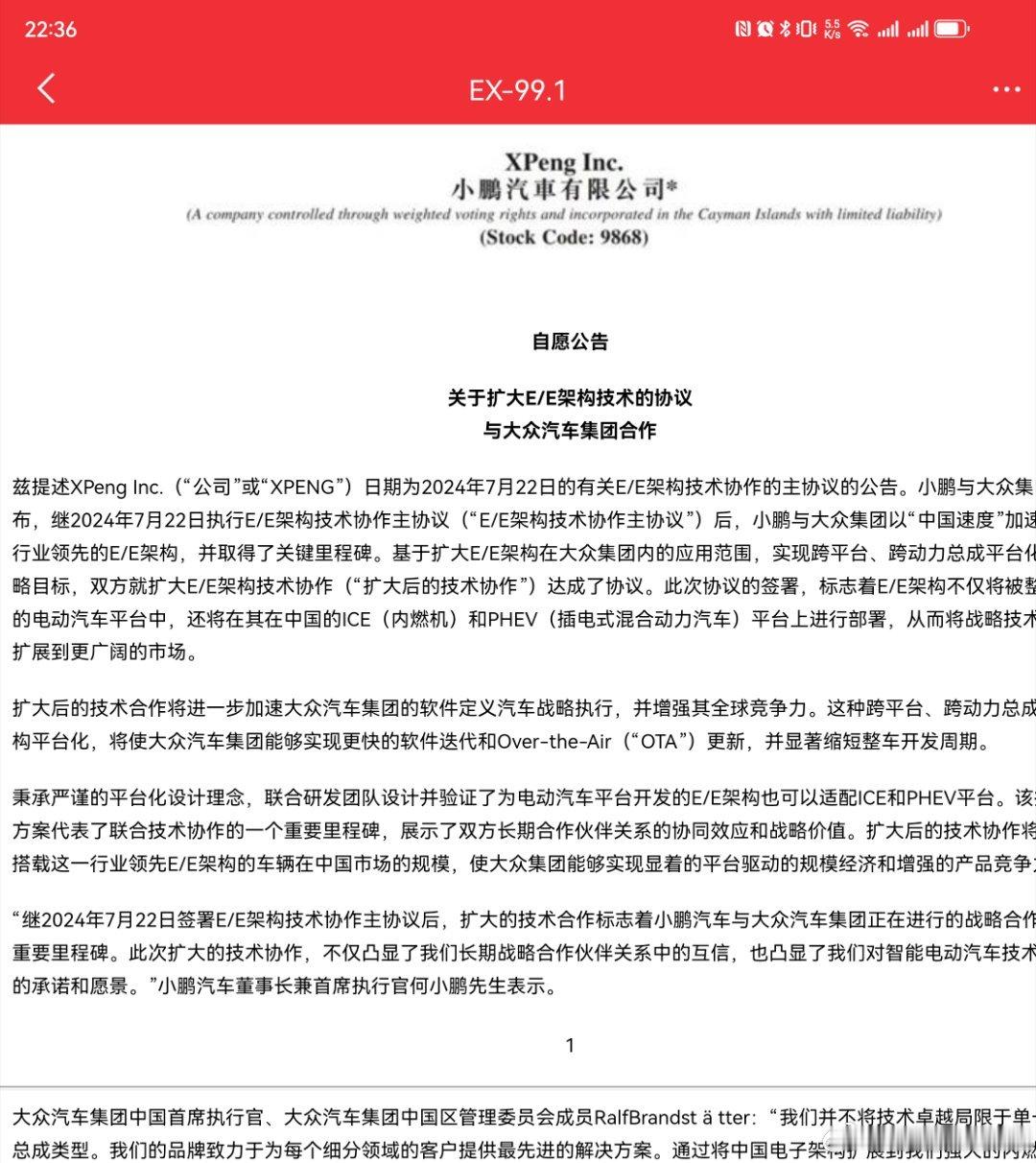

2. 独特的“技术输出”盈利模式:小鹏与大众集团深化合作,将其电子电气架构等技术授权给大众,用于其在华生产的燃油及混动车型。二季度由此获得的技术服务收入达3.9亿元,这部分业务毛利率很高,成为了除整车销售外的“第二增长曲线”。这种技术变现能力是新势力中较少见的,为其提供了多元化的收入来源和利润补充。

3. 规模交付与成本控制的平衡:二季度10.3万辆的交付量,同比超240%的增长,使得小鹏的规模效应得以释放,单车固定成本(如折旧摊销)被有效摊薄。与小鹏的“以量取胜”(单车收入16.4万)不同,小米则更侧重“以价取胜”(单车收入25.3万)。

4. 持续高研发投入与效率:小鹏二季度研发开支同比上涨50.4%至22.1亿元,重点投向AI智驾、自研芯片(图灵AI芯片)、800V高压平台等。这与特斯拉持续投入FSD和蔚来押注换电和自研芯片类似,都体现了对核心技术的前瞻布局。不过,小鹏的研发费用率(约12%) 相对于其营收规模而言,显示出一定的投入效率。

5. “双能”战略与海外扩张:小鹏在Q2宣布将于第四季度推出增程版MPV车型X9,开启“一车双能”(纯电+增程)产品周期,这有助于切入更主流的市场,应对不同市场的补能需求,尤其是在充电基础设施尚不完善的海外市场。整个上半年小鹏汽车海外交付超过1.8万台,同比增长超200%,并开始在印尼进行本地化生产,全球化步伐扎实。

小鹏汽车2025年第二季度的财报,展现出其已在规模、毛利率、现金流等核心经营指标上进入了新阶段,甚至部分指标超越了行业标杆特斯拉。与友商相比,其差异化优势在于:技术授权带来的多元化收入、规模效应与成本控制的良好结合,以及开启“纯电+混动”双线布局的战略前瞻性。

当然,小鹏也面临着多重挑战:品牌溢价相较于特斯拉仍有差距,持续的高研发投入会给短期盈利带来压力,市场竞争日趋激烈,以及小鹏汽车还有连带关联持续烧钱输血的机器人和小鹏汇天。

此外,我还仔细听了一下何小鹏在业绩报告会上的发言,除了枯燥的财务数字方面的表述,何小鹏还不改技术男的本色,多次强调AI汽车的远景目标,强调小鹏汽车会从技术到组织到人力,都会持续投入到AI汽车的这场没有终局的马拉松战役当中。

在2025年年初,小鹏汽车给自己定下的年度销量目标是35万辆,最迟到10月份,这个销量目标就会提前完成,在此次的二季度财报会上,小鹏汽车又强调明确了更艰巨的目标:要在2025年第四季度实现扭亏为盈,能否实现这一目标,很大程度上取决于全新P7的市场表现,以及增程版车型(尤其是X9)能否成功打开市场,还有传闻当中的那个旗舰级的超级鲲鹏混动的九字辈的车型,是否会在年内上市。

无论如何,按照现在既有的节奏和团队执行力,依托不断拓展的销量规模,估计小鹏汽车最迟到明年也会完成扭亏为盈。一切的一切,都需要小鹏汽车继续稳住节奏,持续迭代升级完善产品,持续给消费者提供更好的产品和服务。

我们共同见证。

小鹏二季度财报五项数据创历史新高小鹏汽车现金储备达475.7亿元大v聊车