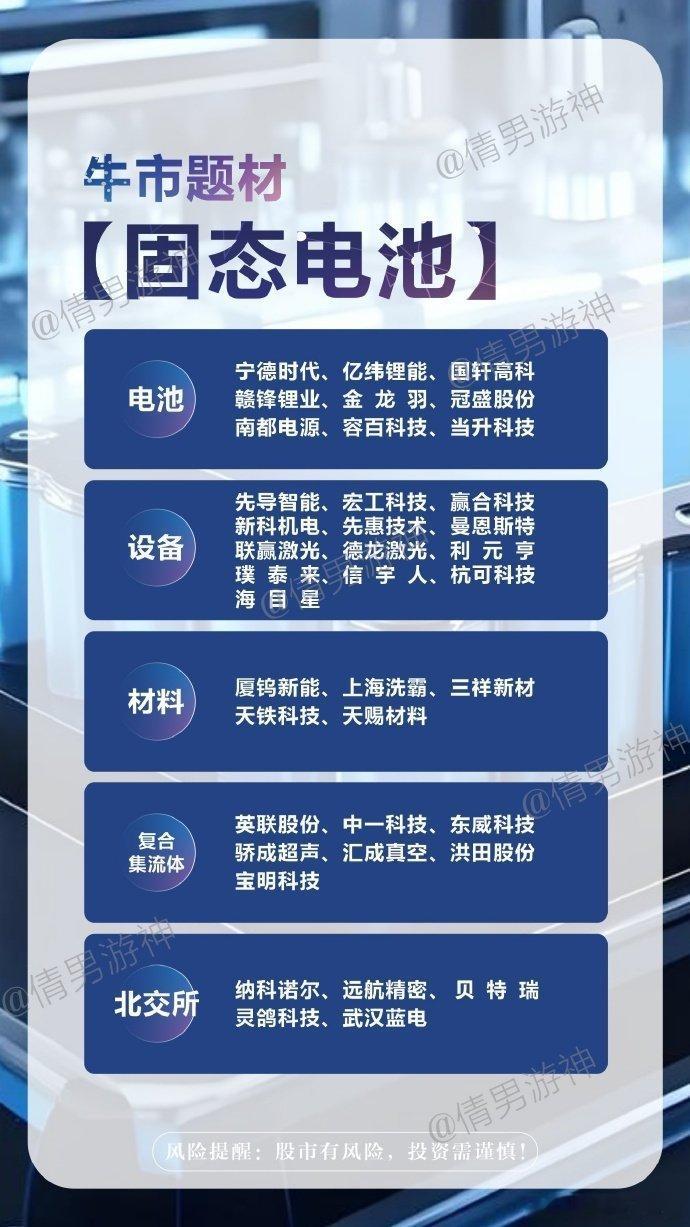

关注我及时获得更多实战技巧、市场观点和机会提示!

一、技术突破与产业前景

1.效率飞跃

实验室效率突破33.9%(理论极限43%),远超晶硅电池29.4%

组件效率达22.7%(2024年商业化目标24%)

每瓦成本降至0.8元(较2022年下降40%)

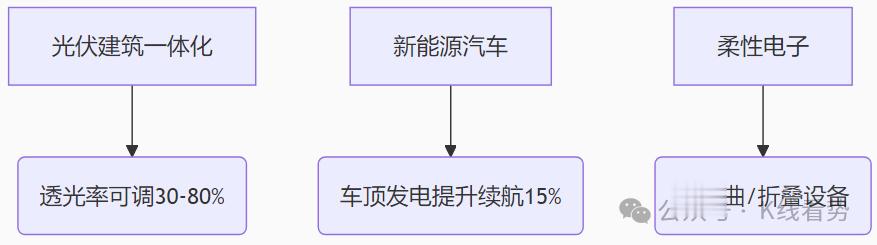

2.应用场景革命

3.政策驱动

中国"十四五"规划专项支持钙钛矿产业化

欧盟2027年起新建公共建筑强制使用BIPV

美国《通胀削减法案》提供30%税收抵免

二、核心龙头企业分析

1.设备与材料端

京山轻机(000821)

优势:与协鑫纳米合作开发镀膜设备,覆盖钙钛矿核心工艺环节。

财务:2024Q3营收同比+72.65%,净利润1.63亿元(同比+200.74%)。

风险:设备订单依赖头部客户,技术迭代可能导致设备淘汰。

捷佳伟创(300724)

优势:具备钙钛矿量产整线装备能力,300mm×300mm电池效率超18%。

财务:2024Q3净利润7.97亿元(同比+69.1%),定增项目推进中。

催化剂:迈为股份募资19.67亿元扩产钙钛矿设备,产业链协同效应显著。

2.电池与组件制造端

协鑫集成(002506)

地位:协鑫集团旗下,GW级钙钛矿叠层组件基地年底投产,目标效率29.51%。

财务:2024Q3营收38.77亿元,毛利率11.37%,但净利润仅3857万元。

政策支持:获地方政府百亿产业基金扶持,2025年产能释放或成关键。

隆基绿能(601012)

技术突破:晶硅-钙钛矿叠层效率达33%,计划2025年建成1.2m×2.4m中试线。

战略:“创新+协同”双轮驱动,绑定BC技术与钙钛矿融合。

天合光能(688599)

进展:实验室叠层效率30.6%,计划2-3年建产业化生态,适配TOPCon技术。

应用场景:重点布局BIPV与柔性组件,2025年拟建中试线。

3.跨界与新兴势力

宁德时代(300750)

布局:通过投资协鑫光电切入钙钛矿-储能协同领域,技术储备未单独披露。

逻辑:新能源生态闭环需求驱动,长期或成储能配套核心。

京东方A(000725)

创新应用:柔性钙钛矿组件用于车载调光玻璃天幕,手机背板太阳能充电。

产能:试验线及中试线进展顺利,适配消费电子场景。

三、产业化挑战与机遇

技术瓶颈

稳定性:实验室组件寿命仅2500小时(需达25年工业标准),通过添加剂(如PSP)优化相分布。

大面积制备:小面积效率>30%,但1m²以上均匀性骤降,众能光电开发缝涂布工艺解决“摊煎饼”难题。

政策与资本驱动

政策支持:国家能源局将钙钛矿列入《“十四五”能源科技创新划》,杭州、青岛等地明确产业扶持。

融资动态:2024年钙钛矿领域融资超50亿元,极电光能(Pre-A轮2.2亿)、脉络能源(天使轮数千万)加速扩产。

市场渗透预测

2030年钙钛矿组件渗透率或达30%,对应产能161GW、市场规模950亿元,短期聚焦BIPV与柔性设备,长期冲击地面电站。

四、投资建议与风险提示

关注标的:

设备龙头:京山轻机、捷佳伟创(技术迭代受益明确)。

量产先锋:协鑫集成、隆基绿能(产能释放确定性高)。

跨界整合:宁德时代、京东方(场景应用潜力大)。

风险因素:

技术迭代不及预期导致产能过剩;

大面积组件良率提升缓慢;

政策补贴退坡影响商业化进度

风险提示:文中观点涉及标的仅供参考,不作为投资依据,股市有风险,投资需谨慎!

关注我及时获取更多炒股干货!