城商行的“王座”,换人了。

8月底,江苏银行公布中报:截至2025年6月末,资产总额4.79万亿元,较上年末增加约8365亿元,增幅21.16%。

至此,江苏银行正式完成对北京银行的全面反超,坐上城商行头把交椅。

过去数年里,江苏银行先是在2021年首次超越上海银行,跻身为城商行老二;此后继续快速扩表,不断拉近与领头羊北京银行的距离,到今年中期一举登顶。

01放贷生猛,对公贷款四年翻倍

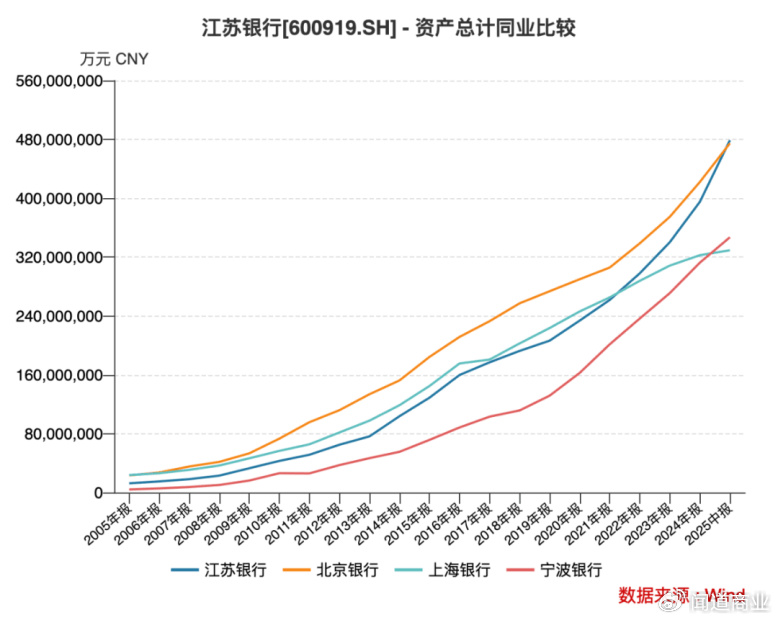

截至2025年6月末,江苏银行资产总额4.79万亿元,北京银行为4.75万亿元,前者以0.04万亿的优势,最终取代了后者城商行榜首的位置。

草蛇灰线,伏脉千里。回拨时间轴,江苏银行自2016年登陆上交所,便逐渐展现出后来居上的潜力。

2020年末,江苏银行资产总额2.34万亿元,北京银行为2.9万亿元,相差0.56万亿元。

之后三年,江苏银行加快节奏:到2023年上半年末,差距收窄至0.34万亿元;2024年上半年末,进一步缩小至0.17万亿元。

简单计算,2020年末-2024年末,江苏银行资产总额从2.34万亿元膨胀到3.95万亿元,四年增长了69%。

江苏银行的逆袭并非偶然。就生长土壤来说,其所处经济大省,GDP总量长期位列全国第二,各行各业都有大量“毛细血管”、信贷资源极为丰富。

可以说,江苏银行自问世便坐拥天时、地利,剩下的就靠自己修炼了。

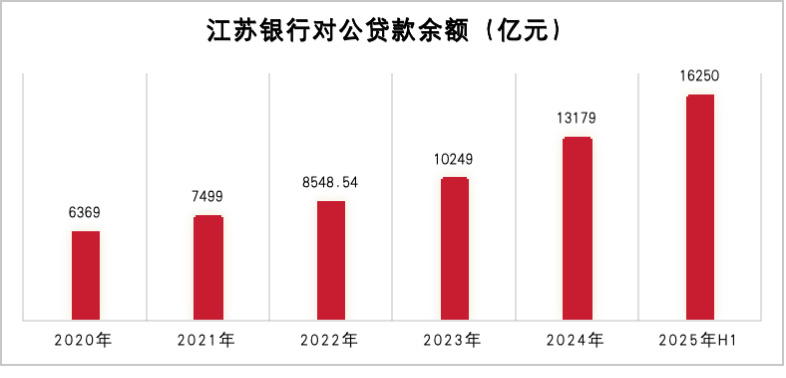

拆解报表可见,江苏银行这些年放贷生猛,主要集中在对公贷款上。

2020年末-2024年末,江苏银行的对公贷款余额从6369亿元攀升到13179亿元,四年增长一倍还多。

而截至2025年6月末,对公贷款余额达到16250亿元,较上年末增加3000多亿元,增幅23.30%,占比接近7成。此间,租赁和商务服务业放贷余额达到4455亿元、同比激增33.6%,占比升至18.33%。

对公放贷驶入“快车道”,是江苏银行做大资产总额的核心动能,也为“新王”登基铺就了最关键的一程。

同时,应时应势地调整资金配置方向,既强化盈利能力,又为资产总额添砖加瓦。截至2025年6月末,江苏银行衍生及金融投资余额,现金及存放中央银行款项,同业资产分别为1887.8亿元、1961亿元、2839亿元,对比上年末,增幅高达23.10%、37.80%、41.95%。

光大证券金融业首席分析师王一峰认为,江苏银行同业拆出、买入返售等同业资产扩张提速,债券投资力度加大,对扩表形成有力支撑。

总之,多管齐下的举措,尤其视对公贷款为“胜负手”,让江苏银行规模迈上新台阶。

反馈到资本市场,今年以来,该行股价接连创出历史新高,按照9月5日的收盘价计,总市值接近2000亿元,同样在城商行赛道遥遥领先。

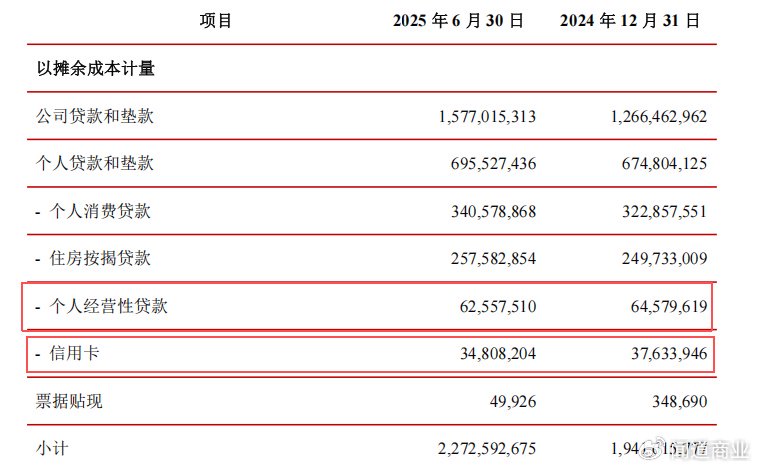

不过,在硬币的另一面,或许是过分重视B端客户,导致江苏银行面向个人的零售贷款相对孱弱。

财报显示,截至2025年6月末,江苏银行零售贷款余额6955亿元,仅较上年末增加207亿元,增幅也放缓到3.07%,占比不足30%。

其中,个人经营性贷款余额和信用卡余额分别较上年末降低3.1%、7.5%,成为零售贷款的短板。

图源:江苏银行财报

往前回溯,2020年末-2024年末,江苏银行零售贷款余额从4699亿元扩大到6748亿元,期间复合增速约9.47%,显著低于对公贷款投放速度。

同业PK,截至2025年6月末,北京银行零售贷款余额7160.91亿元,“旧王”仍旧把持城商行首席。

02全面封王,江苏银行日赚1.1亿

狂飙的资产总额和对公贷款,助推江苏银行的业绩竿头直上。

拉长视线,2020年-2024年,江苏银行的营收从520.3亿元壮大到808.2亿元,归母净利润从150.7亿元抬升到318.4亿元。

2025年上半年(报告期),江苏银行的盈利能力再上台阶:营收448.6亿元,同比增长7.78%;归母净利润201.7亿元,同比增长8.05%。日创收2.5亿元,日创利1.12亿,前首富口中的“小目标”江苏银行轻松拿捏。

横向比较,同期宁波银行、北京银行、上海银行的营收分别为371.6亿元、362.2亿元、273.4亿元,对应归母净利润为147.7亿元、150.5亿元、132.3亿元。

换言之,截至2025年6月底,江苏银行在营收、利润、资产规模三个核心指标,都拿下了城商行第一。

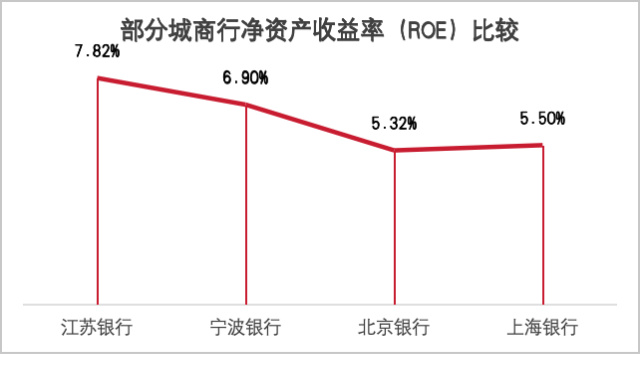

凭借硬核实力,江苏银行不仅以总产总额博得城商行头筹,还是赛道里当之无愧的最强“吸金王”,2025年上半年ROE(加权)7.82%,比宁波银行高0.92个百分点,比北京银行高2.5个百分点,比上海银行高2.32个百分点。

日赚上亿背后,是江苏银行利息净收入的逆势爆发。

报告期内,江苏银行利息净收入329.39亿元,较上年同期增加52.83亿元,增幅19.10%,占比73.4%。而就该项指标,行业已连续多年呈现出“涨不动”的态势。

深入到利息净收入的定价根基,即净息差,江苏银行为1.78%,比之上年同期的1.9%,抹掉了0.12个百分点,但仍然跑赢大盘。

据国家金融监管总局公布的数据,商业银行的净息差已经从2020年末的2.1%下行至2024年末的1.52%,今年二季度末为1.42%。

但东边亮了西边暗,本期江苏银行的非息收入没跟上。

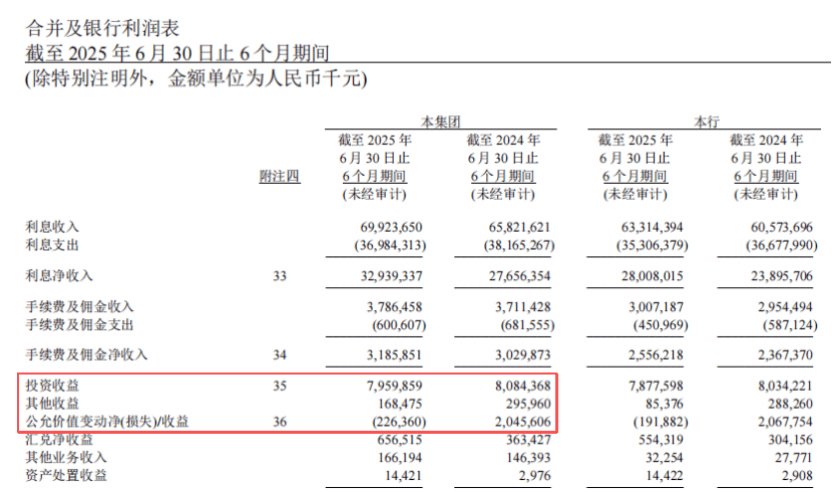

虽然其没有披露非息收入的情况,但银河证券研报指出,2025年上半年,该行非利息收入为119.25亿元,较上年同期减少约20.25亿元,降幅14.63%。

其中,手续费及佣金净收入(中收)为31.86亿元,同比增长5.15%;受债市回调影响,包括投资收益和公允价值变动损益在内的其他非息收入为87.39亿元,同比下降20.11%。

图源:江苏银行财报

具体而言,2025年上半年,江苏银行的投资收益和公允价值变动损益分别为79.6亿元、-2.26亿元,均较上年同期萎缩,特别是公允价值变动损益由盈转亏,对业绩造成拖累。

好在,得益于净利息收入这块“压舱石”的力量,江苏银行还是稳住了大局。

03“新王”的另一面

自葛仁余2023年担任董事长,江苏银行便在筹谋城商行“一哥”的宝座。

财报显示,2023年末至2025年6月末的各期,江苏银行不良贷款率分别为0.89%、0.89%、0.84%,均低至1%以下;拨备覆盖率389.53%、350.10%、331.02%,均维持在300%以上。

对照行业情况,于今年二季度末,商业银行不良贷款率为1.49%,拨备覆盖率为211.97%。

但不容忽视的是,尽管江苏银行的拨备覆盖率仍属高位,但逐年下滑的态势。这说明资金“安全垫”变薄,当然也折射出,该行通过调节该指标来支撑净利润。

细分地看,江苏银行的资产质量亦非表象那般完美。

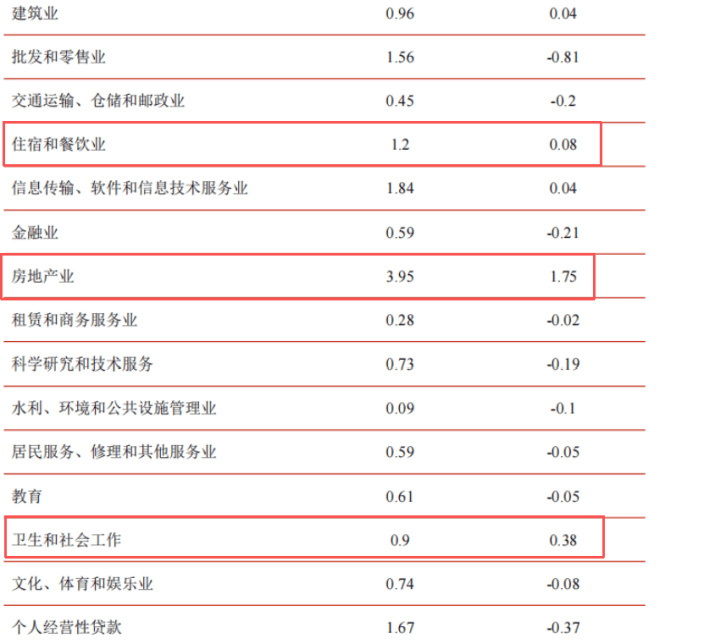

截至2025年6月末,江苏银行覆盖的行业中,房地产业不良贷款率3.95%,较上年末上浮1.75%;住宿和餐饮业不良贷款率1.2%,较上年末上浮0.08%;卫生和社会工作不良贷款率0.9%,较上年末上浮0.38%。

图源:江苏银行财报

这意味着,在通盘优化的背景下,江苏银行局部的不良贷款率在恶化。

此外,依赖对公贷款拉动的“重资本”模式,正加速消耗江苏银行的资本金。

截至2025年月末,江苏银行的资本充足率12.36%,一级资本充足率11.17%、核心一级资本充足率8.49%,较上末分别下降0.63个百分点、0.65个百分点、0.63个百分点。

图源:江苏银行财报

相比行业,二季度末商业银行的资本充足率、一级资本充足率、核心一级资本充足率分别为15.58%、12.46%、10.93%;在A股17家上市城商行中,江苏银行的资本充足指标垫底。

对此,该行不得不借助发行债券、债转股、定增等外源方式,叠加内生利润积累的“两手抓”,来缓解资本金压力。

一方面,外源式补充。

wind终端统计,2022年至2024年,江苏银行发债规模超过了3万亿元,在城商行中排名第一。

进入2025年,江苏银行依然发债忙,相继在4月、6月完成200亿元、100亿元无固定期限资本债券(永续债)的发行工作。

旗下子公司苏银金租也同步发行了三年期三农专项金融债,票面年利率1.85%,每年付息一次。

财报显示,2025年上半年,江苏银行筹资活动产生的现金流量净额达到惊人的1376亿元,较上年的同期806.7亿元,净增约570亿元。

另一方面,利润内生积累,大白话就是多赚钱。

2025年中期业绩说明会上,江苏银行行长袁军表示,将着重推动资产结构优化,保持利润稳定内生积累,确保资本充足率达标趋优。

对江苏银行来说,若想继续靠对公贷款的高歌猛进来驱动自身高成长,就必须正视一个前提:必须要有充足的资本金做保障。

站位中长视角,江苏银行“一条腿”格外粗壮的结构,亦隐含着某种挑战。这种重资产模式,也会持续拷问企业的资本金。

部分数据源自天眼查等

![我真没见过A股投资银行30年以上的[笑着哭][笑着哭][笑着哭]不知道是我的理解问题,](http://image.uczzd.cn/15700314703309990767.jpg?id=0)