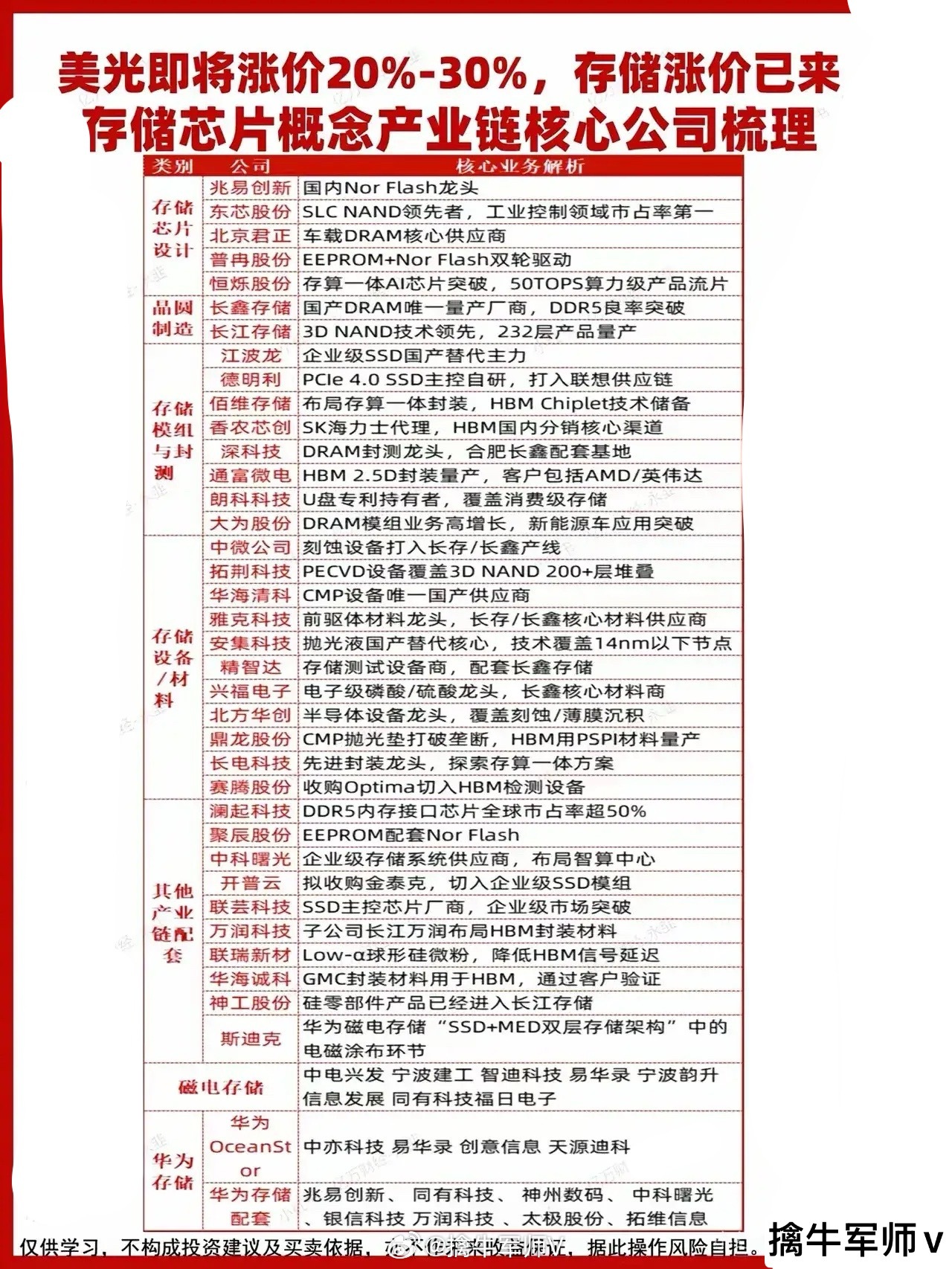

存储芯片产业链核心公司梳理分析!

一、存储芯片设计(核心是技术壁垒与细分领域市占率)

兆易创新:国内Nor Flash龙头,消费电子、物联网领域市占率领先。Nor Flash用于代码存储,需求稳定,涨价周期下产品价格与盈利弹性显著。

东芯股份:SLC NAND工业控制领域市占率第一。SLC NAND具备高可靠性、长寿命,工业场景需求刚性,国产替代+涨价双重驱动盈利提升。

北京君正:车载DRAM核心供应商。汽车智能化带动车载DRAM需求爆发,公司卡位车载存储核心环节,受益于汽车行业高增长与存储涨价。

普冉股份:EEPROM+Nor Flash双轮驱动。EEPROM用于小容量数据存储,Nor Flash用于代码存储,双产品线覆盖多场景,分散风险且放大涨价红利。

恒烁股份:存算一体AI芯片突破,50TOPS算力级产品流片。存算一体是解决AI“算力-存储”瓶颈的关键技术,既受益存储涨价,又享受AI产业爆发的长期红利,技术壁垒高。

二、晶圆制造(国产替代核心主力,规模与技术是关键)

长江存储:3D NAND技术全球领先,232层产品量产。3D NAND是闪存主流技术,层数越多存储密度越高,长江存储232层量产跻身全球第一梯队,受益NAND涨价与国产替代。

三、存储模组与封测(衔接芯片与终端,渠道与封装技术是核心)

江波龙:企业级SSD国产替代主力。企业级存储对稳定性、性能要求高,国产替代需求迫切,公司卡位企业级SSD,受益存储涨价与进口替代。

德明利:PCIe 4.0 SSD主控自研+联想供应链。主控是SSD“大脑”,自研主控体现技术实力;打入联想供应链意味着稳定大客户渠道,PC端存储升级+涨价直接带动业绩。

佰维存储:存算一体封装+HBM Chiplet技术储备。HBM是AI芯片核心存储,Chiplet是先进封装趋势,公司技术储备卡位AI存储前沿,受益AI+存储涨价双重逻辑。

香农芯创:SK海力士代理+HBM国内分销核心渠道。HBM主要供应商为SK海力士等,公司掌握HBM国内分销资源,AI需求爆发下HBM需求激增,分销业务直接受益。

深科技:DRAM封测龙头+合肥长鑫配套基地。封测是存储芯片生产关键环节,公司为DRAM封测龙头且与长鑫存储深度绑定,长鑫产能释放直接带动封测业务增长,叠加涨价弹性。

通富微电:HBM 2.5D封装量产+AMD/英伟达客户。2.5D封装是HBM主流封装技术,AMD、英伟达是AI芯片核心厂商,公司为其提供HBM封装服务,AI需求爆发下封装业务量价齐升。

朗科科技:U盘专利持有者+消费级存储全覆盖。消费级存储需求广泛,公司是U盘专利持有者,品牌与技术积累深厚,涨价直接提升消费产品盈利。

大为股份:DRAM模组高增长+新能源车应用突破。新能源车智能座舱、ADAS对DRAM模组需求激增,公司在车载领域突破,叠加DRAM涨价,模组业务增长确定性强。

四、存储设备/材料(晶圆制造的“卖水人”,国产替代刚需)

中微公司:刻蚀设备打入长存/长鑫产线。刻蚀是晶圆制造核心工艺,公司设备进入长江存储、长鑫存储产线,国产存储厂商扩产直接带动设备销量,受益产业链产能扩张。

拓荆科技:PECVD设备覆盖3D NAND 200+层堆叠。PECVD是3D NAND制造关键设备,公司设备支持200+层堆叠,长江存储等3D NAND厂商扩产将大量采购其设备,业绩弹性大。

华海清科:CMP设备唯一国产供应商。CMP是晶圆制造关键步骤,公司是国内唯一CMP设备供应商,国产替代下,长存、长鑫等厂商的CMP设备需求基本由公司满足,增长确定性高。

雅克科技:前驱体材料龙头+长存/长鑫核心供应商。前驱体是半导体制造关键材料,公司是长存、长鑫核心供应商,存储厂商扩产与技术升级将持续带动前驱体需求,受益材料国产替代与产业链发展。

安集科技:抛光液国产替代核心+14nm以下制程覆盖。抛光液是CMP环节关键材料,公司在抛光液国产替代中居核心地位,技术覆盖先进制程,长存、长鑫等先进产线的抛光液需求将支撑公司长期增长。

五、核心逻辑与投资主线

1. 涨价周期红利:美光涨价20%-30%带动行业涨价,从芯片、模组到设备材料全链条“量价齐升”,直接增厚利润。

2. 国产替代加速:DRAM、3D NAND的国产突破,叠加海外供给约束,国产存储产业链迎来“市场份额+技术迭代”双重机遇。

3. 新兴需求爆发:AI大模型、新能源车、工业控制等领域对存储的“高端化、定制化”需求爆发,卡位新兴领域的公司受益更显著。

本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!