[导读]溢价1.7倍!福达合金拟3.52亿元收购光达电子

见习记者荧墨

在2023年终止155亿元收购三门峡铝业后,福达合金(603045.SH)再度启动重大资产重组。

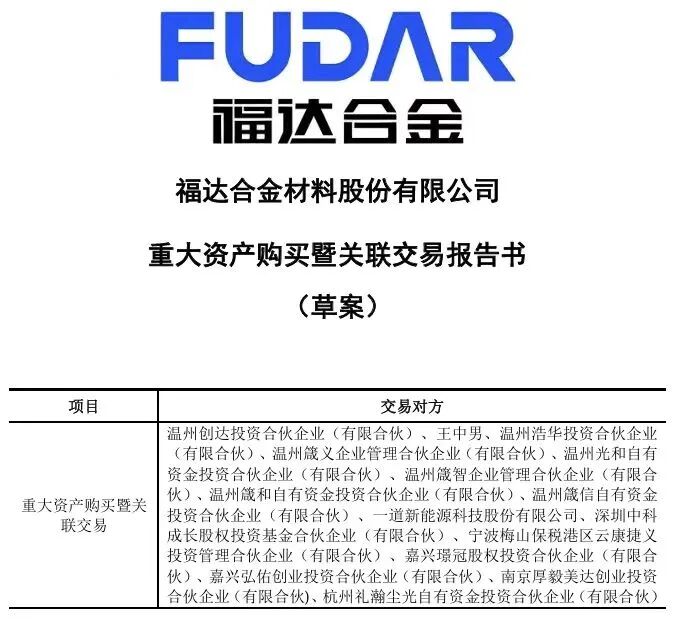

9月26日晚间,福达合金披露重大资产购买暨关联交易报告书(草案),公司拟以现金支付方式向温州创达、王中男、温州箴义等16名交易对方购买其持有的浙江光达电子科技有限公司(以下简称光达电子)52.61%的股权,交易作价3.52亿元。

交易完成后,上市公司将持有光达电子52.61%的股权,成为光达电子的控股股东。根据《上市公司重大资产重组管理办法》《上海证券交易所股票上市规则》等相关规定,本次交易构成重大资产重组。

设置业绩补偿承诺

公告显示,光达电子实控人为王中男,是上市公司实控人王达武之子,也是王达武的一致行动人。本次交易构成关联交易,尚需股东大会审议批准。

值得注意的是,本次交易形式为支付现金购买资产,不会导致上市公司股权结构发生变更。本次交易中,光达电子100%股权运用收益法估值达6.7亿元,较其净资产账面价值增值率达171.38%。

根据草案披露,标的公司成立于2010年,是一家集新型电子浆料研发、生产、销售于一体的国家级高新技术企业。2023年至2025年上半年,标的公司的营收分别为16.5亿元、26.81亿元、14.09亿元;同期净利润分别为0.16亿元、0.61亿元、0.27亿元。

福达合金表示,本次交易完成后,标的公司将成为福达合金的控股子公司,上市公司资产总额、营业收入、净利润和基本每股收益等财务指标将大幅度提升。

需要指出的是,本次交易对标的资产的未来业绩承诺和补偿作出了相应安排。草案披露,温州创达、王中男承诺,标的公司在盈利补偿期内对应实现的净利润分别应达到如下标准:2025年至2027年度,标的公司实现净利润不低于5218万元、6632万元、8467万元,三年累计不低于2.03亿元。若未达成承诺目标,承诺方将以本次交易取得的对价为限进行补偿。

公告显示,交易完成后,上市公司将在电接触行业的触头材料、复层触头、触头组件基础上,新增导电银浆业务,进一步丰富电学金属材料产业链,有利于充分发挥双方在银粉制备工艺、少银化研发方向、采购成本等方面的协同效应。

标的资产客户集中度高

记者注意到,标的公司客户主要为光伏电池片生产企业。根据草案披露,2023年至2025年上半年,标的公司前五大客户销售金额占主营业务收入比分别为69.57%、90.60%和96.70%,对通威股份的销售收入占主营业务收入的比例分别为21.58%、42.09%和43.73%,客户集中度较高。

公告提示称,标的公司与通威股份等大客户合作时间较长,目前合作关系较为稳定。但如果未来,标的公司与主要客户合作出现不利变化、新客户拓展计划不及预期,或者标的公司主要客户因宏观经济波动、行业竞争加剧等原因发生经营风险,可能导致主要客户减少对标的公司产品的采购量,进而对标的公司的业务发展带来不利影响。

不仅如此,根据草案披露,2023年至2025年上半年,标的公司资产负债率分别为77.33%、72.20%和75.13%,资产负债率处于较高水平,并入上市公司后将进一步推高上市公司的资产负债率。

根据中汇会计师出具的备考审阅报告,本次交易完成后,上市公司最近一年一期的资产负债率将由交易前的61.21%、65.93%分别提升至74.44%、77.23%。

公告提示称,标的公司资产负债率较高,主要与所属行业营运资金需求量大且融资渠道受限有关。未来,标的公司若不能进一步拓宽融资渠道、提升营运能力及资金周转能力,资产负债率可能保持在较高水平,一定程度上增加上市公司偿债风险。

截至9月26日收盘,福达合金股价报20.07元/股,总市值超27亿元。

校对:乔伊