泡泡资讯网

三花智控估值分析(附估值测算)

2025-10-09 21:37:43

阿信在学

财经

[斜眼R]特斯拉 Optimus 2026 年 100 万台量产计划一出来,作为核心执行器供应商的三花智控,瞬间成了机器人赛道的焦点。

这份估值报告没有空谈概念,而是从公司基本面切入,再到具体估值测算,把投资逻辑给说清楚。

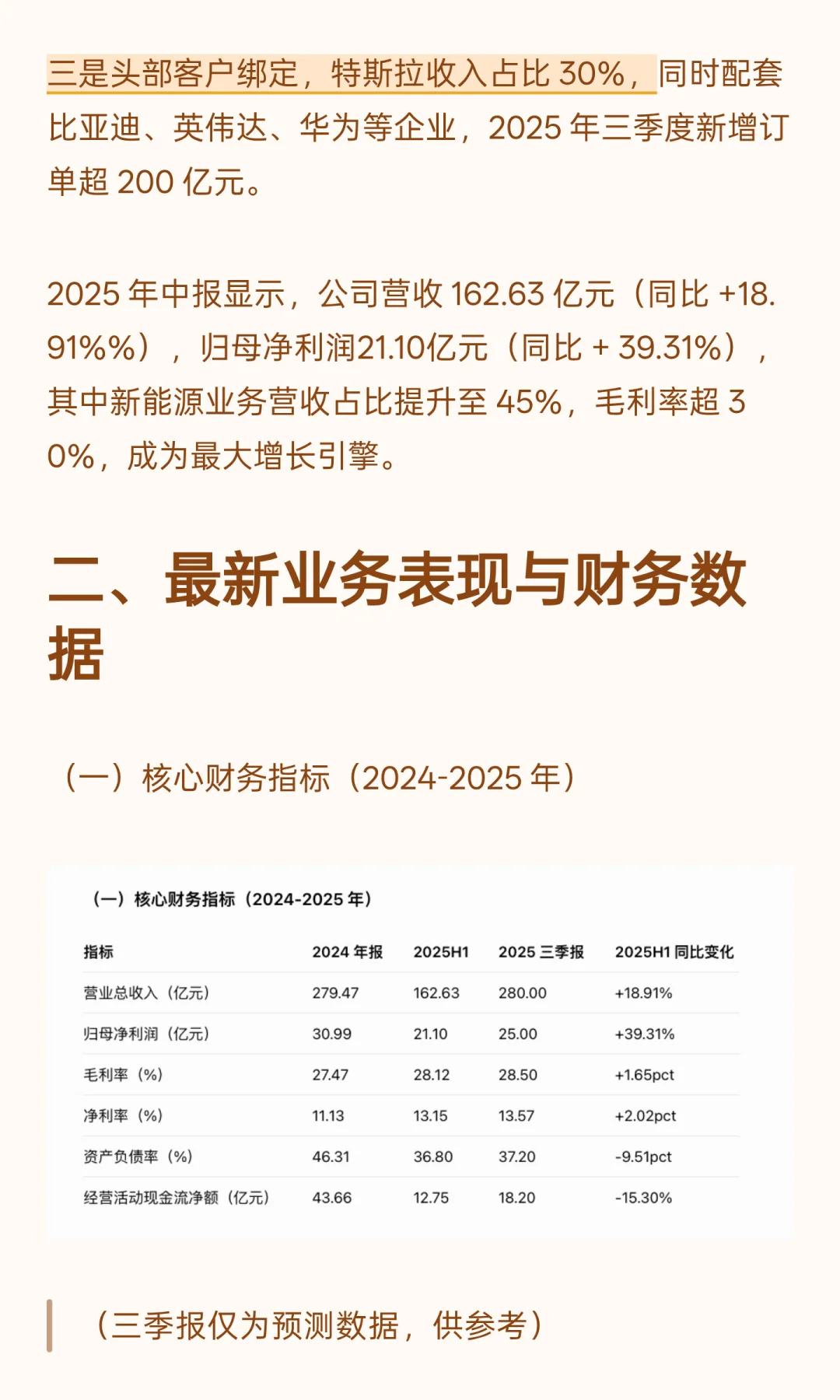

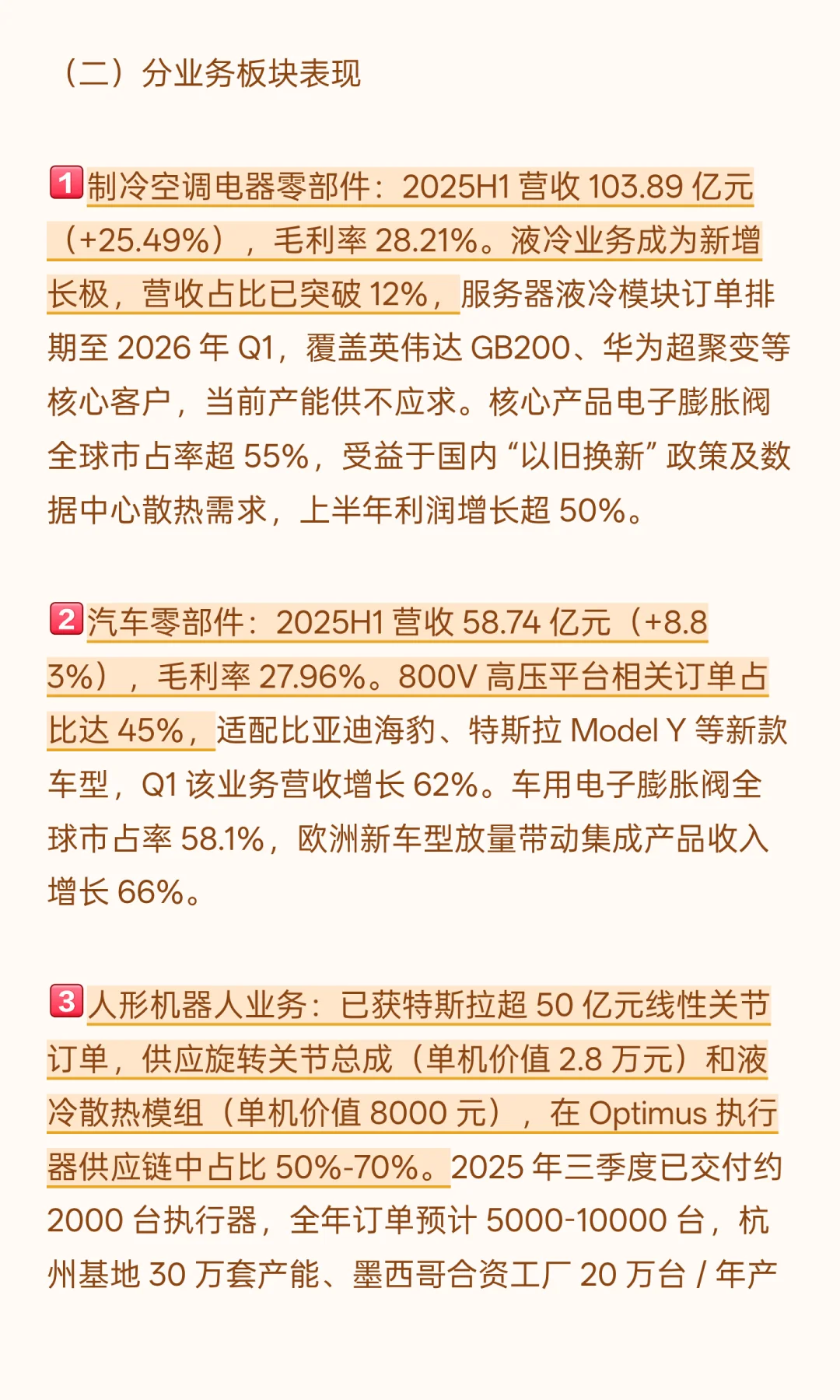

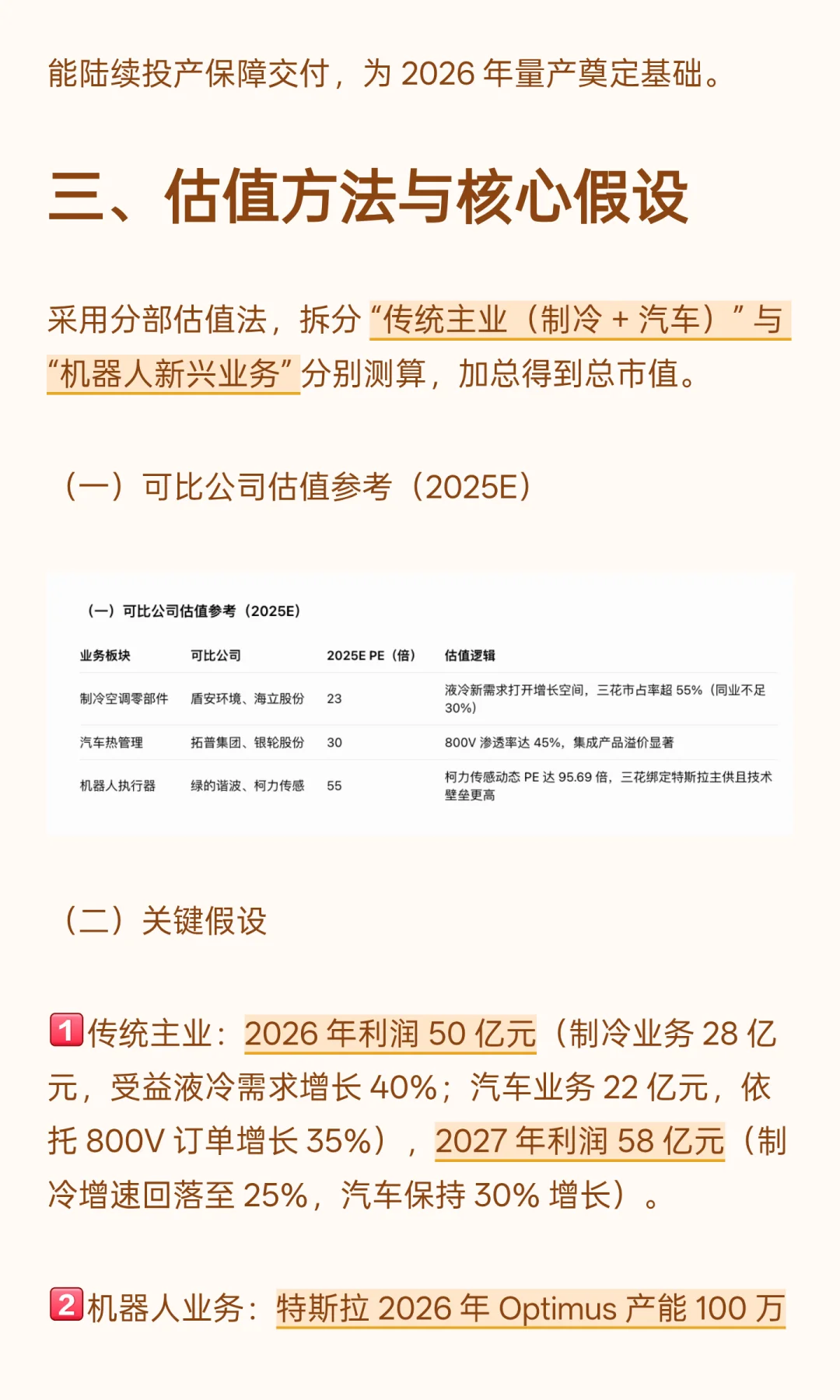

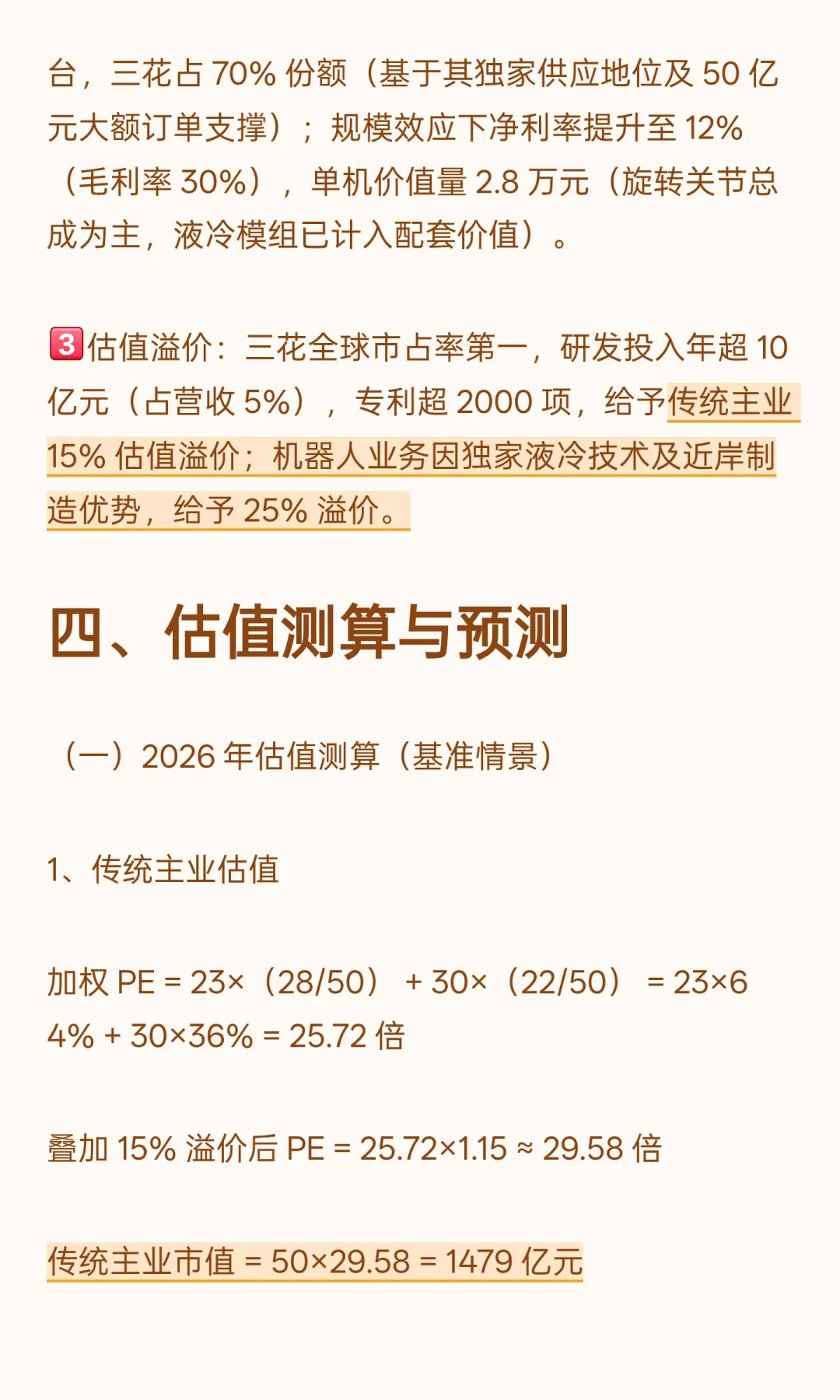

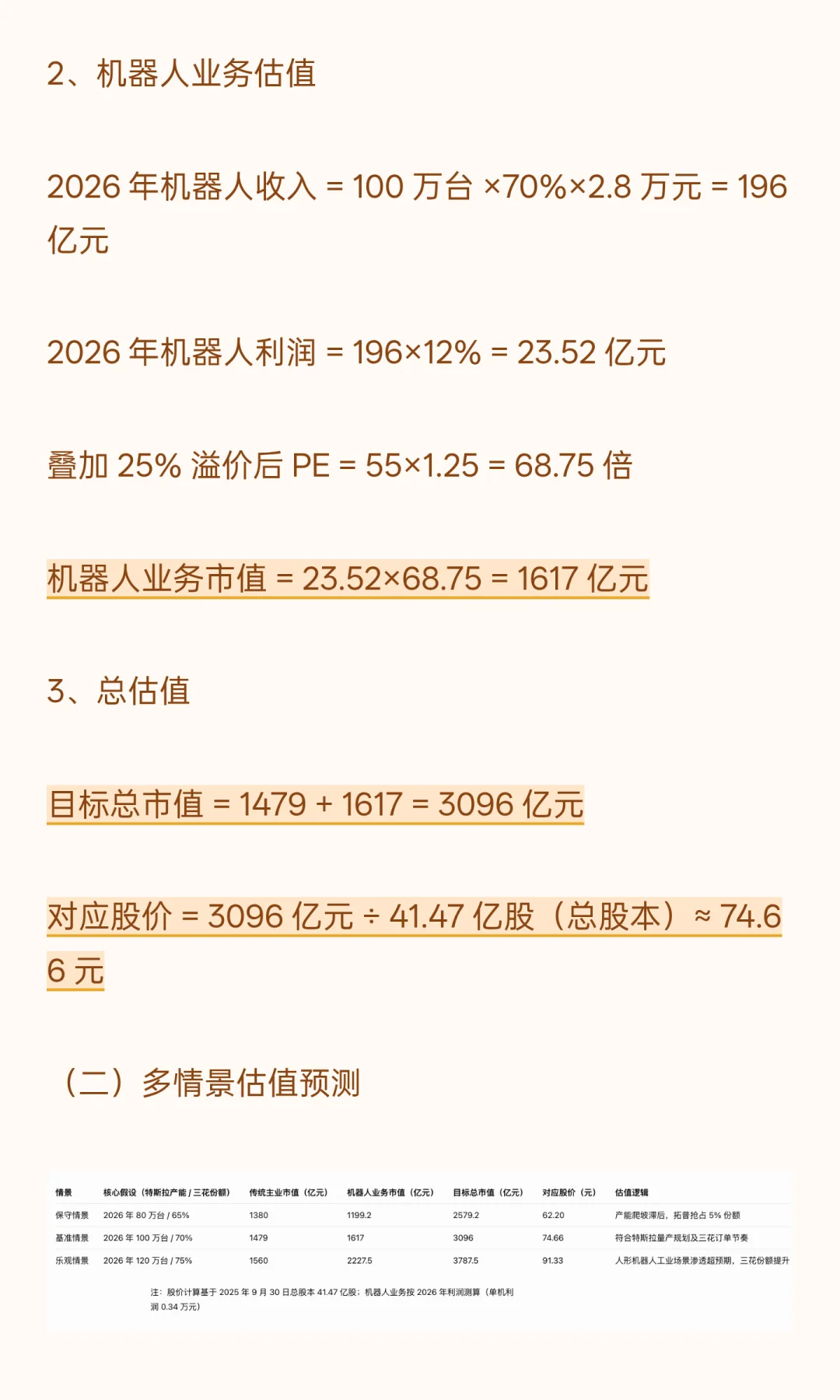

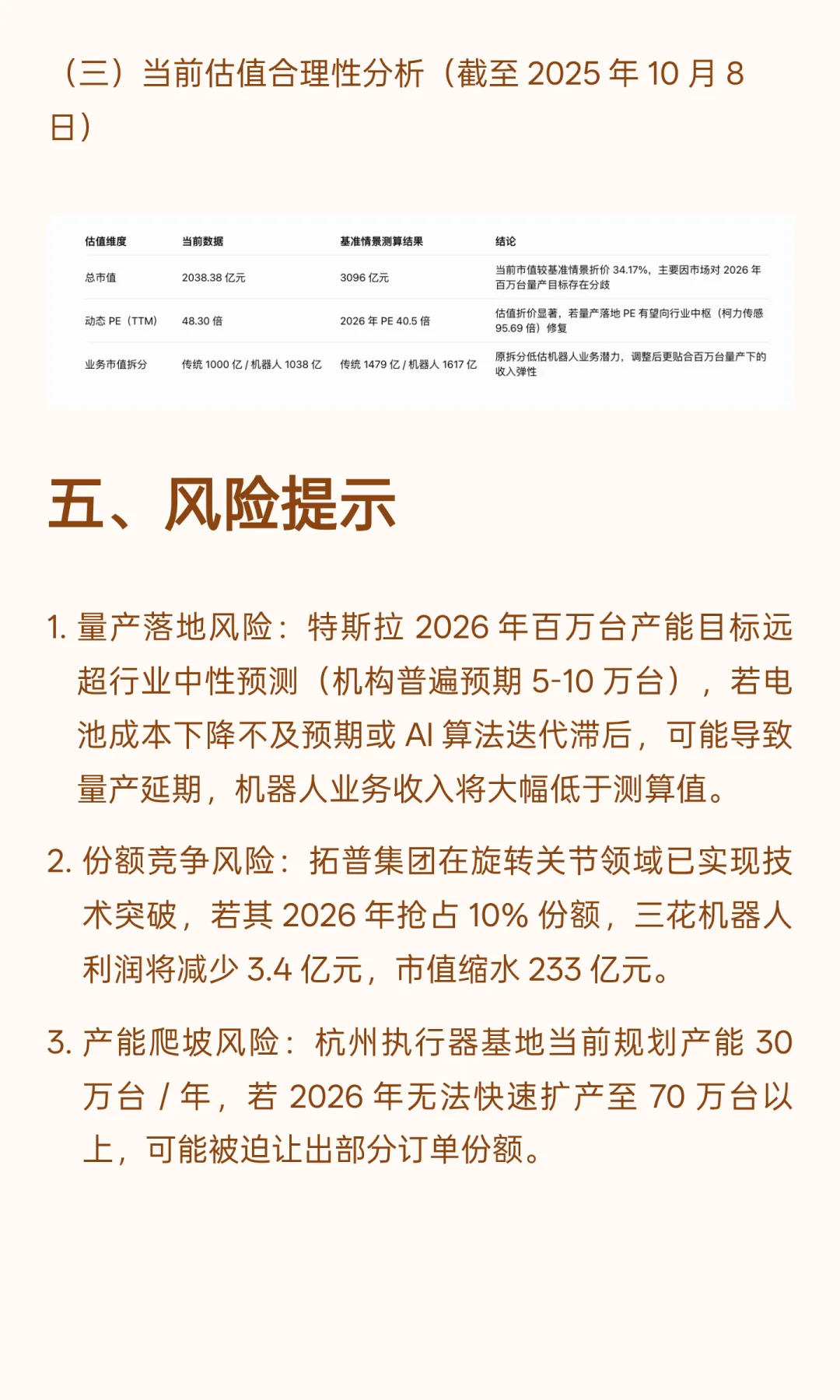

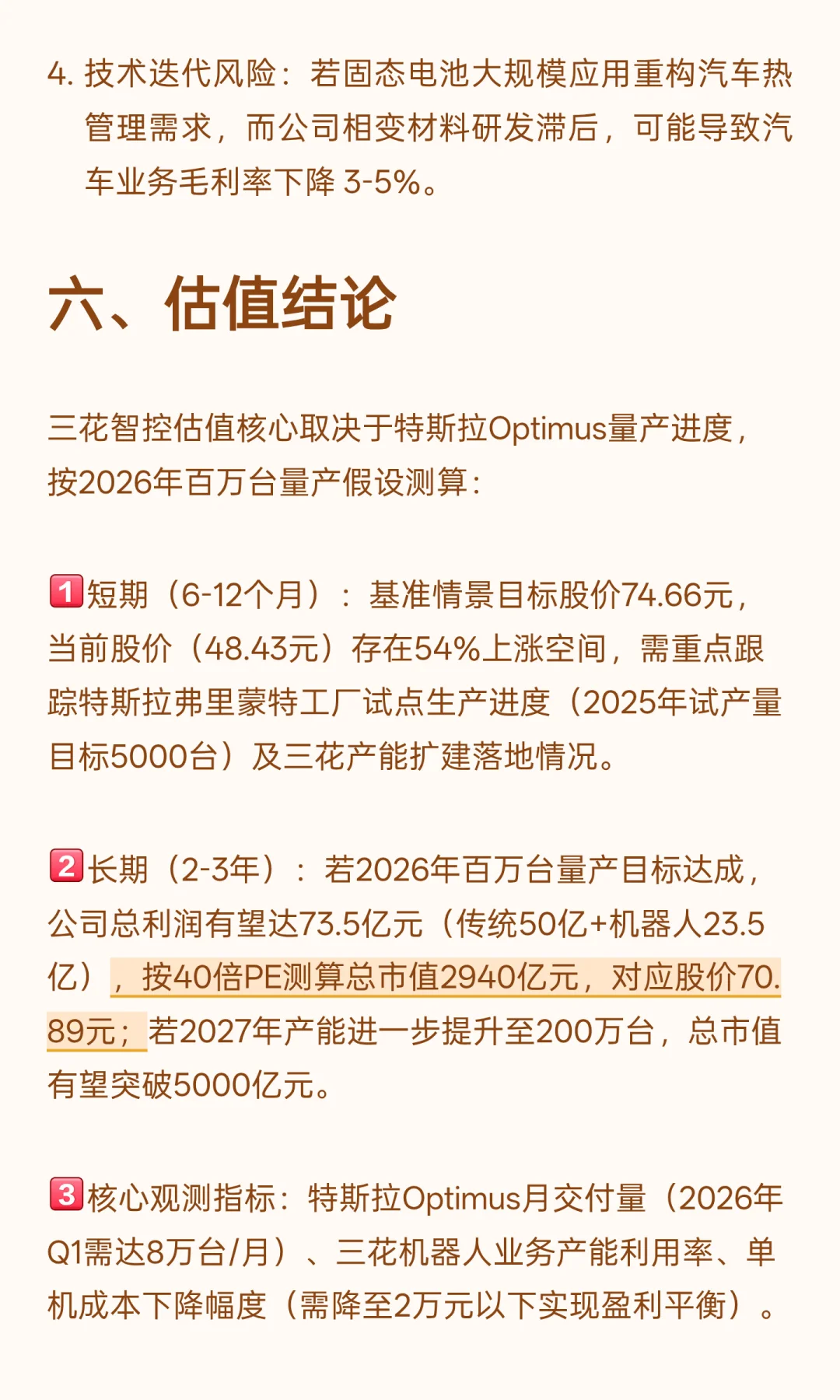

从双主业(制冷 + 汽车零部件)的现金流支撑,到机器人业务手里 50 亿特斯拉订单、产能布局,再到拆分业务算出来 74.66 元的目标价、54% 的上涨空间,连量产风险、产能压力这些关键点也没漏。

[向右R]想搞懂当前 48 元左右的三花智控,值不值得跟着机器人赛道布局,这份报告的核心脉络能帮你拎清方向。

热门分类

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量