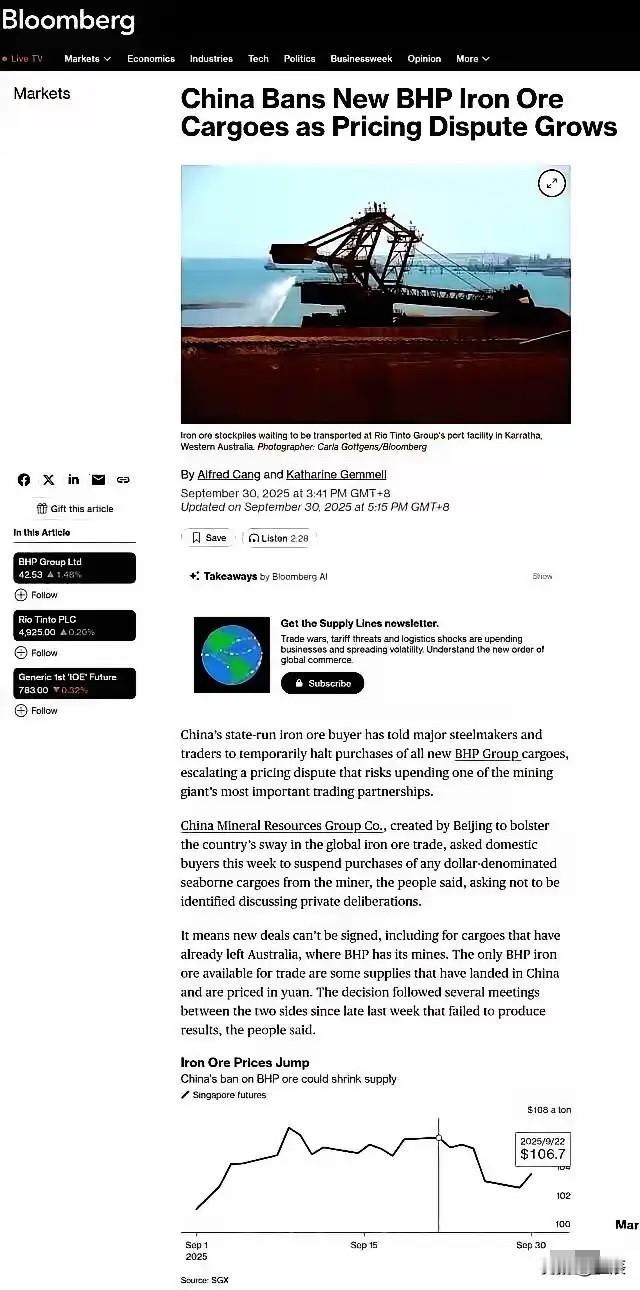

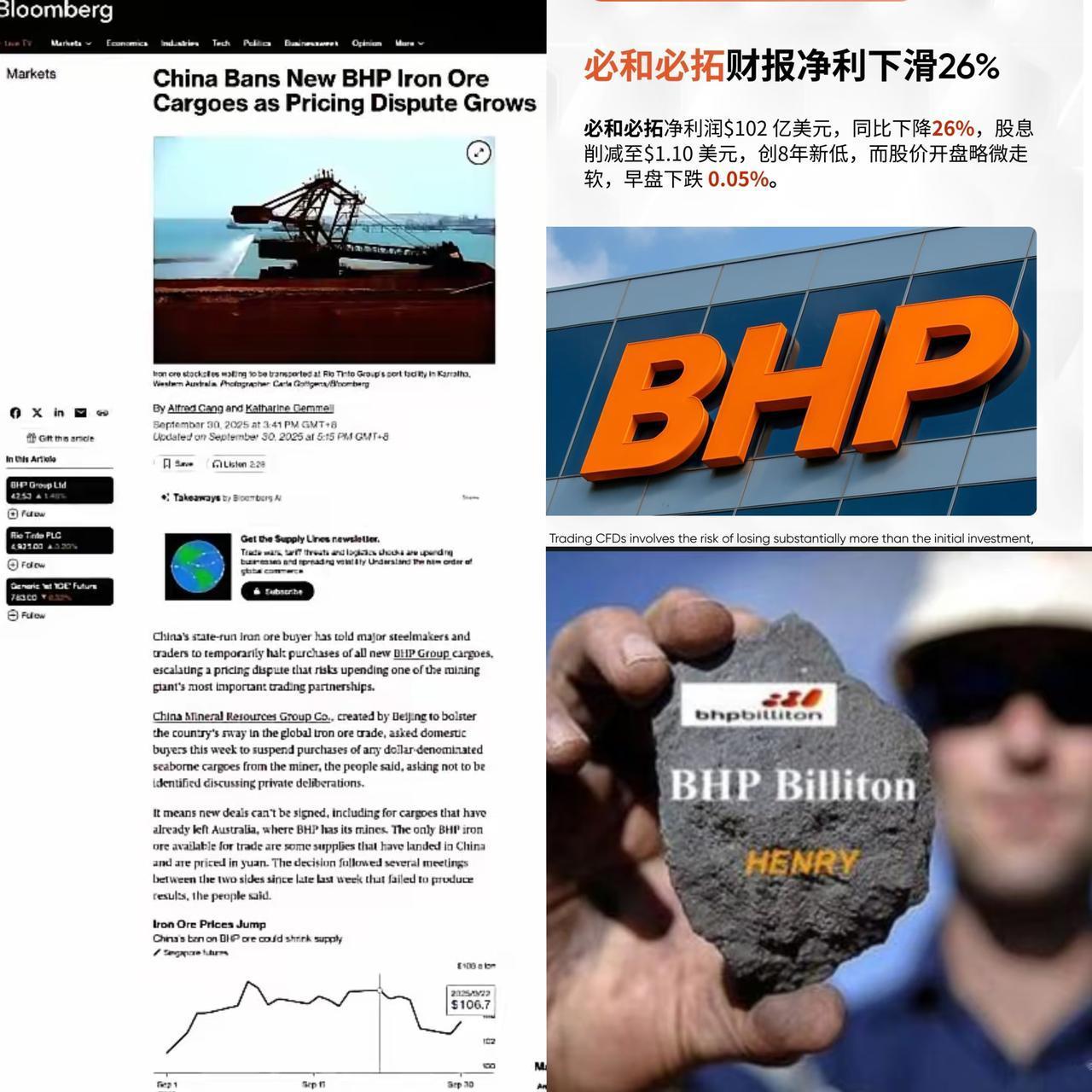

原以为必和必拓会多坚持几天,没想到这么快就怂了。 必和必拓以前那可是矿业圈里的 “硬骨头”,从来都是别人看它脸色,哪儿这么轻易服软过。它是全球排得上号的矿业巨头,光铁矿石生意就占了全球海运贸易的五分之一,手里攥着大把高品位铁矿脉,成本才十几二十美元一吨,却敢翻好几倍卖给咱们,最高的时候一吨能卖到一百多美元。 早年间咱们钢铁厂多,又分散着采购,没形成合力,它就跟着其他澳洲矿企一起 “坐地起价”,2003 到 2008 年这几年,咱们光买铁矿就多花了 7000 亿人民币。2009 年那次谈判,咱们想让它降价 40%,结果它根本不搭理,转头跟日本企业签了高价合同,咱们最后还是得捏着鼻子接受。更别说它 2025 年上半年业绩还挺亮眼,西澳铁矿成本压得很低,铜产量又涨了不少,利润看得人眼红,换成谁都觉得它有底气扛一阵子。 而且,必和必拓一直觉得咱们离不了它的铁矿。毕竟咱们是全球最大的钢铁生产国,每年要进口 11 亿吨铁矿石,它一家就占了两成多份额,2023 年卖给咱们的铁矿就突破了 2.3 亿吨。以前澳洲铁矿占咱们进口量的七成,几乎垄断了高品位货源,它笃定咱们 “刚需” 摆在这儿,再怎么谈最后还是得买它的。 这次谈判前,它还硬气地要把 2025 年长协价涨 15%,卖到 109.5 美元一吨,比现货价高出一大截,还非要用美元结算,摆明了没把咱们的诉求当回事。加上它在全球有广泛的销售网络,又在投资铜矿、钾肥这些新项目,看着家底厚实,谁能想到它连一周都没扛过去。 可这次必和必拓都想错了,因为中国早不是以前那个没筹码的买家了。咱们这些年一直在悄悄布局,早就不把鸡蛋放一个篮子里了。现在从澳洲进口的铁矿占比已经从七成降到了 58%,俄罗斯的铁矿一年就涨了两成多,一半都用人民币结账,非洲几内亚那个大铁矿明年就能出 1.2 亿吨矿,足够顶得上必和必拓卖给咱们的三分之一。 巴西的淡水河谷更机灵,早就改成人民币结算了,还把结算中心搬到了上海,付款秒到账,根本不用走美元那套麻烦流程。国内的铁矿产量也在涨,2023 年就挖了 3.6 亿吨,不少钢厂还改用废钢炼钢,成本比进口矿还低,对澳洲矿的依赖越来越小。以前是咱们求着买,现在是咱们挑着买,必和必拓的垄断底气早被咱们磨没了。 真正打疼必和必拓的,是咱们这次 “精准打击” 的招数。9 月底谈判崩了之后,中国矿产资源集团直接下了指令:国内所有钢厂暂停买必和必拓用美元结算的铁矿,新合同全停,连在路上的船货都算在内。这一下就掐住了它的七寸 —— 它 60% 的铁矿都要卖给中国,2023 年光铁矿石业务就从咱们这儿赚了 210 亿美元,占了这板块营收的一大半。 要是真丢了中国市场,必和必拓仓库里的铁矿堆得能山高,就算想找印度接盘,人家那点需求连零头都填不上,船东们都抢着往中国运货,谁愿意绕远路去印度。更要命的是,竞争对手正盯着呢,它一掉链子,淡水河谷、俄罗斯矿企立马就想把它的份额抢过去,这要是拖上一个月,市场说不定就再也抢不回来了。 而且必和必拓自己也算过账,改用人民币结算其实不吃亏。以前攥着美元,汇率一波动就可能亏不少,现在拿人民币能直接买咱们的电动车、5G 设备,还能投资港股,今年一季度澳洲矿企 45% 的人民币结算资金都流进了中国市场,比美元稳妥多了。对咱们来说好处更明显,钢铁企业每年能少花 30 多亿的汇兑损失,成本稳了,利润自然就上去了,2025 年一季度重点钢企利润都翻倍了。这么一看,妥协不仅能保住中国这个大市场,还能搭上人民币结算的便利,何乐而不为? 说到底,必和必拓不是 “怂了”,是算清了利弊。它以前的底气来自垄断和咱们的被动,现在咱们有了替代货源、集中了采购力量,还掌握了结算主动权,它再硬扛就是跟自己的钱袋子过不去。这事儿也说明,现在全球资源贸易早不是谁嗓门大谁说了算,买家有了选择,卖家自然得拿出诚意。