全会提出:“加大保障和改善民生力度,扎实推进全体人民共同富裕。要促进高质量充分就业,完善收入分配制度,办好人民满意的教育,健全社会保障体系,推动房地产高质量发展,加快建设健康中国,促进人口高质量发展,稳步推进基本公共服务均等化。”

这是房地产首次被明确归入“保障和改善民生”板块,与就业、教育、社保等民生核心领域并列。历经二十余年的风雨跌宕,中国房地产行业终于挣脱了“经济引擎”与“金融产品”的路径依赖,实现了向“民生保障”这一初心的历史性回归。

过去二十年,房地产的定位是国家发展阶段的缩影。在城镇化的洪流中,它曾是无可争议的“经济增长引擎”。拉动投资、带动上下游产业、贡献地方财政,其功不可没。然而,在规模的狂飙中,住房的属性悄然异化。它从满足居住需求的“产品”,日益沦为追逐溢价的“金融资产”。“高杠杆、高负债、高周转”的模式在催生市场泡沫的同时,也为宏观经济的稳定埋下了隐患。

重磅!中央定调:回归民生本位,未来5年房地产走势定了

2024年以来,中央多次通过政治局会议、中央经济工作会议等关键场合释放房地产调控信号,"回归民生本位"成为贯穿政策体系的核心主线。这一定调不仅终结了房地产过度金融化的发展路径,更标志着行业进入以民生需求为导向的转型新阶段。站在2025年的时间节点回望,政策"组合拳"已推动市场显现止跌回稳迹象,而展望未来五年,房地产市场将在民生导向的政策框架下,完成从规模扩张到质量提升的根本性变革。

民生本位:政策转向的底层逻辑与实践路径

房地产回归民生本位的政策转向,源于对行业发展阶段的深刻研判。经过二十余年高速发展,我国城镇化率已突破66%,住房自有率趋于饱和,市场供求关系发生深刻变化,居民需求从"有没有"向"好不好"的转变日益明显。与此同时,此前"高杠杆、高周转"模式积累的风险逐步暴露,部分房企资金链紧张导致"保交楼"压力凸显,背离了住房的民生属性。在此背景下,中央确立民生本位导向,既是破解当前市场困境的关键抓手,更是行业可持续发展的必然选择。

政策层面已构建起多层次的实践体系。在需求端,通过"四个取消""四个降低"的组合措施精准发力:全面取消限购、限售、限价等行政性约束,将契税优惠面积标准从90平方米提升至140平方米,降低首付比例与存量房贷利率,显著降低了购房成本。2024年12月实施的增值税新政,对个人销售2年以上住房一律免征增值税,直接激活了二手房市场流通。在供给端,"两个增加"政策精准补位:新增100万套城中村改造项目,将"白名单"项目信贷规模增至4万亿元,既保障了刚性住房供给,又通过货币化安置满足居民改善需求。

更具长远意义的是制度性建设的推进。中央明确提出"严控增量、优化存量、提高质量"的供给侧改革方向,要求建立"人、房、地、钱"要素联动新机制,推动构建房地产发展新模式。这意味着政策重心从短期市场刺激转向长期民生保障体系构建,为未来五年市场发展奠定了制度基础。

市场走势:总量趋稳与结构分化的双重图景

在民生导向政策的引导下,未来五年房地产市场将呈现"总量趋稳、结构优化、区域分化"的清晰格局。从核心指标看,商品房销售面积将进入平台整理期,预计年均维持在10亿至11亿平方米区间,较2016-2020年高峰期显著回落,但销售额有望依托产品升级实现温和修复,2030年或回升至12.5-13万亿元区间。这一变化反映了行业从规模扩张向质量效益转型的本质特征。

区域市场的分化将进一步加剧,成为未来五年最显著的特征之一。一线及强二线城市凭借人口持续流入、产业基础扎实的优势,住房需求仍具韧性。2024年11月,深圳预售新房成交同比增长158.9%,二手房成交创近46个月新高;上海二手房成交量突破2.7万套,创下年度峰值,印证了核心城市的市场韧性。与之相对,部分三四线城市面临库存高企与人口外流的双重压力,市场规模或进一步收缩,去化周期可能延长至20个月以上。长三角、粤港澳大湾区等核心城市群将成为市场增长的主要贡献者,预计三大区域房地产开发投资占比将保持在58%以上。

产品结构的升级换代将重塑市场供给格局。随着居民对住房品质要求的提升,绿色建筑、智能社区、适老化住宅等高品质产品成为主流方向。住建部明确提出"抓样板、立标准、建体系、强科技"的"好房子"建设路径,要求应用新一代信息技术与绿色低碳技术,打造不同价位的优质住房产品。这一趋势推动房企竞争焦点从土地储备转向产品力与运营能力,预计到2030年,绿色智能技术应用投资占比将达15%以上,改善型住房占比将从当前的35%提升至50%左右。

模式重构:民生导向下的行业生态变革

回归民生本位不仅重塑市场走势,更将推动房地产行业生态的根本性变革。传统"高杠杆、高周转"模式已难以为继,行业集中度将持续提升,具备稳健财务结构、多元业务布局的头部企业将占据优势地位。2024年数据显示,房地产开发资金中自筹资金占比已升至38.7%,较2020年提高9.2个百分点,而国内贷款占比降至12.4%,显示行业对金融杠杆的依赖度显著降低,财务稳健性成为企业生存发展的核心竞争力。

"双轨制"供给体系的完善将成为行业转型的重要支撑。在商品房市场聚焦品质提升的同时,保障性住房建设加速推进,预计2025-2030年相关投资规模年均增长6%-8%,2027年前将筹建保障性租赁住房600万套以上,带动投资超2.5万亿元。这种"保障托底、市场升级"的双轨模式,既解决了新市民、青年人的安居问题,又满足了居民的改善性需求,实现了民生保障与市场活力的有机统一。

存量市场的崛起将开辟新的发展空间。随着增量市场趋稳,城市更新、存量改造、住房租赁等领域成为新的增长点。预计到2030年,住房租赁市场规模有望突破3.5万亿元,年复合增长率保持在7%以上。REITs等金融工具的完善将加速存量资产盘活,推动行业从开发销售向持有运营转型,物业服务、资产管理等增值服务将成为房企新的利润来源,重构行业价值链条。

风险防控与长效发展的平衡之道

实现房地产市场的平稳转型,需要在短期风险防控与长期民生保障之间找到平衡。"保交楼"仍是当前政策的重中之重,4万亿元"白名单"项目信贷支持已取得显著成效,2024年全国商品房交付率较上年提升12个百分点,有效保障了购房人合法权益。未来五年,政策将持续压实地方政府、房企、金融机构各方责任,建立健全商品房交付监管机制,从根本上化解交付风险。

预期管理成为稳定市场的关键抓手。2024年10月,房地产业商务活动指数较上月回升2.5个百分点,预期指数回升1.8个百分点,显示市场信心正在修复。未来政策需持续释放稳定信号,通过土地供应与人口需求的动态匹配、房价走势的合理引导,避免市场出现大起大落。同时,需警惕部分城市政策"一日游"现象,保持调控政策的连续性与稳定性。

长效机制的完善将为行业发展提供制度保障。土地供应方面,将建立与人口流入挂钩的动态调整机制,核心城市有望增加居住用地供应比例;财税政策方面,房地产税试点可能稳步推进,发挥税收对住房需求的调节作用;金融政策方面,将构建房地产发展新模式下的金融支持体系,既满足合理融资需求,又严防资金违规流入房地产领域。

站在行业转型的关键节点,中央"回归民生本位"的定调为房地产市场指明了发展方向。未来五年,房地产将告别规模神话,在民生保障的轨道上实现平稳健康发展。对于购房者而言,市场的理性回归意味着更优质的住房产品与更合理的价格区间;对于房企而言,转型阵痛中孕育着新的发展机遇。当住房真正回归其居住本质,房地产行业才能真正成为保障民生、支撑经济的稳健力量,为高质量发展提供坚实支撑。

用户10xxx43

保民生就是要降价,让年轻人买得起,结得起婚,生得起娃。

用户10xxx69 回复 11-01 11:42

九十年代商品房价500块钱一平方的时候你家买商品房了吗?

用户63xxx90 回复 用户10xxx69 11-02 08:30

那时候一个月工资 多少?

王禹偁

高质量的新房不是一般人能买得起的,存量房(二手房)刚需目前是个机会。

甜栗子

首套房只还本金不还利息,这样一下子不就解决了消费问题了吗[捂脸哭]

人间寻爱 回复 10-28 06:35

银行全体员工们不答应啊

阿布小叶 回复 10-28 10:00

首套房利息应该低于1%

club_thf7395306

国家应出台政策,把城镇老,矮,破的房子,根据产权人意愿同意,成本共摊原则,拆除老旧,集约新建,不仅能改善百姓居住条件,而且能腾出大片空置土地进行美化,功能改造,舒解城市建筑密度,并能把地产全链条产业焕发第二春,具有重大意义

美少女壮汉

说白了就是反过来了,以后是围绕优质社区建设配套服务,医院,学校,商场,公交地铁站的建设规划。

leile

包括所有楼,也一点不少

南康

手上4套空房能租出去吗[捂脸哭]

摆摊卖回忆

就说你们听风就是雨,说的是6亿栋房子,到你这里成了住宅,这里包括商业楼

银砖

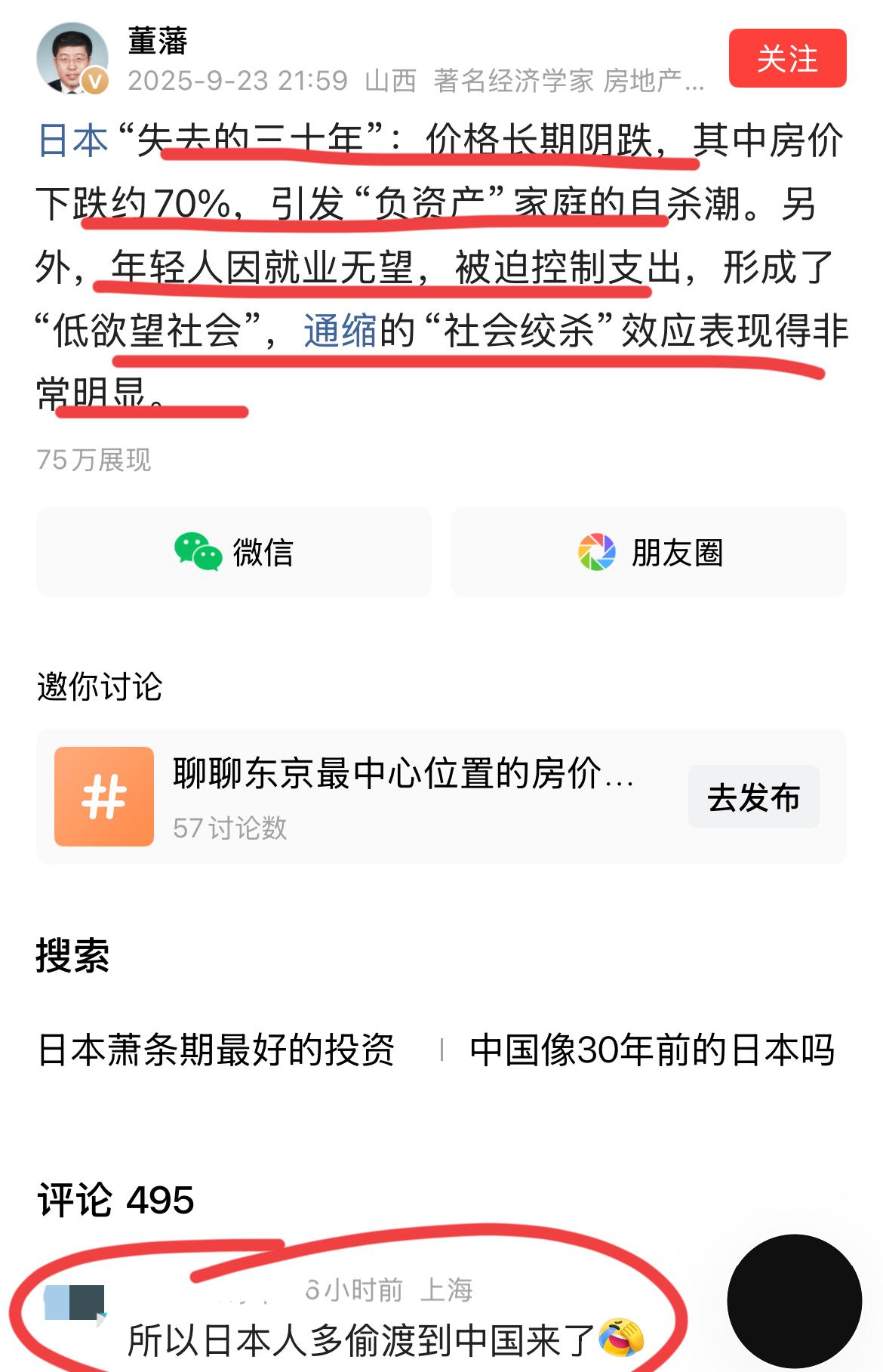

名义GDP增速小于实际GDP增速,直接说明了经济中存在着通货紧缩(简称“通缩”)的压力。 部分省市25年Q3排名省份GDP总量 (亿元)实际增速 (%)名义增速 (%) 1广东省105,177 4.115 2.934 4浙江省68,495 5.758 5.2812 5四川省49,322.2 5.558 4.931 7湖北省44,875.62 6.06 5.67 9上海市40,721.17 5.558 5.181 10湖南省40,240.56 5.46 4.791 13北京市38,415.9 5.626 5.561 15江西省25,680.2 5.43 4.634 16辽宁省24,283.9 4.31 2.152 17重庆市暂缺 5.38 4.721 20山西省暂缺4.09 1.569 27海南省暂缺 3.99 1.859 30西藏2,070 7.191 5.929 31天津市13416 4.88 2.8

蔷薇花开

还有发展吗?6亿栋住宅,140亿套,还有二亿不动产

学着长大,M…

你确定是上住建部官网看的?

东木

还有没有官方数据说这个数,6亿里传的是房子,包括城乡住宅和非住宅房子,脑子用起来想问题

村里一把手

6亿有 农村房子 茅房 茅草屋 商铺 等[doge] 商品房只有2.38亿套

走在雪地上的猫

之前不就说了嘛,房子再涨很难[抠鼻]

Medlar

140亿套?平均每人十套房?

神经蛙 回复 10-28 00:17

库存房会逐步转为公租房,政府会逐步发债引入居民不流动存款

用户42xxx17

没有学校了~怎么满意

用户12xxx63

把价格再降50%,这样才是为民生。其他说什么都是虚伪。

普通市民小刘

上海建工是不是在布局房地产高质量发展啊,国内首家布局

江然

没有房子的以后估计跟新房,好房没有缘分啦,搞点便宜的老小区,小房子

qqhowareyou

往底部走,到了底部就一直横盘

轰焦冻是我哒

我刷十四五怎么出来了这个玩意?房地产已经是冢中枯骨了,除了吃饭没有刚需,租房私立也能过很好的生活[红脸笑]

徐欣

可以拆一亿栋自建房,这样就有三亿农民进城

龙猫肚肚

不会降!随着时间的推移带动房价

一个小垃圾

6亿栋住宅,2亿栋不动产,住建部公布。140套保险公司主持人报告中说的。

用户15xxx34

二手房咱也买不起还高质量

蜜凝思

你这跟当初说房价一直会涨的人是一类人。

行远

真想保障跟改善,就免费,人均,交通平等

一只飞不起的大雁

这些文章少看些好。毒鸡汤!

纯朴的圣女果

未来5年老旧房子就是拆拆拆,除旧保新,拉动新房装修才能扩大内需

小春

就是以后重点围绕医院、地铁、高铁、学校、政府单位、机关单位建设房地产,放弃偏僻的地方。

用户10xxx02

市场经济

XYZ

普通老百姓越高质量越买不起,有钱人一直都是高质量的住房

加上银行利息,我的房已经开始持平了,过两年就要开始亏损。