人形机器人最全的个股(收藏)

技术突破:AI 大模型(如 GPT 系列)与运动控制技术的融合,使人形机器人的 “感知 - 决策 - 执行” 能力快速提升,从实验室走向商业化成为可能(如特斯拉 Optimus、优必选 Walker X 的迭代)。

场景需求:工业领域可替代高危 / 重复性劳动(如汽车焊接、电子装配);服务领域可覆盖养老陪护、家庭清洁等;甚至在科研、娱乐领域也有应用潜力,需求场景的多元化推动市场扩容。

政策支持:中国将智能制造、机器人产业纳入 “十四五” 重点规划,地方政府对核心零部件企业的研发补贴、产业园建设等政策,加速产业链本土化进程。

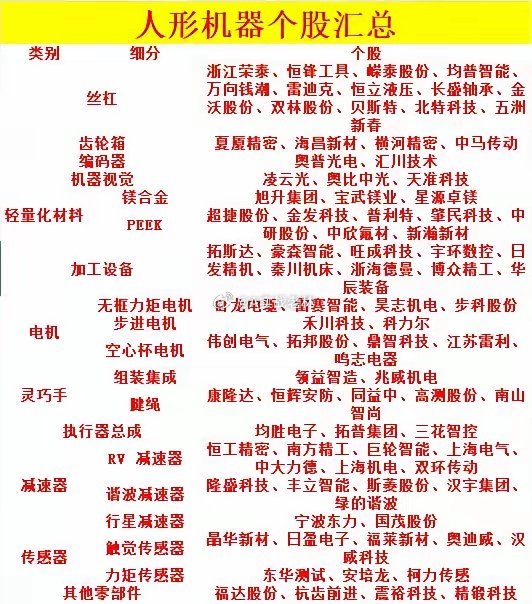

核心零部件:技术壁垒最高,价值量占比超 60%

减速器:

RV 减速器(关节核心部件,占单台成本约 30%):巨轮智能、中大力德具备量产能力,恒工精密在工艺优化上有突破;

谐波减速器:绿的谐波技术领先,市占率国内第一,产品已配套多家机器人企业;

行星减速器:宁波东力、国茂股份依托工业齿轮箱技术延伸布局,侧重低负载场景。

电机:

无框力矩电机:卧龙电驱(工业电机龙头)、雷赛智能(伺服电机技术积累深厚)在精度与扭矩控制上优势明显;

空心杯电机:鸣志电器、江苏雷利(微型电机专家)在小型化、高功率密度上表现突出,适配灵巧手、关节等精细部位。

丝杠:

恒立液压(液压巨头跨界)、万向钱潮(汽车零部件龙头延伸)等企业,凭借材料工艺(如滚珠丝杠的耐磨性、精度)抢占市场,丝杠是机器人直线运动的核心传动件,技术门槛体现在 “长行程 + 低背隙”。

传感器:

触觉传感器:汉威科技(气体传感龙头拓展触觉领域)、奥迪威(MEMS 工艺)可实现机器人与环境的柔性交互;

力矩传感器:东华测试(测试仪器企业)、柯力传感(称重传感技术延伸)保障机器人运动的力控精度,避免动作过载。

机器视觉:凌云光(3D 视觉技术)、奥比中光(结构光传感器)为人形机器人提供 “眼睛”,实现环境识别、避障与精准抓取;

灵巧手:领益智造(消费电子精密结构件经验)、兆威机电(微型传动系统)在手指关节的灵活性、握力控制上突破,康隆达(防弹材料企业跨界)的腱绳技术提升手指运动的仿真度;

执行器总成:均胜电子(汽车电子龙头)、拓普集团(特斯拉供应链企业)整合电机、减速器等部件,提供模块化执行方案,降低整机厂集成难度。

加工设备:秦川机床(数控磨床)、日发精机(五轴联动加工中心)为减速器、丝杠等核心部件提供高精度加工能力,设备的精度直接决定零部件性能;

轻量化材料:

镁合金(旭升集团、宝武镁业)用于机身框架,降低整机重量;

PEEK 材料(新瀚新材、中研股份)耐高温、耐磨损,用于关节轴承、齿轮等易损耗部位,提升机器人寿命。

技术路线:不同企业在核心部件上的技术选择(如减速器是选 RV 还是谐波,电机是选无框力矩还是空心杯),将决定其在细分领域的壁垒。例如绿的谐波专注谐波减速器,在服务机器人领域占据优势;巨轮智能押注 RV 减速器,瞄准工业大负载场景。

客户资源:绑定头部整机厂(如特斯拉、优必选、傅里叶)的零部件企业,能快速实现技术验证与量产爬坡。例如汇川技术的编码器进入多家机器人企业供应链,受益于下游放量。

产能落地:人形机器人对零部件的精度、一致性要求极高,具备规模化量产能力的企业(如雷赛智能的电机产线、金沃股份的丝杠产能),能在行业爆发期快速抢占市场份额。

风险点:

技术迭代风险:若某一细分领域出现颠覆性技术(如新型传动方式替代传统减速器),现有龙头可能面临技术路线失效;

业绩兑现周期:多数企业仍处于研发投入期,2025-2027 年或为业绩爬坡关键期,短期业绩难见爆发;

市场需求不及预期:若终端场景(如家庭服务机器人)的价格、功能未达到消费者预期,可能导致市场拓展缓慢。

机遇点:

国产替代:在减速器、高端电机等领域,国内企业正逐步替代进口(如绿的谐波打破日本哈默纳科垄断),政策与资本倾斜下,国产供应链有望实现 “从 0 到 1,从 1 到 N”;

全球化布局:具备技术优势的企业(如鸣志电器的电机出口欧美)可依托全球人形机器人产业爆发,打开海外市场空间。

人形机器人产业链是技术密集型、长周期成长赛道,建议从 “核心部件壁垒(减速器、电机)→ 系统集成能力 → 场景商业化验证” 的顺序跟踪企业,优先关注研发投入持续、客户资源优质、产能规划清晰的细分龙头,同时警惕技术路线与市场需求的不确定性,保持投资的专业性与耐心。