女子买银行推荐基金亏了23万,一怒之下起诉银行,法院:银行赔。

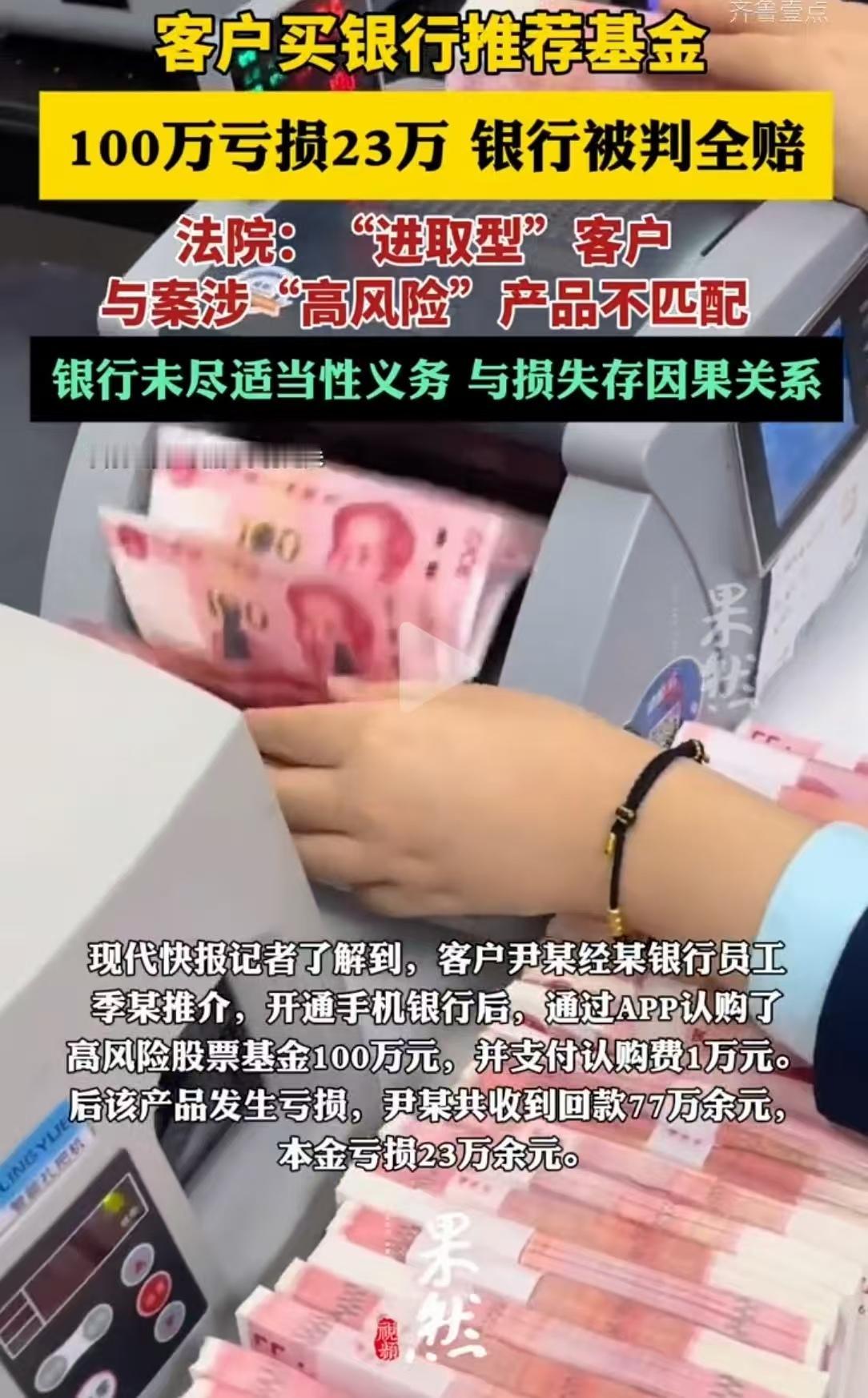

江苏江阴,尹某在银行工作人员的推介下,得知某高风险的基金收益不错,果断投入100万。可赎回该产品时,不仅没收到预期收益,本金也只剩了77万,她找银行沟通无果后,一纸诉状告上法庭,要求银行赔偿本金和利息。

法院审查发现,女子购买的产品,风险等级大于她的承受能力,判决结果今人拍手称快。

目前,尹某因为一笔基金投资,而陷入了一场漫长的纠纷之中。

她多年来养成了一种习惯,将省吃俭用积攒下来的资金存放在银行,通过存款或理财产品,获取一些额外收益。

尹某对理财并不是专家,但她相信银行的信誉和专业,因此经常与银行员工交流。

后来她和工作人员季某熟悉了,这种信任关系在2016年11月的一天被打破。

当时季某通过微信,向她推荐了一款名为“A资管计划”的产品,声称这款基金收益潜力巨大,远高于普通存款利率。

尹某对这类复杂金融产品了解有限,但出于对银行和季某的信任,她开始心动,并决定进一步了解。

在购买理财产品前,银行要求进行风险评估测试,以确定客户的风险承受能力。

尹某让季某帮忙操作这个测评过程,结果显示她的风险等级为“进取型”。

然而,尹某并不真正理解这个等级的含义,她只是按照季某的指导完成了步骤,没有深入询问或独立评估。

随后,为了方便交易,尹某特意前往银行,开通了手机银行功能,并在当天通过手机APP认购了这款产品。

她投入了整整100万元资金,同时还支付了1万元的认购费用。

在确认购买的那一刻,尹某内心充满了期待,她幻想着,这笔投资能带来可观的回报,改善家庭的经济状况。

然而,现实很快击碎了她的梦想。

这款基金产品,并非如季某所描述的那样稳健增值,而是随着市场波动一路下跌。

尹某定期查看账户余额,看到数字不断缩水,心情从最初的焦虑,逐渐转为绝望,甚至欲哭无泪。

她尝试联系季某询问情况,但对方总是以各种理由推脱,或含糊其辞,无法给出合理解释。

尹某又多次亲自到银行营业网点维权,反复沟通却始终得不到解决方案。

时间一天天过去,看着不断缩水的账户,尹某几乎急白了头。

等到她最终赎回产品时,账户里只剩下了77万多元,这意味着她的本金亏损超过23万元,更别提预期的收益了。

损失不仅让她经济上受创,更在心理上,留下了深深的挫败感。

面对这种局面,尹某没有放弃。

2023年8月,她向银保监会无锡分局提交了投诉,希望监管部门能介入调查。

经过详细审查,监管机构得出结论:季某在推介过程中未能全面、充分地揭示这款基金的高风险。

而该产品属于高风险股票型基金,其风险等级,实际上高于尹某的真实风险承受能力。

更关键的是,风险评估测试,是由银行员工主导完成的,未能真实反映尹某的实际偏好和情况。

这一调查结果,让尹某看到了希望,她决定通过法律途径维护自己的权益,于是将银行告上法庭,要求赔偿本金损失23万多元及相应利息。

在法庭审理中,焦点集中在,银行是否履行了适当的义务。

根据相关法规,商业银行在代理销售金融产品时,必须了解产品和了解客户的原则。

然而,在本案中,银行员工季某仅片面强调产品的收益潜力,忽视了高风险的说明,导致尹某在信息不对称的情况下做出投资决策。

同时,风险评估测试被不规范地操作,结果不能真实代表尹某的风险偏好。

她实际的投资历史和习惯表明,她更适合中低风险产品,而非这类高波动性的股票型基金。

由于银行未履行风险告知,和适当管理义务,导致尹某作出错误投资决策,最终产生亏损。

根据《银行业监督管理法》第二十一条:银行业金融机构的审慎经营规则,包括风险管理、内部控制、资本充足率、资产质量、损失准备金、风险集中、关联交易、资产流动性等内容。银行业金融机构应当严格遵守审慎经营规则。

银行销售金融产品时,必须遵守“了解客户、了解产品、适当性匹配”的原则。

银行员工季某未充分评估尹某的实际风险承受能力,反而代其完成风险测评,将高风险股票型基金推荐给不适合的客户,且未全面提示风险,违反了审慎经营义务。

这种“只说收益、不提风险”的行为,属于银行未尽责,因此要对尹某的损失负责。

《民法典》第五百七十七条:当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。

尹某在银行购买基金,双方形成服务合同关系,银行有义务提供符合客户风险等级的产品并如实告知风险。

但银行未按约定履行义务,导致尹某亏损,属于违约。根据法律,违约方需赔偿对方损失,因此法院判决银行赔偿尹某的本金损失和利息,是对银行违约行为的合理追责。

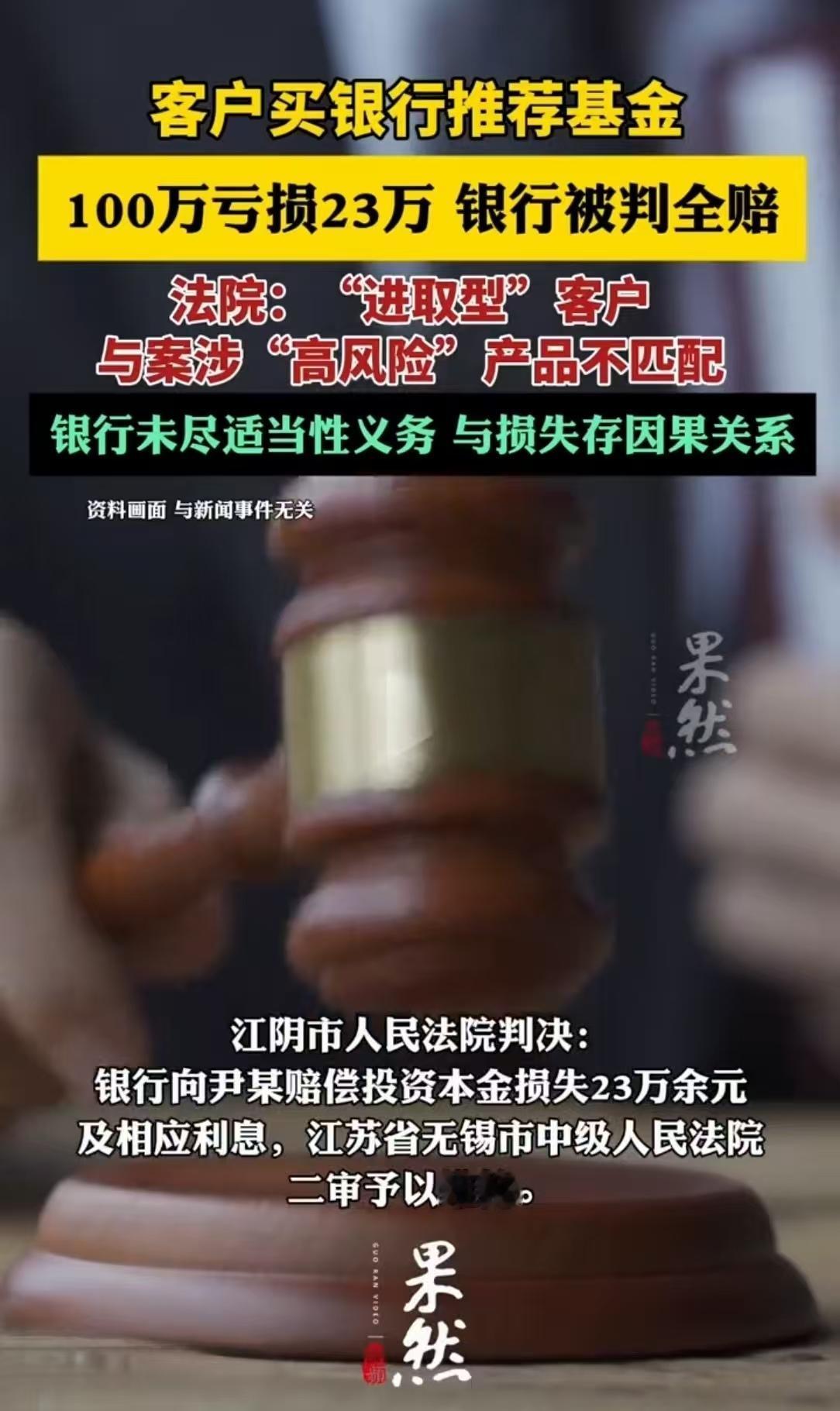

最终,法院判决,银行赔偿尹某的全部本金损失和利息。

对此你怎么看?