上能电气,泄气了?

国内第二大光伏逆变器巨头,上能电气16.5亿元定增预案于11月5日提交注册,距离落地仅差临门一脚。

欣喜之余,我们注意到此次定增并非独立的新计划,而是对2023年定增方案的修改。

苦等两年无果,上能电气此次定增做出两个极为明显的变动!

一是,董事长吴强将出资5000万元参与本次股份认购,且锁定期为18个月,释放出管理层对未来发展的信心。

二是,募集资金额缩水,从最初的25.5亿元调减至16.5亿元,调减幅度为35.29%。

与募集资金额下调同步进行的是扩产项目的“瘦身”。

“年产10GW储能变流器、10GWh储能系统集成、20万台光储一体机项目”将变更为“年产15GW储能变流器项目”,总投资额从11.03亿元下调至8.95亿元。

一边是项目瘦身,一边是投资额下调,上能电气,泄气了?

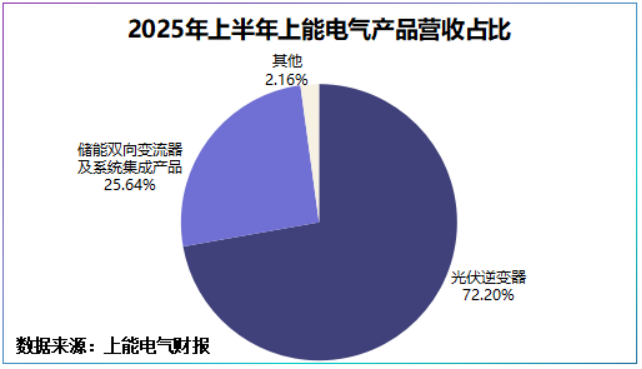

上能电气主营产品覆盖光伏逆变器、储能变流器、低压无功补偿器以及储能系统集成业务。

根据2025年半年报,光伏逆变器业务占上能电气总营收的72.2%,储能双向变流器及系统集成产品占总营收的25.64%。

2021年到2024年,公司光伏逆变器、储能变流器市占率国内第二,可见,上能电气定增扩产指向的两大项目与公司优势支柱主业务息息相关。

所以,行业竞争加剧的背景下,上能电气选择将资源集中到自己核心优势业务上,相比之下,原方案中的储能系统集成、光储一体机并非公司传统强项。

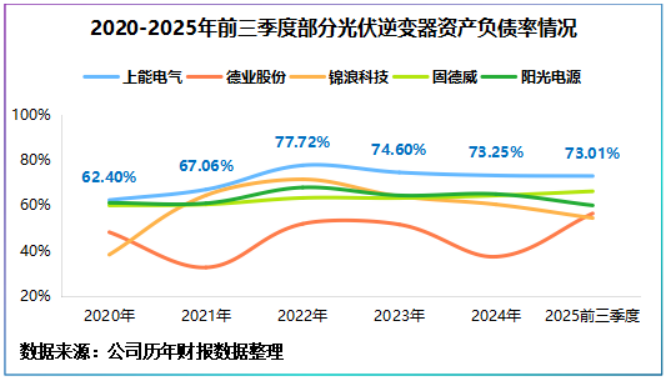

除了战略聚焦,另一个无法忽视的深层原因是偿债压力。

2025年前三季度,公司有息负债接近24亿元,占总负债的比重达36.68%,同期公司财务费用同比增幅高达230.21%,资产负债率达73.01%,已经超过行业平均水平50%~60%。

为此,公司将项目募集额从25.5亿元下调至16.5亿元,一定程度上控制了有息负债的增加,降低偿债压力。

不过,话又说回来,现阶段光伏行业仍在去库存。

以多晶硅为例,2025年前三季度国内多晶硅累计产量约95.6万吨,同比减少35.1%,消费量约96.4万吨,同比减少20.1%,累计去库约1.2万吨。

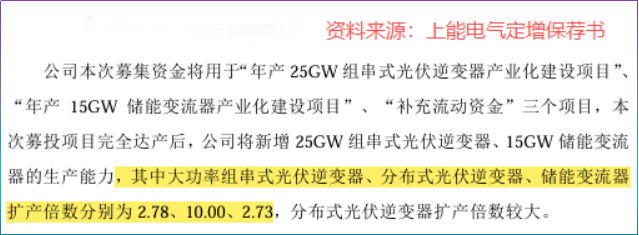

尽管,上能电气放弃对“10GWh储能系统集成、20万台光储一体机”的扩产,大功率组串式光伏逆变器、分布式光伏逆变器、储能变流器却扩产翻倍。

其中,分布式光伏逆变器扩产倍数高达10倍,大功率组串式光伏逆变器、储能变流器在2.7倍以上。

行业去库存,上能电气为何反其道而行之?产能能否如期消化?

于行业而言,一是大储需求拉高。

2025年前三季度,我国储能电池出货量达430GWh,已超2024年全年的30%,第三季度更是以65%的同比增速,达165GWh。

与此同时,我国计划2025-2027年全国新增储能装机容量超1亿千瓦,预计带来直接投资约2500亿元,或将增强储能需求预期值。

在需求释放的背景下,储能系统价格企稳回升。2025年10月,我国4小时储能系统平均报价0.52元/Wh,环比上涨12.1%。

业绩已经说明一切。

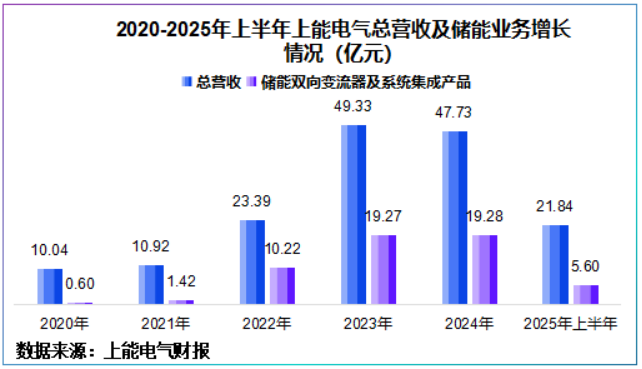

2020-2024年,上能电气储能双向变流器及系统集成业务营收年均复合增速高达138.09%,2025年上半年该业务增速达10.45%,毛利率同比回升5.14个百分点。

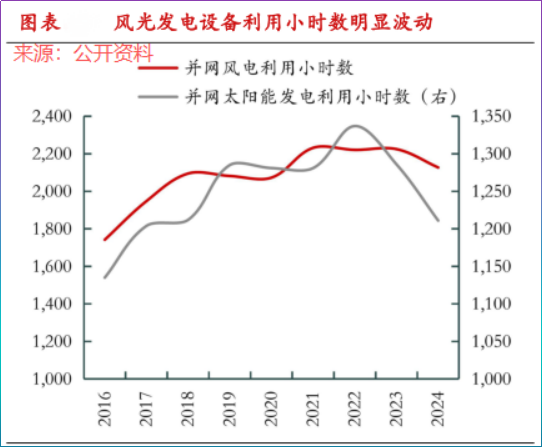

二是,光伏、风电发电量的增长仍在推动逆变器出货量攀升。

2025年前三季度,光伏、风电全国并网发电合计装机达17.1亿千瓦,同比增长36.4%,几乎贡献了全部的发电增量。与之对应,火电、水电发电量同比下滑。

在发电量高增的同时,风光电靠天吃饭的特性,使其发电利用小时数存在明显的波动性,而逆变器通过自动稳压和负载调节功能,可平衡风光发电的间歇性波动。

2025年上半年,上能电气光伏逆变器营收同比增长14.03%,阳光电源同比增长17.11%,锦浪科技同比增长29.27%。

并且,可以确定的一点,在全球能源结构转型以及人工智能数据中心驱动下,短期看储能、风光绿电仍有一定的增长预期。

于上能电气自身而言,现有产能面临瓶颈。

2020年,上能电气首次公开发定增,扩产项目为逆变器和储能双向变流器及系统集成,规划产能为500MW储能逆变器、300MWh系统集成,已于2021年投产。

2022年,公司再度发行可转债募集资金用于储能变流器产能扩建,于2024年底完工。即便如此2024年以来上能电气仍面临产能不足的压力。

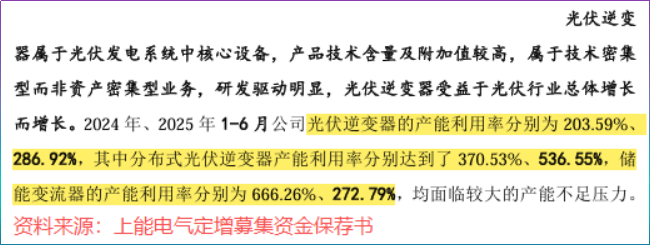

具体看,2024年公司储能变流器产能利用率高达666.26%,光伏逆变器产能利用率为203.59%,其中分布式光伏逆变器为370.53%,2025年上半年高达536.55%。

而设备长期高负荷运转不仅加速设备损耗,增加维护成本,还有可能影响订单交付,延缓现金流入。

至于完工后产能消化问题,一方面公司部分产品已经应用于电信、长三角智算中心,具备数据中心产品和客户基础,可匹配当下AI算力对用电设备的需求。

另一方面,公司已经陆续成为国电投、中核、中广核等供应商,并逐步打入TATA、ACWAPpower、Adani等海外大客户。

基于产品技术和客户双重优势,上能电气2023年储能变流器全球第三,2024年公司海外营收同比增长68.7%,2025年上半年达105.68%,业务增速还在加快。

最后,总结一下。

上能电气此次定增项目的“缩水”,是公司基于外部需求回升以及内部资金、产品、产能的综合性调整。

接下来,若募集顺利,如何将资金高效转化为优质产能,并最终兑现为实实在在的业绩,才是对上能电气的真正考验。