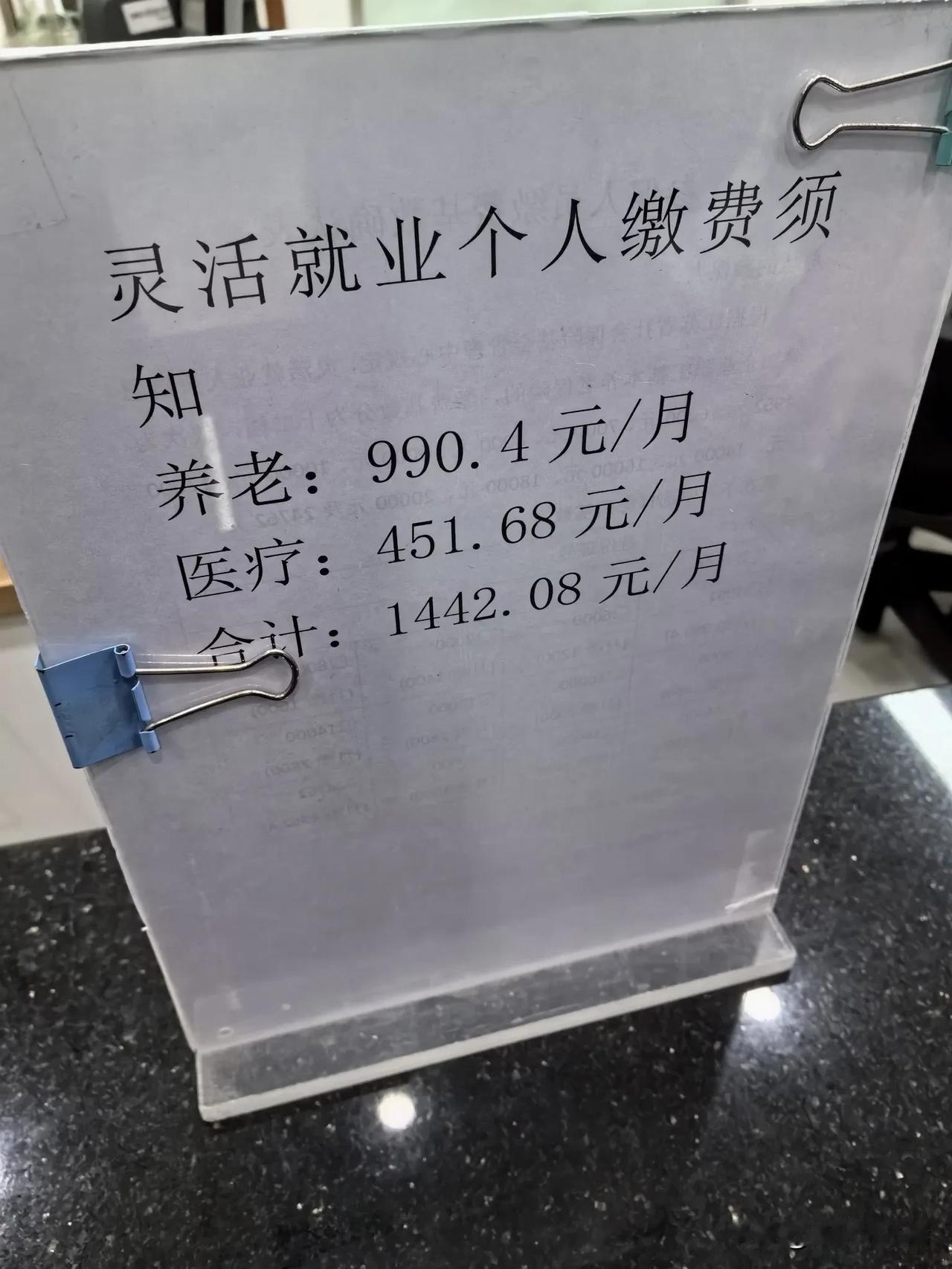

70后灵活就业缴满15年社保?别着急停!算清3笔账再决定,不然亏大了 楼下开五金店的陈哥,75年生,以灵活就业身份缴社保刚好满15年。前几天他拿着缴费清单愁眉苦脸:“一个月交1900多,全是自己掏腰包,现在缴够最低年限了,是不是该停了?省点钱养老多实在。” 其实这是很多70后灵活就业者的共同困惑:上有老下有小,赚钱压力本来就大,社保缴满15年这个“及格线”后,到底要不要继续交?有人觉得“够领就行”,有人怕停了以后养老金太少,纠结来纠结去没个准数。 今天就用大白话帮70后们捋清楚,不搞复杂公式,只算实际收益,结合咱们这个年龄段的特点,说说续缴到底值不值。 先明确核心:15年只是“入门门槛”,不是“封顶线” 养老保险缴满15年,只是退休后能领养老金的最低条件,就像开车拿到驾照能上路,但想坐得舒服、跑得稳,还得选对车型。70后现在大多45-55岁,距离退休还有5-15年,这个阶段续缴社保,可不是“多花钱”,而是给晚年生活加保障。 很多人觉得灵活就业续缴不划算,核心是没算明白这3笔账: 第一笔账:多缴1年,养老金每月多领一笔“固定收入” 养老金的计算逻辑很简单,就看两个核心:缴费年限和个人账户余额。70后灵活就业者续缴,每多交1年,未来养老金就多一笔,而且是终身领取。 举个真实例子:假设某地社平工资7500元,按最低档(60%基数)缴费,多交1年的话: 基础养老金会多领(7500+7500×60%)÷2×1%≈60元; 个人账户每月能多存7500×60%×8%=360元,一年就是4320元,加上利息约4500元,60岁退休后每月能多领4500÷139≈32元; 两项加起来,多交1年每月至少多领92元,一年就是1104元。要是多交5年,每月多领460元,一年多拿5520元,这可是纯纯的“被动收入”。 第二笔账:医保绑定年限,断缴可能影响退休医保 这是最容易被忽略的点!70后退休后,医保比养老金还重要。多数城市要求职工医保累计缴满25-30年(各地不同),才能终身享受医保报销。 如果社保停缴,医保也会跟着断,不仅看病不能报销,之前累计的医保年限可能白费。70后现在正是身体容易出问题的阶段,断缴医保风险太大;就算现在用不上,退休后住院、拿药,有医保能省不少钱,总比到时全额自付强。 第三笔账:养老金上调和缴费年限挂钩,越久涨得越多 退休后每年养老金都会上调,而上调幅度和缴费年限直接相关。比如某地上调规则是“缴费年限每满1年,每月多涨2元”,缴15年每年涨30元,缴20年每年涨40元,缴25年每年涨50元。 70后退休后还有二三十年的领取期,每年多涨的这部分,日积月累下来可不是小数目。就像滚雪球,一开始差距不大,越往后差距越明显,缴费年限长的人,养老金会越涨越多。 再说说70后续缴的3个“专属优势”,别浪费了: 1. 缴费年限“性价比最高”:45-55岁是续缴黄金期,此时收入相对稳定,距离退休时间不长,多缴的年限能直接体现在养老金里,不像年轻人还有几十年缓冲期; 2. 可享社保补贴:不少地区对4050(女40岁、男50岁)灵活就业人员有社保补贴,最高能补缴费金额的50%,70后大多符合条件,续缴能少花钱; 3. 抵御通胀风险:养老金每年跟着社平工资上调,而社平工资会随物价上涨,续缴相当于给晚年收入上了“通胀保险”,比把钱存银行划算。 当然,也不是所有人都适合硬续,这两种情况可以灵活调整: 经济压力特别大:可以降档缴费,比如从100%基数降到60%,既保留缴费记录,又减轻负担,总比停缴强; 距离退休只剩1-2年:如果已经缴满15年,且医保也达到终身年限,经济实在紧张,可考虑停缴,但要做好养老金较低的心理准备。 最后给70后一个实在建议:先查清楚两个关键信息,再决定要不要续缴——登录当地社保APP,查自己的医保累计年限(看够不够终身享受标准),再估算一下退休时的养老金(多数APP有测算功能)。如果医保没缴够,或者测算后养老金低于当地最低工资标准,建议尽量续缴;如果经济压力大,就降档不停缴。 70后这代人不容易,灵活就业更是没稳定保障,社保就是晚年的“定心丸”。缴满15年只是第一步,要不要续缴,核心看自己的经济状况和对晚年生活的期待。你现在社保缴了多少年?有没有享受过灵活就业社保补贴?欢迎在评论区聊聊,帮你分析最适合的方案~社保年缴 社保缴纳规定 灵活社保 缴纳灵活就业