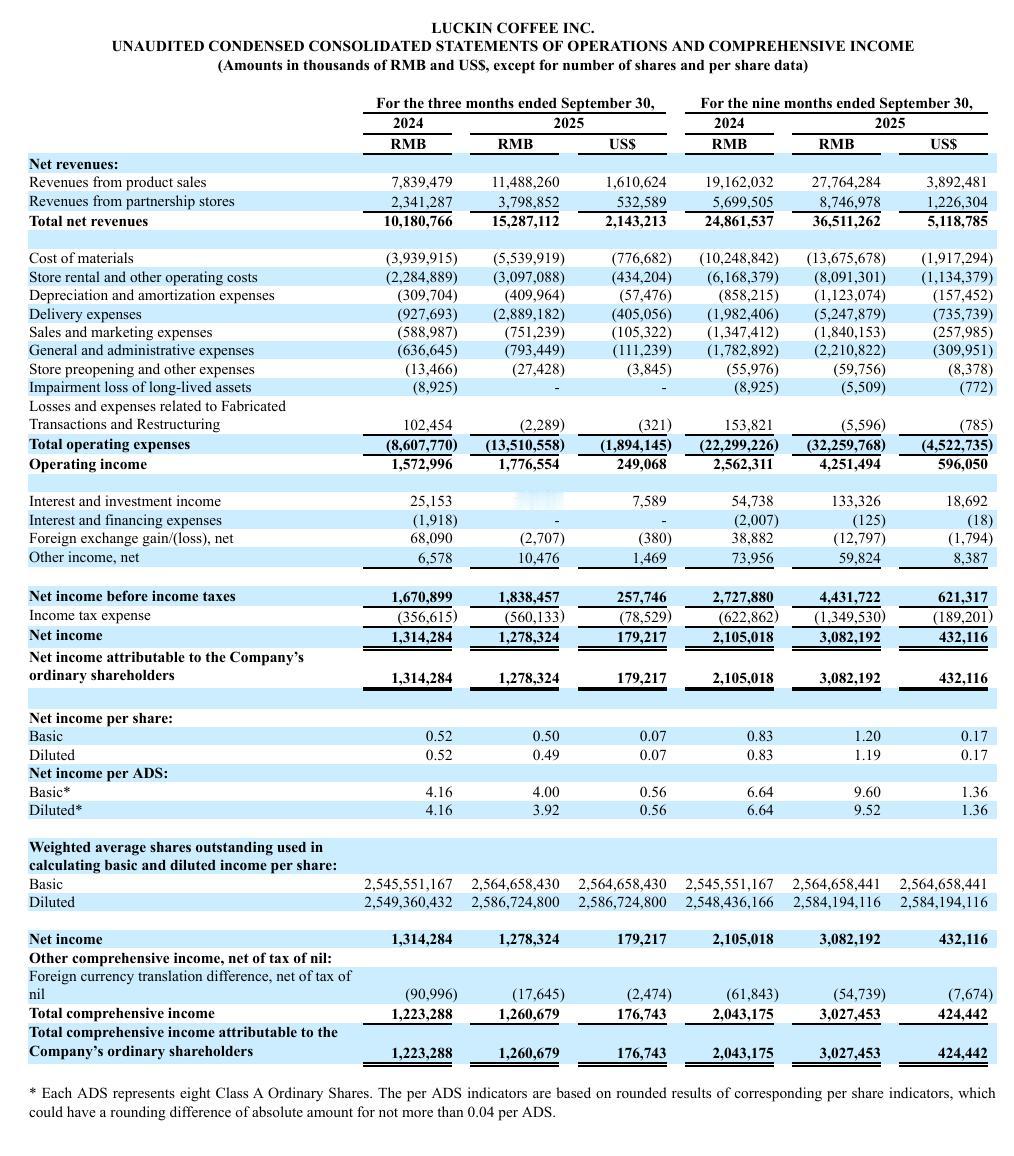

外卖大战下的瑞幸:2025Q3营收同比增长50%,净利润率8.4% 总净收入152.9亿元,同比增长50.2%。净收入增长得益于商品交易总额(GMV)同比增48.1%至173.0亿元,因运营门店和月度交易客户数量增加带动销售产品数量增长。 产品销售收入114.9亿元,同比增长46.5%。其中现制饮品净收入从72.1亿元增至106.3亿元,占总净收入69.6%。其他产品净收入从4.8亿元增至6.2亿元,占总净收入4.1%。其他净收入从1.5亿元增至2.3亿元,占总净收入1.4%。 合作门店收入38.0亿元,同比增长62.3%,占总净收入24.9%。含材料销售、配送服务费、利润分成和特许权使用费、设备销售、特许经营和其他服务费。 总运营费用135.1亿元,同比增长57.0%,源于业务扩张。运营费用占净收入比例88.4%,2024年同期84.5%,比例上升因配送费用占比上升,部分被材料成本和门店相关费用占比下降抵消。 材料成本55.4亿元,同比增长40.6%,因销售产品数量和向合作门店销售材料增加。门店租金及其他运营成本31.0亿元,同比增长35.5%,因门店和销售商品数量增加致人工、租金、水电费等成本上涨。折旧及摊销费用4.1亿元,同比增长32.4%,因门店租赁改良摊销和设备折旧增加。 配送费用28.9亿元,同比增长211.4%,因配送量激增,尤其是第三方订单。销售及营销费用7.5亿元,同比增长27.5%,因支付给第三方佣金增加,部分被广告等费用减少抵消,占总净收入4.9%,2024年同期5.8%。 一般及行政费用7.9亿元,同比增长24.6%,因薪酬、股份薪酬和研发费用增加,占总净收入5.2%,2024年同期6.3%。新店筹备及其他费用0.3亿元,同比增长103.7%,因准备开业门店增多,占总净收入0.2%,2024年同期0.1%。 自营门店门店层面营业利润率17.5%,2024年同期23.5%。 按美国通用会计准则(GAAP),营业利润17.8亿元,同比增长12.9%,GAAP营业利润率11.6%,2024年同期15.5%。非美国通用会计准则(Non-GAAP)营业利润19.3亿元,同比增长15.2%,非GAAP营业利润率12.6%,2024年同期16.4%。 所得税费用5.6亿元,2024年同期3.6亿元,因本季度利润增加。 净利润12.8亿元,2024年同期13.1亿元,净利润率8.4%,2024年同期12.9%。非GAAP净利润14.2亿元,2024年同期14.1亿元,非GAAP净利润率9.3%,2024年同期13.9%。 基本及摊薄后每股美国存托股(ADS)净收入分别为4.0元和3.9元,2024年同期分别为4.2元和4.2元。 非GAAP基本及摊薄后每股美国存托股(ADS)净收入均为4.4元,2024年同期也均为4.4元。经营活动产生的净现金流20.7亿元,2024年同期13.2亿元。截至2025年9月30日,现金及现金等价物、受限现金、定期存款和短期投资总额93.5亿元,截至2024年12月31日为59.3亿元。