一个多月来,东易日盛收获23个涨停板,股价累计涨幅超240%,但根源并非业绩改善,背后是市场对公司重整以及业务转型的强烈预期。

楚小强李叶丨文

对58岁的陈辉而言,东易日盛如今的处境令其无比揪心。

11月18日,是东易日盛股票停牌第三日,一众散户摩拳擦掌等待复牌。

尽管这只“家装第一股”早已“披星戴帽”,证券简称变为“*ST东易”,但近一个多月来股价如火箭般蹿升,吸引了不少投资者跟风入场。

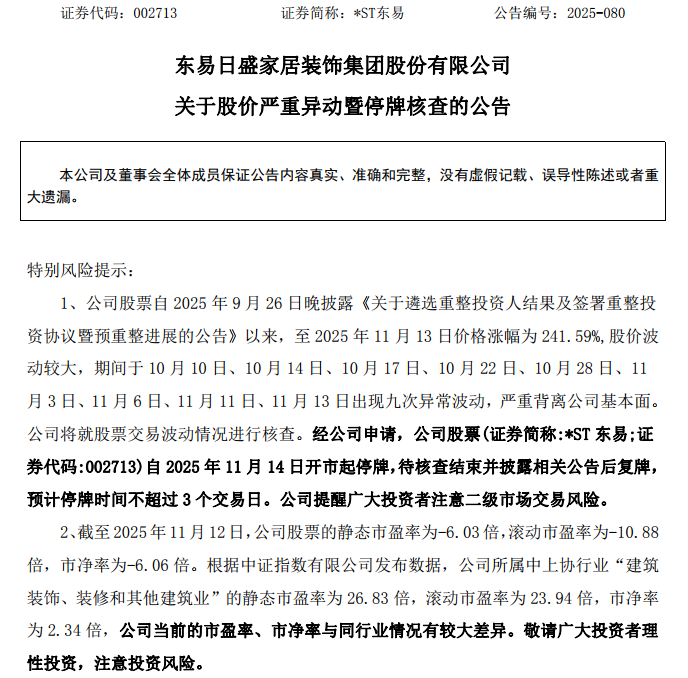

自9月26日以来,东易日盛股价累计涨幅高达241.59%,收获23个涨停板,九次触发异常波动。这与公司深陷亏损、资不抵债的基本面严重背离。

狂欢背后,是一场与时间赛跑的“生死重整”。但这对公司实控人、董事长陈辉而言,是无奈而沉重的——若重整方案顺利推进,他将失去对一手创办并掌舵近30年企业的控制权,东易日盛自此易主。

01

不足1个半月的倒计时

11月13日,因公司股价严重异动,东易日盛多次提示风险后,对公司股票停牌核查。

短短一个多月来,东易日盛收获23个涨停板、241.59%的累计涨幅,但这一飞冲天的涨势,根源并非业绩改善,而是源于市场对公司重整以及业务转型的强烈预期。

2024年10月,北京市第一中级人民法院决定对东易日盛启动预重整。经过多轮招募与谈判,2025年9月26日,公司公告与产业投资人华著科技及多家财务投资人签署重整投资协议。这一关键节点的公告,成为了点燃股价的导火索。

市场追捧的核心逻辑,在于产业投资人华著科技描绘的“第二增长曲线”——算力资产注入。根据预重整方案,张建华实控的华著科技承诺,在重整计划获批后一年内,将其持有的和林格尔智算中心运营主体云著智算全部股权(不少于51%),无偿捐赠给东易日盛。

这一位于内蒙古和林格尔新区、规划总规模280MW的智算中心,尽管只完成了一期土建,却已承载了市场对于东易日盛转型为“家装+算力”双主业驱动科技企业的无限想象。

11月10日,东易日盛预重整工作取得了阶段性进展,公司称已收到全部重整投资款及履约保证金合计14.12亿元。

这笔“救命钱”虽已到位,但真正的难关在于时间与程序。法院同意东易日盛预重整,不代表最终裁定受理其重整。

东易日盛多次强调,目前“尚未收到法院关于受理公司重整的文书”。若在2025年底之前未能进入重整程序并执行完毕重整计划,公司股票将面临被终止上市的风险。

眼下,留给东易日盛和相关各方的时间已不足1个半月,能否拿到法院的受理文书成为悬顶之剑。

02

辉煌时刻与生死时速

东易日盛的故事始于1996年。彼时,29岁的陈辉与妻子杨劲在北京起步,作为主要发起人设立东易日盛。在家装领域摸爬滚打多年,东易日盛于2014年成功登陆深交所,成为当时名副其实的“家装第一股”,一时风光无限。

上市后,公司经历了高速扩张期,营收规模从2014年的18.8亿元一路攀升至2018年的42.03亿元,归母净利润从1.16亿元增长至2.53亿元。

但花无百日红,此后的东易日盛业绩开始波动不定,直至2022年受公共卫生事件以及客户消费意愿下降等因素影响,公司出现经营危机。

2022年至2024年,东易日盛营业收入从25.24亿元大幅下滑至12.96亿元;归母净利润连续3年亏损,合计亏损超21亿元。进入2025年,颓势未止,前三季度营业收入进一步降至5.44亿元,同比下滑超50%,归母净利润依旧亏损5826万元。

更严峻的是资产负债表。截至2025年9月末,东易日盛归母净资产为-11.65亿元,资产负债率172%,公司严重资不抵债。因触及财务类退市指标,公司股票于2025年4月30日被实施退市风险警示(*ST)。

正是在此背景下,司法重整成了东易日盛最后一根“救命稻草”。根据偿债能力分析,若公司破产清算,普通债权的清偿率仅约11.24%,实际可能更低。预重整方案则提供了相对更好的清偿预期:有财产担保债权、职工债权、税款债权以及8万元以下的普通债权将获得全额现金清偿;超过8万元的普通债权部分,则通过以股抵债方式受偿。

然而,重整之路布满荆棘。公司反复提示,即使法院正式受理,后续仍存在因重整失败而被宣告破产的风险。同时,重整投资协议存在因故终止、解除或无法履行的可能。

若重整最终失败,东易日盛将不可避免地被宣告破产并进入清算程序,其A股生涯将就此终结,告别“家装第一股”头衔。

03

控制权生变下的转型迷途

针对此番重整,东易日盛将以资本公积转增股本方式,新增5.32亿股股份。这些股份将不向原股东分配,其中绝大部分由重整投资人有条件受让。此方案实施后,原股东权益将被大幅稀释。

产业投资人华著科技以3.45亿元的总对价受让1.5亿股转增股份,将在重整完成后成为东易日盛控股股东,其实控人张建华也将成为东易日盛新的实际控制人。

这意味着,一旦重整成功,自1996年创立公司并带领其走向资本市场的陈辉,在58岁这一年将彻底失去对东易日盛的控制权。

预重整方案为东易日盛规划了一条“双轮驱动”的转型路径。一是保留并升级家装主业。旗下设计子公司继续深耕豪宅市场;套餐业务公司将优化产品并引入AI管理;更重要的是,公司将重启数字化家装业务,从“大店模式”向轻资产的“社区小店”转型,意图在存量房改造市场中寻找机会,目标是使家装从“工程化”转向“零售化”。

二是新增算力产业业务。这被视为东易日盛未来的增长引擎。除了前述无偿捐赠和林格尔智算中心外,方案还计划利用东易日盛在河北廊坊的闲置土地及厂房打造新型算力中心。

蓝图虽美,但对投资者而言,市场热情之下,对拟注入的算力资产的成色仍需冷静审视。东易日盛自身公告也曾揭示多重风险。

首先,和林格尔智算中心“尚未建成投产”,未来面临大额资金投入不足、建设周期延长的风险。在算力市场竞争日益激烈的背景下,其未来机柜使用率及盈利能力存在不确定性。

其次,产业投资人华著科技自身的财务状况亦非雄厚。截至2024年末,华著科技总资产36.75亿元,负债总额35.99亿元,资产负债率高达97.93%;2024年营收1.19亿元,净利润仅521.39万元。这在外界看来,一个高负债、微利的企业,能否有力支撑东易日盛的转型,也需打上一个问号。

此外,张建华控制的另一家企业长空建设向上市公司导入算力中心集成服务订单,也面临上市公司缺乏相关资质无法承接、订单规模与利润水平受市场竞争挤压等诸多风险。

无论从算力业务的投资情况,还是转型后的盈利能力,东易日盛均直言存在“较大不确定性”。这家老牌家装企业,重整后的命运依然前途未卜。