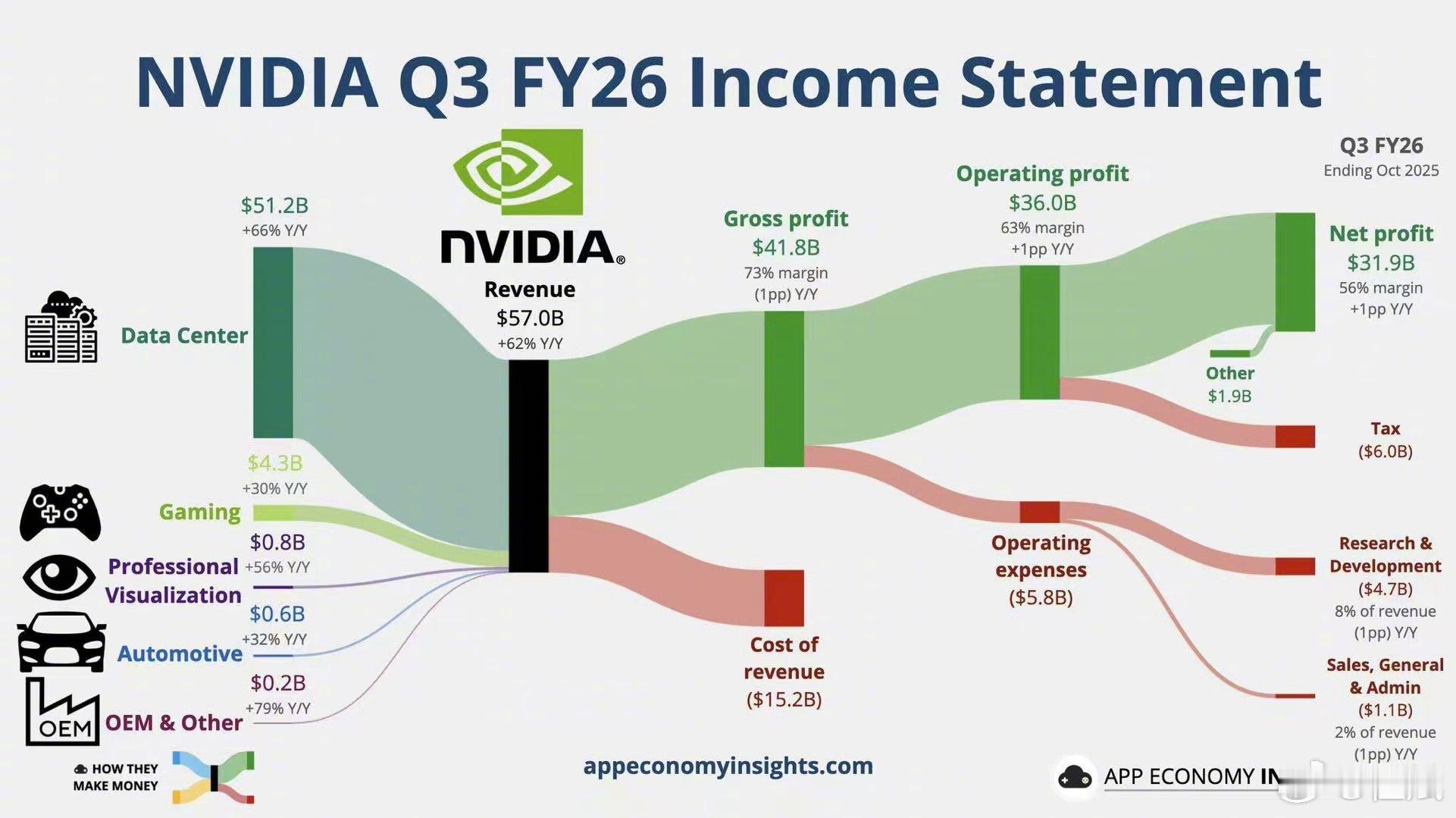

转:NVDA 点评财报是比较清晰的top line和bottom line双beat。10月/1月季度业绩营收均超预期,10月季度beat买方预期10亿,且多数因为数据中心beat,指引beat买方预期20亿,随着B300的拉货,毛利率也回到75%,并在明年维持这个水平。云端GPU已售罄,B的销量远超预期,GB300已经超过GB200,贡献了2/3的B卡收入。拥有最好的资产负债表,前9个月回购分红370亿美金,还剩下622亿美金。昨天的Gemini加速AI落地和应用,NV业绩印证AI需求,往往大家真的热烈讨论泡沫时反而是最不可能出现泡沫的其余要点:收入明细改为公司的总部所在地,而不是客户的计费地点,所以新加坡,作为转运地消失在统计口径中六年前的GPU仍然满负荷运作,侧面回应折旧年限拉长的争议到2026年B卡和R卡共5000亿美金的指引只是起点,比如anthropic和沙特的40-60万卡就是新增量,也就是eps 9-10只是起点每GW数据中心英伟达的含量:H卡200-250亿,B卡300亿英伟达会继续投资扩大CUDA生态的影响力,意味着投资合作伙伴(例如anthropic的deal)会继续NVDA视角下的AI泡沫,及重申三场变革:加速计算CPU到GPU就能增长好多年,AI在变革现有应用并催生应用(Meta Instagram 的广告转化率提高了超过 5%,Facebook Feed 的转化率提高了 3%。向生成式 AI 转型意味着可观的收入增长)是CSP强大现金流持续投Capex的保障,agentic ai预训练仍然非常有效,后训练正在“呈指数级扩展”,使模型更擅长把问题逐步拆解,推理正在爆发,源于链式思维和推理,在这种情况下“AI 实际上是在回答前阅读、思考”