单身时一人吃饱全家不愁,但是结婚后到处都是开销!上有老人需要赡养,下有儿女需要养育,加上房贷车贷,继续月光可行不通了!今天为大家分享我的理财方法(标准普尔家庭象限图)

-

➡️家庭理财要专款专用,把资产分为4个部分,就是著名的标准普尔家庭象限图~

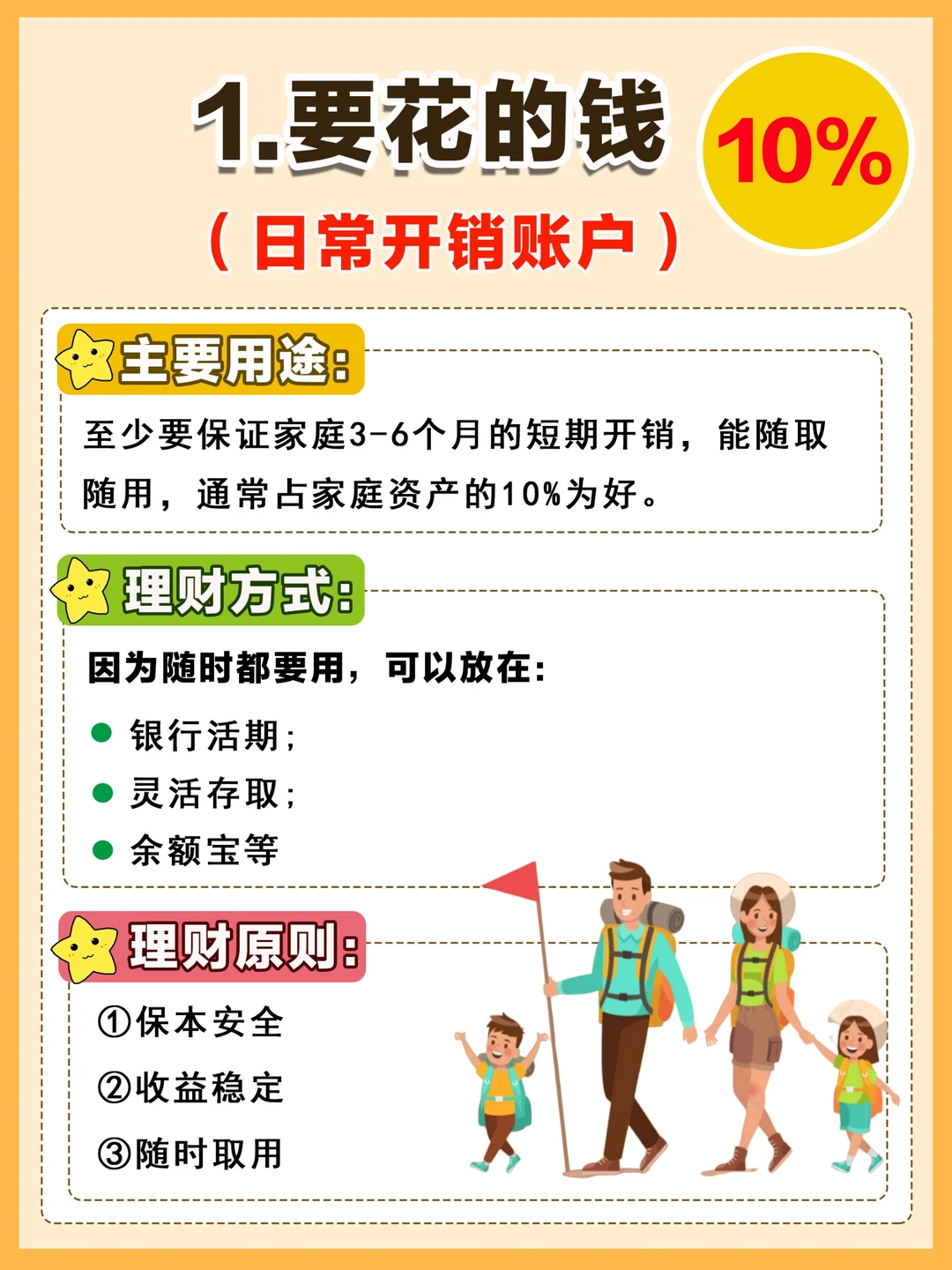

1.要花的钱(占10%)→日常开销账户

2.保命的钱(占20%)→保险杠杆账户

3.保本升值(占40%)→保本长期收益

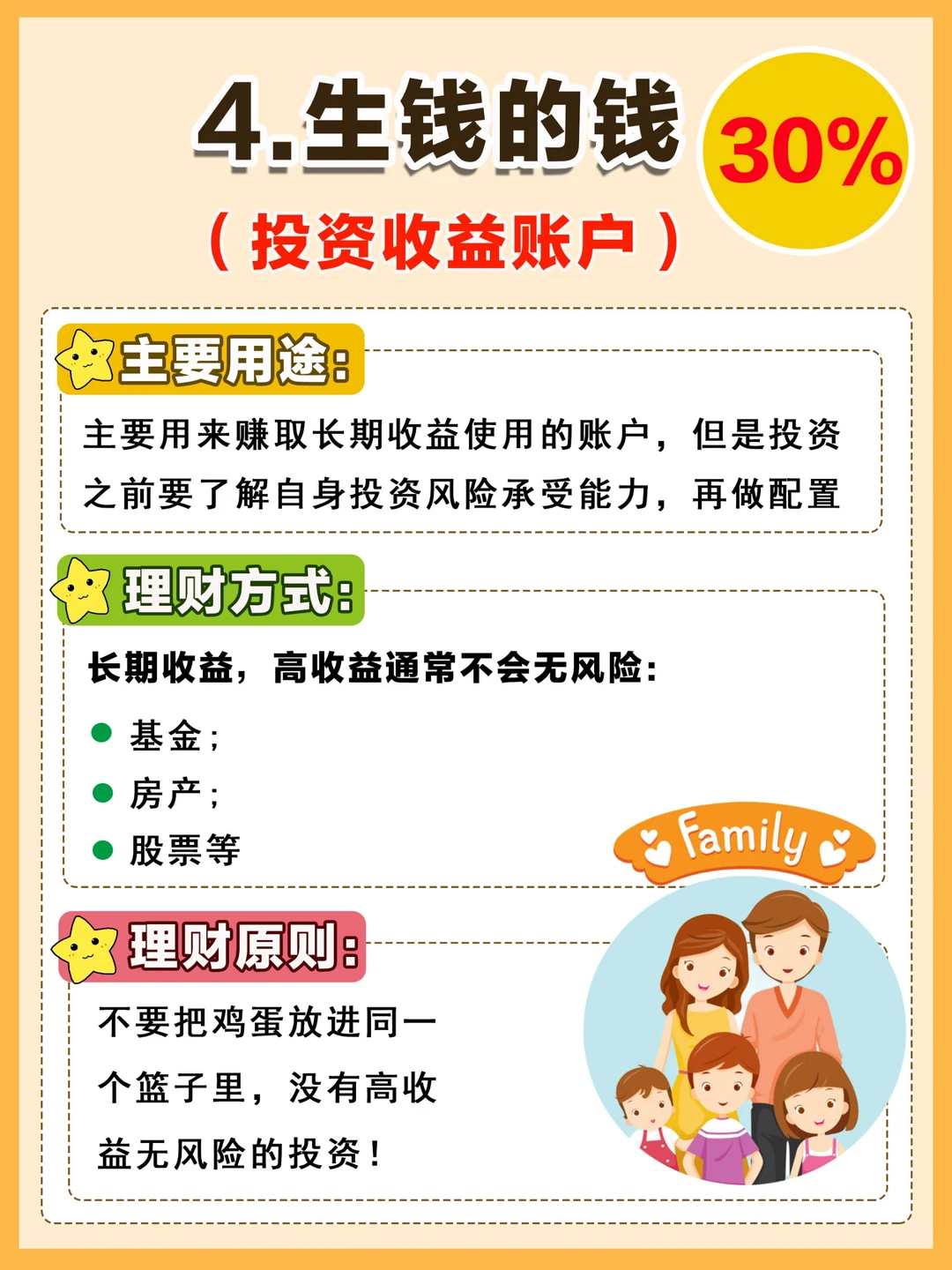

4.生钱的钱(占30%)→投资收益账户

-

💰理财原则和方式

①日常开销账户:

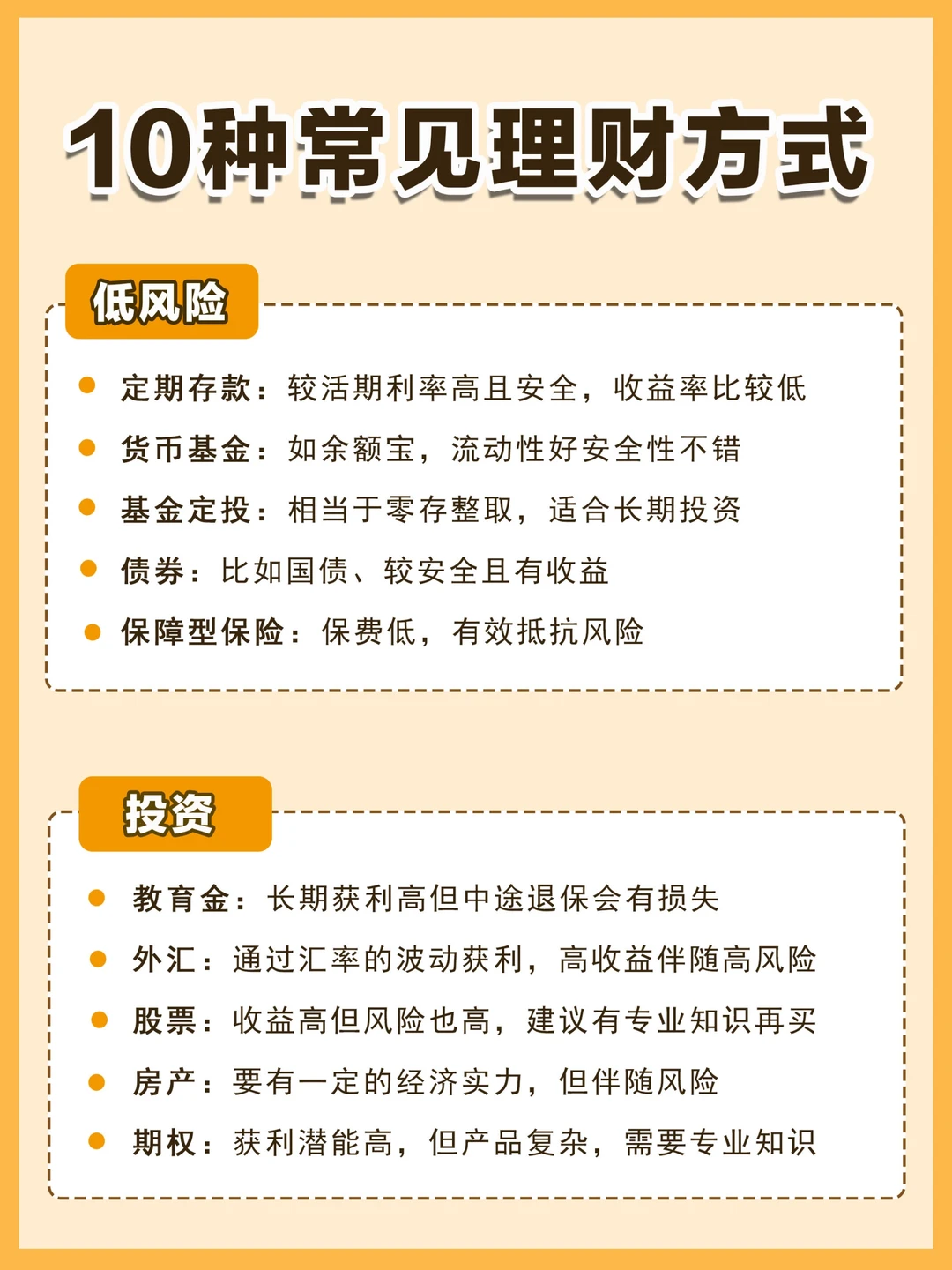

可以通过银行活期、灵活存取、余额宝等方式进行理财,虽然利益率低,但胜在流动性好。

②保险杠杆账户:

用于配置保障型保险,如医疗险、重疾险、意外险、寿险(只给经济支柱买),让我们在危机突发时有经济保障。注意优先给大人买,然后才是老人孩子

③保本长期收益账户:

目前大环境不稳定,所以在理财方面我更趋于保本和稳定增值,比如配置银行定存以及年金、教育金类保险。比如我给孩子买的超级宝宝-教育年金险,它就是保本型的教育金,虽然投资时间比较长,但正好可以在孩子最需要钱的时候领取,而且收益很不错。我总投入12w,最终可以让孩子领到21w多。而且12w不用一次性投入,可以按月投,也没那么大压力。如果手边闲钱暂时不多,可以先少投一些,后续可以随时追加,像宝宝的零花钱、压岁钱、奖学金都可以攒起来了,非常灵活。每次投保还可以留下寄语,备注上想对宝宝说的话,真的好有仪式感,从小培养孩子的理财意识!

‼️最关键的是教育金属于保险,投入多少,得到多少,什么时候能领到,全部写入合同,很安心✅

👀而跟教育金差不多的年金险,增额寿,都是现在稳健理财中,收益比较不错的了,是长期投资中理想的选择。

④投资收益账户

高收益通常伴随高风险,目前大环境并不稳定,记得不要把鸡蛋放进一个篮子!