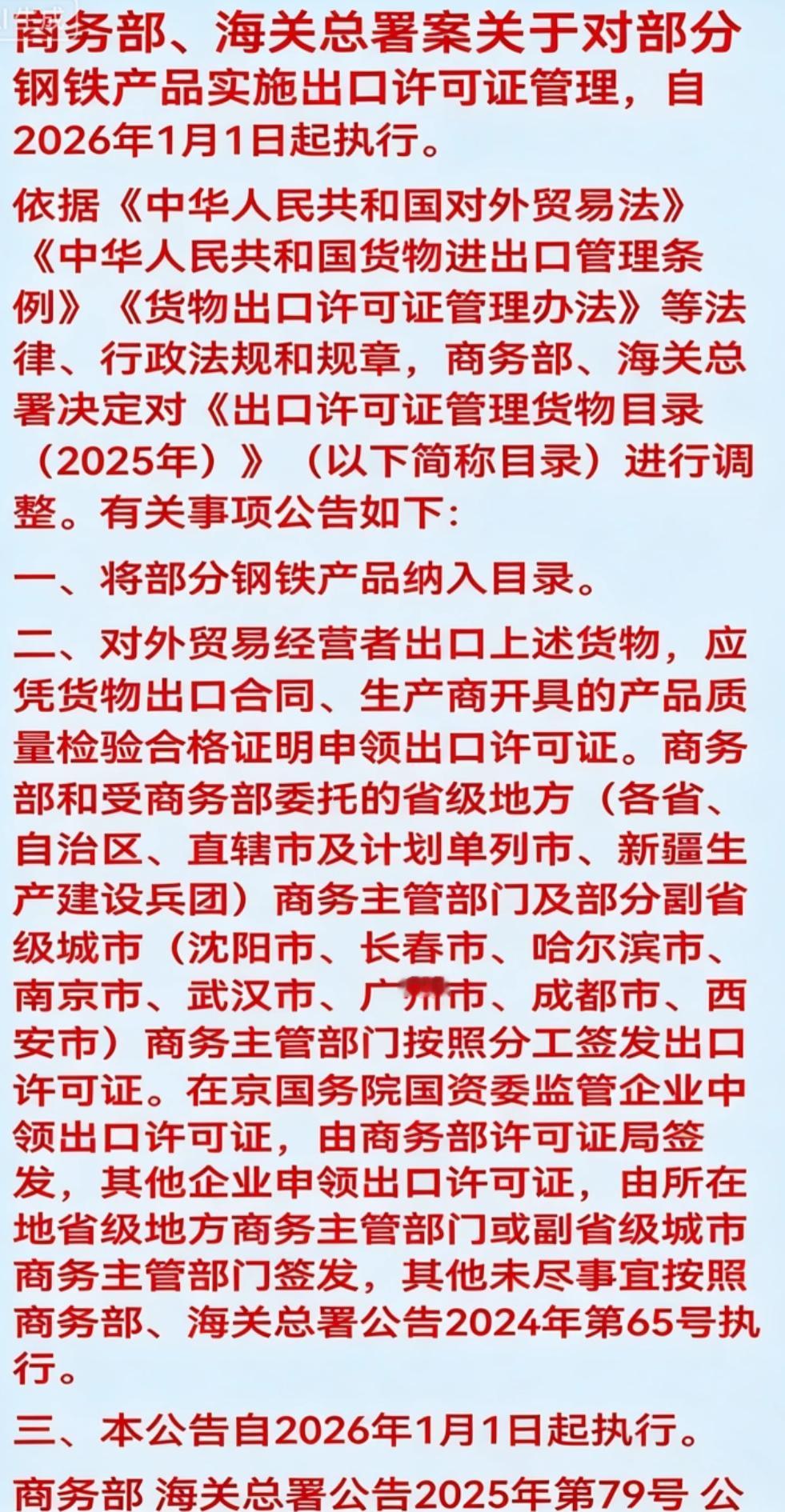

过去,国际市场总抱怨中国钢铁产能过剩,低价出口不断冲击全球钢价;但现在风向变了——中国钢铁出口已实行许可证管理,老外想再像以前那样“捡便宜”,得先看自己有没有资格拿到配额。 以前听惯了国外买家抱怨中国钢材太多、价格太低,总嚷嚷着我们冲击了市场。现在好了,风向一夜之间全变了。当这层“出口许可证”的窗户纸捅破后,以前那种在国际市场上随意“扫货捡漏”的日子彻底结束,以后想买中国钢铁,第一件事不是谈价格,而是先看看自己有没有拿到那个所谓的“入场券”。 这一招与其说是限制,不如说是为了解决一个让人心塞的“虚胖”难题。我们来看看这笔账算得有多亏:光是2025年前11个月,哪怕顶着满世界的骂名,国内钢材出口量硬是冲到了1.077亿吨的历史高位。乍一看生意火红,可扒开底裤一看,全是泪。 上半年的出口均价反而跌了10.3%,这一进一出,那是真真切切的“赔本赚吆喝”。最离谱的是像钢坯这种初级产品,出口量竟然是去年的三倍,但价格却跳水了15.3%。这是什么概念?相当于我们掏空了自家的矿山,透支了工人的汗水,最后拿着不到2%的行业平均销售利润率,去给全世界搞基建“送温暖”。 哪怕这样“割肉”式地卖,人家也没念你好。2024年以来,我们收到的“反倾销”大礼包超过了50个,刷新了历史纪录;欧美那边的关税大棒挥得更是一次比一次高,有的税率直接飙过了38%。以前那是咱钢企为了抢订单自己搞内卷,毫无底线地迁就客户,不管多低的价格都敢接,结果把自己唯一的筹码——定价权,拱手让了出去。 这次的新规,就是要在这种死循环上狠狠踩一脚刹车。现在的游戏规则不再是比谁卖得多,而是看谁有资格卖。从原料到板材,整整300个品类的产品全部被圈进了管理名单。日后再想出口,光有货物不够,还得拿出实打实的出口合同与质检证明。这意味着什么? 意味着那些以前靠低质走量、拼价格战的低端产能,连出口的门都不让摸了。特别是对再生钢铁原料的要求,不仅仅是卡质量,更是直接对标了接下来全球最棘手的碳关税壁垒,先把“绿色通行证”的标准立住了。 这剧情,看着是不是格外眼熟?没错,前几年的稀土行业就是这么干的。当初也是一窝蜂地乱挖滥采、廉价外甩,明明是全球最大的供应方,却只能听喝买家的报价。 后来国家一收紧出口配额,严控开采,那些通过提升纯度、压减产量活下来的企业,看着国际稀土价格一年内翻了三倍,日子过得不知道多滋润。如今这套“控制供给侧→夺回定价权→倒逼价格上涨”的剧本,只不过是把主角从稀土换成了钢铁。 逻辑是很清晰的:只要中国这个最大的供给端收紧了口子,国际市场上的钢价短期内除了涨没有第二条路。毕竟钢铁是工业的骨架,刚需就在那里摆着。国际价格一涨,为了平衡利润,这股涨价的风早晚会吹回国内,形成一个“倒逼”效应。与其说是由于政策限制导致钢材难买了,不如说是通过筛选,把那些只知道打价格战的“害群之马”挡在门外,让真正能产出高附加值、高技术含量产品的钢企去赚外国人的钱。 这就是在发最狠的信号:别再为了那一丁点可怜的市场份额搞恶性内卷了,资产必须回归它该有的价值。与其累死累活被人反倾销调查,不如主动做“减法”。当供需关系从“买方市场”硬生生被扭转后,那些曾经趾高气扬的海外买家,也不得不开始适应我们要输出“更贵、更绿”钢铁的现实。这场博弈,本质上已经不再是简单的贸易往来,而是一场为了生存空间和尊严的价值反击战。