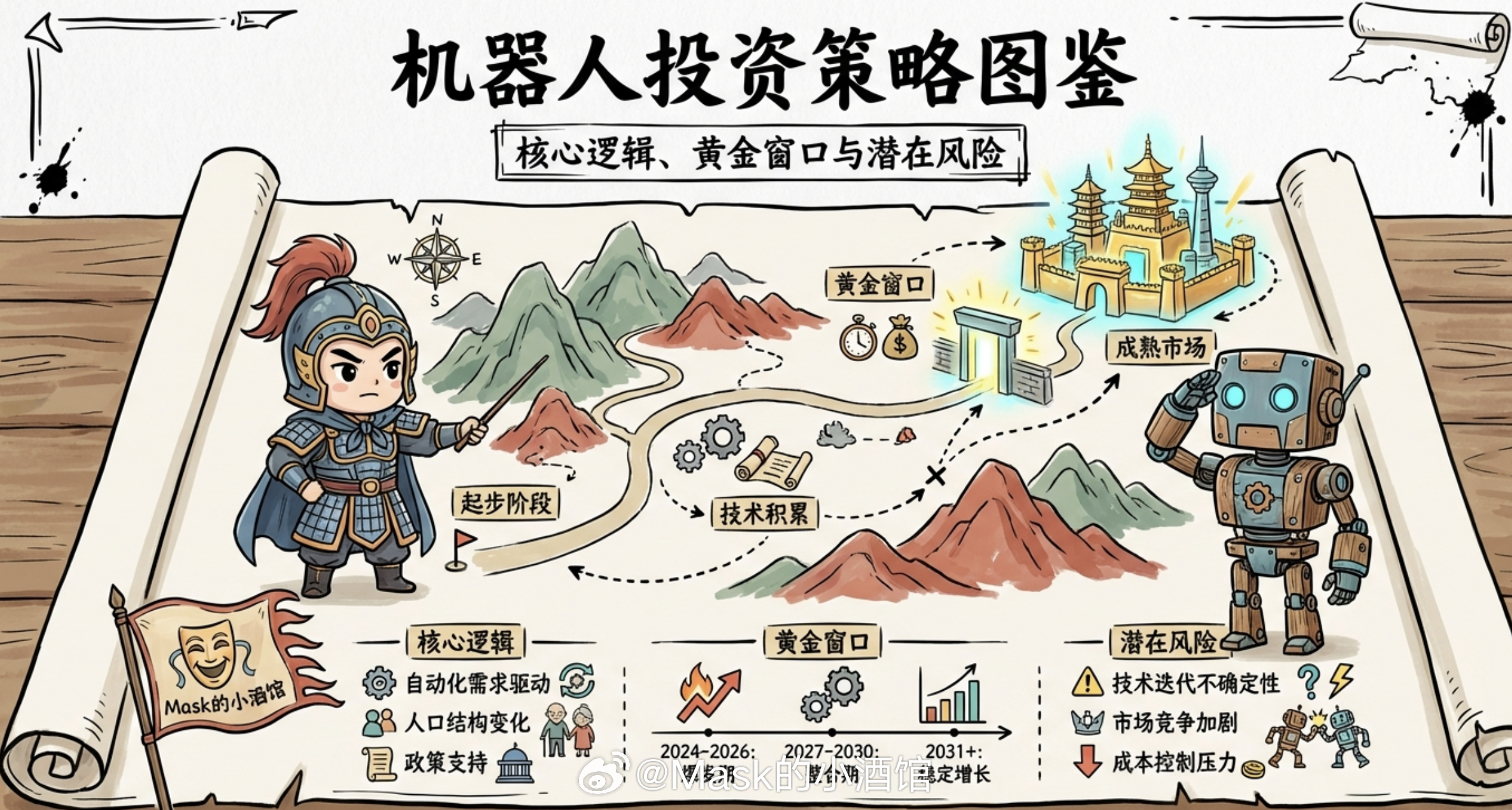

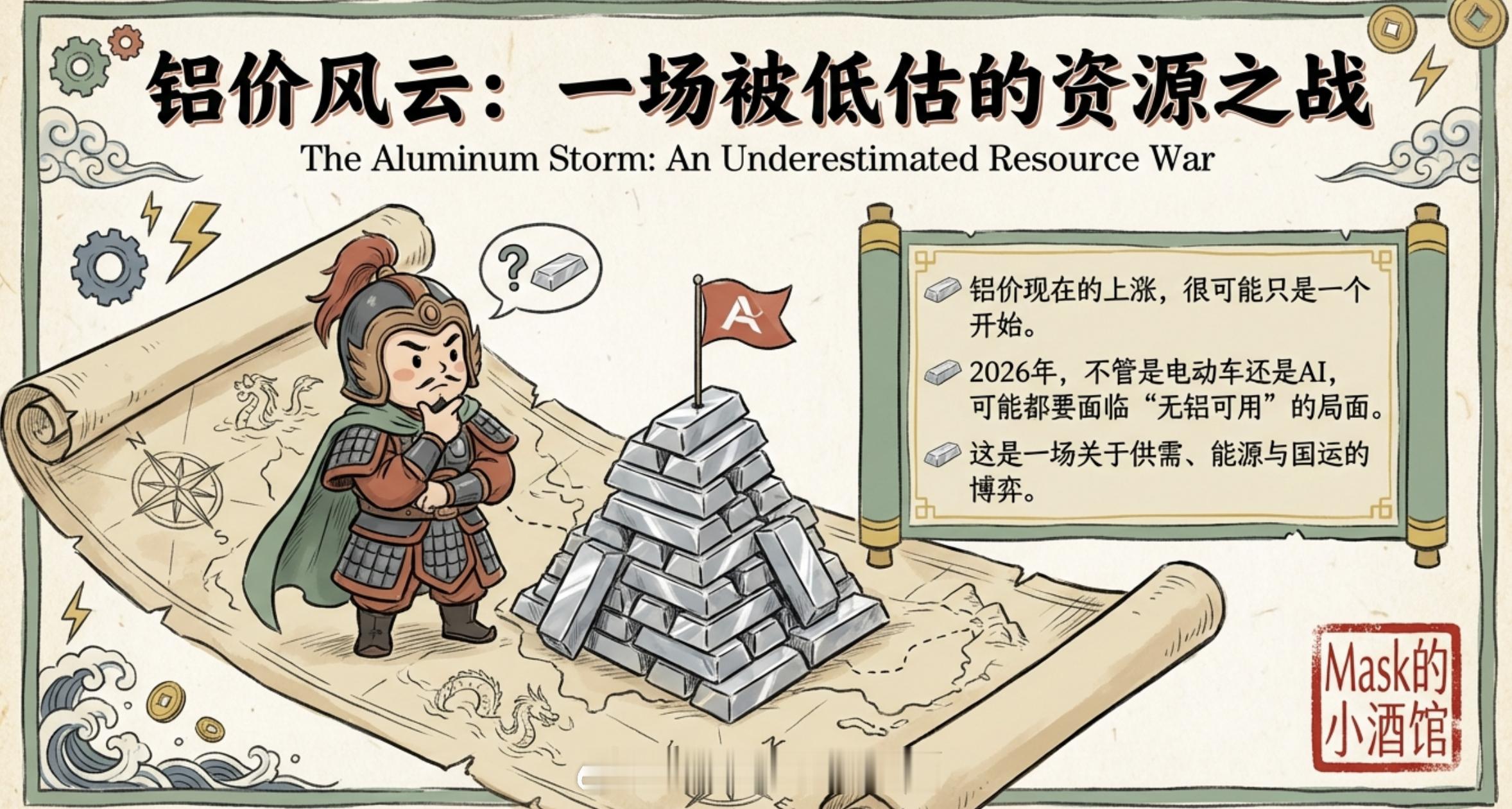

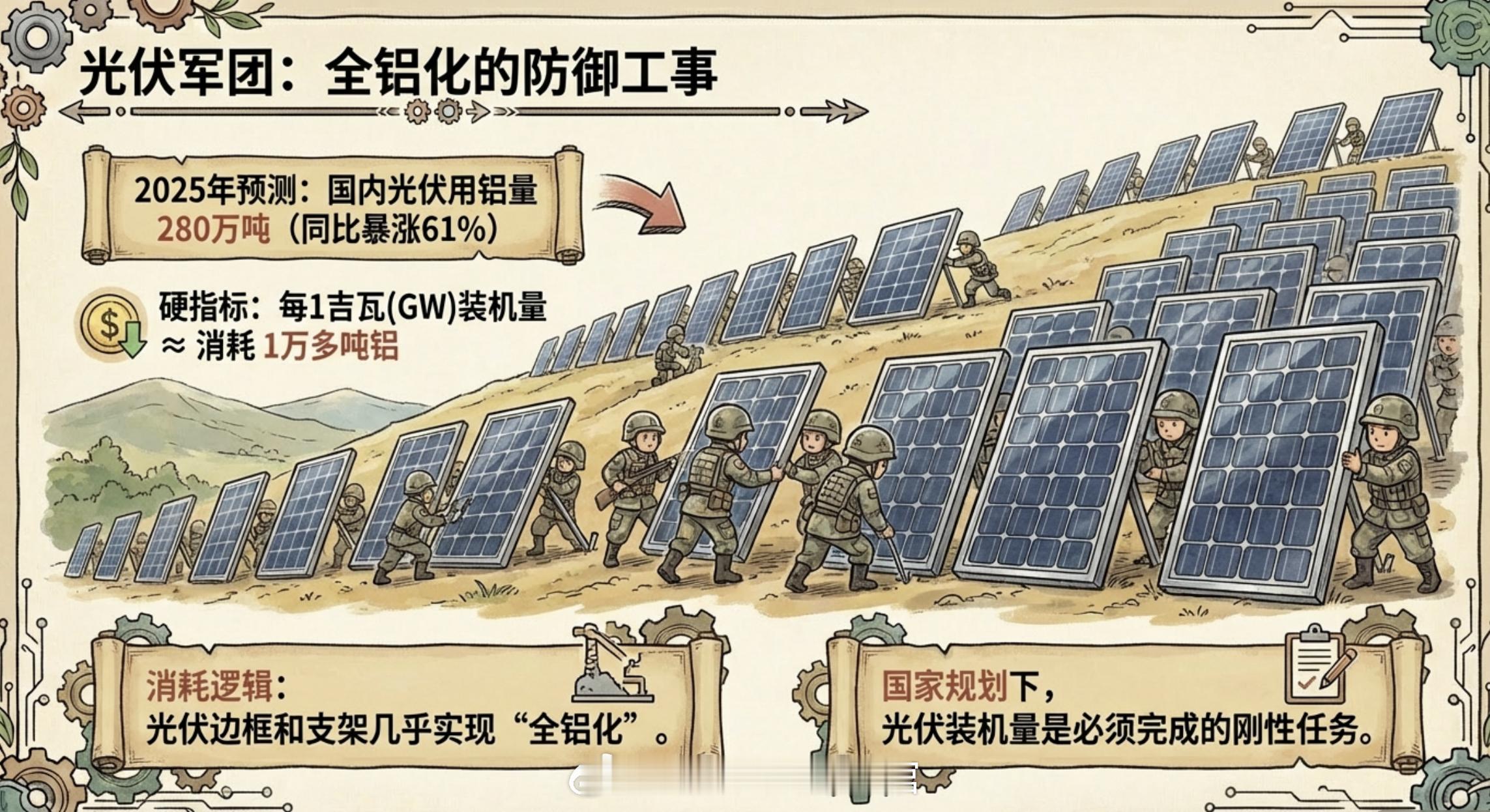

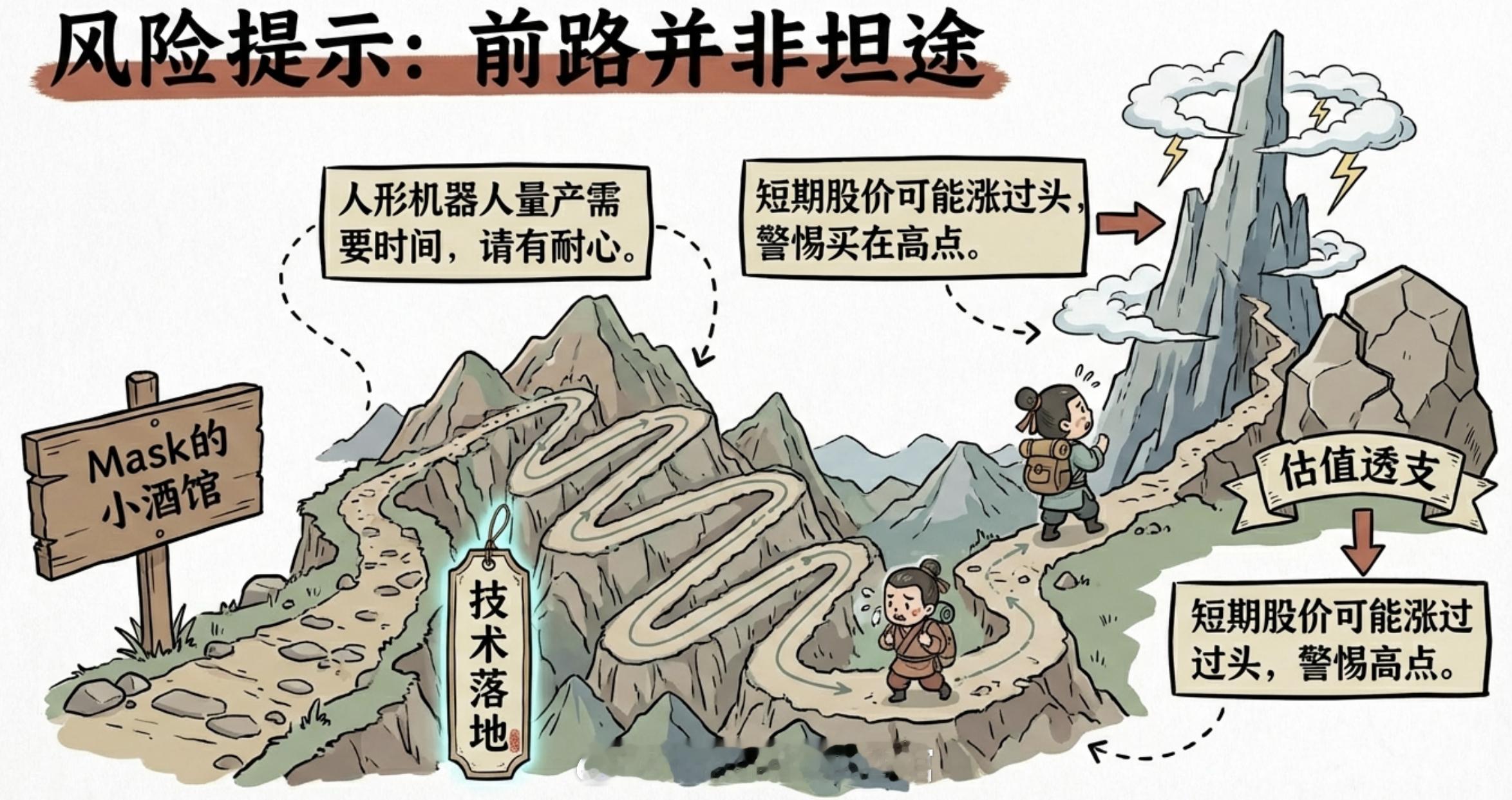

机器人的逻辑,铝的大周期来了来说说市场。我觉得最近有点压着指数了,目前很多宽基ETF的成交量急速放大,比如沪深300ETF,A50ETF,上证50ETF的成交量是之前的几十倍。原因很简单,指数现在涨太快了,我们需要控制指数的速度,不然很有可能慢牛变疯牛。2015年的时候就是我们没有控制,市场从3000冲到5000只用了4个月,结果就是一地鸡毛,5000回到3000更快,只用了1个月。当前市场如果有调整,反而可能会有更多机会出来。反正我现在已经留好加仓的子弹了~来说说机器人。最近机器人50ETF(159559,A:020893,C:020894)的表现还不错,我们11月21的时候也提到过因为机器人在我们介绍之后表现得比较少,现在又有粉丝在问,所以我这里说说机器人的投资逻辑。机器人现在的核心逻辑有三个:第一,它是解决劳动力危机的唯一答案。人口老龄化不可逆,用工成本越来越高,制造业不上自动化就没法活。国家大力扶持"新质生产力",机器人就是那个核心。第二,AI给机器人装上了"大脑"。以前的机器人只会重复动作,现在有了大模型,能听懂人话、能自主决策。AI是灵魂,铝合金身体是载体,两者结合就是一场工业革命。而且减速器、伺服电机这些核心部件的国产化率正在突飞猛进,成本下降和规模扩张的空间巨大。第三,国产替代的"黄金窗口"。机器人的核心三大件:减速器、伺服电机、控制器。以前咱们被"卡脖子",现在国产化率正在突飞猛进。就像当年的智能手机和新能源车,一旦中国产业链跑通了,那就是成本下降和市场规模的降维打击。所以这时候机器人50ETF(159559)的价值就体现了:它追踪机器人50指数,一篮子打包全产业链,分散单一公司的暴雷风险,而且作为高端制造代表,一旦行情启动弹性很大。不过,机器人赛道也不是没有风险。首先,技术落地需要时间。人形机器人现在很热,但真正量产进入千家万户可能还要几年,你要有耐心。其次,估值可能透支。市场预期很高,短期股价可能涨过头了。就像2021年的新能源车,买在高点的人后来也经历了不小的回撤。再者,行业格局未定。现在群雄混战,谁能胜出还不好说。虽然ETF能分散风险,但如果整个行业发展不及预期,ETF也会受影响。最后,宏观环境的影响。制造业有周期性,经济下行时企业可能不愿投资自动化设备。所以,机器人不是闭着眼睛就能赚钱的神器。你要想清楚自己的风险承受能力,也要理解这是长期赛道,短期会有波动。我们一定要有自己的逻辑思路。任何投资都要根据自己实际情况判断。铝价现在的上涨,很可能只是一个开始。但很多人还不相信:铝这么常见的东西,怎么可能涨价?答案很简单:2026年,铝可能真的不够用了。华泰证券测算,2026年全球铝供需缺口将扩大至84.3万吨。花旗甚至预测,铝价冲到3500美元每吨以上。一边是机构在疯狂上调预期,一边是很多人压根不信。你觉得谁会对?点赞收藏,今天我把这个逻辑给你讲透。先问你一个问题:你知道新能源车比燃油车多吃多少铝吗?答案是一辆纯电动车要用227公斤铝,插电混动更夸张,238公斤。传统燃油车呢?平均只要150公斤左右。这意味着什么?意味着每辆车的铝消耗量几乎翻倍。2025年新能源车产销超过1550万辆。你算算,1550万辆车乘以227公斤,至少350万吨铝的需求。而国内全年新增产能才60到70万吨,这350万吨相当于新增产能的5倍。就像以前手机只要铁壳,现在旗舰机全用铝合金中框,单机用料直接翻倍,整个行业的铝消耗量自然暴涨。你可能会想,新能源车是个例,其他行业应该还好吧?错了。光伏行业更疯狂。2025年国内光伏用铝量280万吨,同比暴涨61%。为什么涨这么猛?因为光伏边框和支架几乎"全铝化",一个吉瓦的装机量就要1万多吨铝。而按照国家规划,未来几年光伏装机还要大幅增长。储能呢?AI数据中心呢?特高压电网呢?哪个不是铝的超级大户?关键是,这些领域在同时爆发。新能源车、光伏、储能、AI数据中心,就像四个大胃王同时挤到食堂门口抢饭吃。过去二十年,铝主要用来盖房子、修桥、造传统汽车,这些需求增长是线性的——今年100,明年120,可预测也好应对。但现在这些新产业是指数级爆发,而且都是刚需,一个都停不下来。新能源车能停产吗?光伏装机能延后吗?数据中心能不建吗?都不行,这些关系到国家战略和产业升级,谁也躲不掉。那你肯定会问:需求这么猛,多建几个铝厂不就完了?理论上是这样,但现实是——建不了。中国电解铝产能红线是4500万吨,现在已经用了4383万吨,只剩100多万吨的空间。2026年国内新增供应预计只有60到70万吨,这点增量连需求增长的零头都不够。有人说,那让海外补啊。你以为海外能救场?印尼虽然规划了新产能,但配套电厂还没建好,2026年实际新增约70万吨。建铝厂不是搭积木,从拿地、建厂房、装设备到正式投产,平均要好几年。就像你今天饿了,外卖三年后才能到,远水解不了近渴。欧美更离谱——约85万吨产能闲置着,根本开不了工。等等,产能在那为什么不开工?因为电价太高,铝厂扛不住。铝厂是出了名的"电老虎",炼一吨铝要用13000到14000度电,能源成本占总成本接近一半。欧美电价本来就贵,现在还在继续涨,很多铝厂一开工就亏钱,只能停着。那为什么欧美电价还在涨?因为有人在抢电——AI数据中心。这是这轮铝短缺最致命的一击。AI数据中心功耗动辄几十兆瓦,而且科技公司为了抢算力愿意出高价买电。就像拍卖会上,铝厂出100块电费,AI公司直接喊1000块,铝厂还怎么玩?更讽刺的是,AI数据中心本身也要用大量铝。所以你看,AI数据中心既是铝需求的推动者(建数据中心要用铝),又是铝供应的杀手(抢电导致铝厂开不了工)。这是双重打击。需求在暴涨,供应被卡死,两边一挤压,结果已经体现在库存上了。全球电解铝显性库存只有117.5万吨,折合全球消费量仅够用5.6天。什么概念?就像超市货架上只剩最后几袋米,稍微有点风吹草动,立马就抢空。中信建投预测,2026年中国铝供需缺口有可能达到189万吨。而且这还是在一切顺利的前提下——矿山不出事故,政策不变动,运输不延误。万一哪个环节出点问题,铝立马供不应求。供需缺口这么大,价格不涨都不可能。瑞银把2026年中国铝价预测上调到22000元每吨,2027年23000元。花旗甚至预测,铝价冲到3500美元每吨以上。为什么机构这么笃定?因为成本支撑在那。2026年电解铝成本在16200元每吨左右,现在铝价虽然涨了,但涨幅还没完全覆盖成本上升。这意味着铝厂利润还很薄,价格有进一步上涨的空间和必然性。但你可能还会怀疑:万一铝价太高,大家不用铝改用其他材料呢?问题是,用什么?铜吗?铜价现在比铝还贵得多,铜铝比价已经到了3.5比1。在电缆、散热器这些领域,用铝能降本40%,所以很多人已经在往铝上转了——电力电缆领域铝替代比例已经达到30%。就像以前大家都用高端芯片,后来发现中端芯片也够用,而且便宜一半,那肯定往中端转啊。但这会产生一个可怕的循环:越多人用铝替代铜,铝的需求就越大,铝价就越涨;铝价越涨,越多人想用铝替代铜。涨价推动替代,替代推高需求,需求继续推涨价格——这是一个自我强化的循环。到这里你就明白了:铝已经不是那个建筑工地上随处可见的普通金属了,它正在变成战略资源。供需矛盾的核心已经从工厂转向电网——谁有电,谁说了算。谁能拿到足够的电力生产铝,谁就能掌握新能源和AI的发展主动权。虽然2025年中国再生铝产量突破1160万吨,占总产量20.8%,但再生铝的增长速度远远跟不上新增需求的爆发。就像20世纪谁控制了石油,谁就控制了工业化进程;21世纪谁掌握了铝,谁就掌握了新能源和AI。那铝价会不会崩盘?有这个可能,但是概率比较小。因为铝90%都是工业消耗,不像黄金可以储值,不像白银有投资属性。你今天不买铝,明天数据中心建不起来,新能源车造不出来,光伏装不上,整个产业链都得停摆。短期看,铝价可能有波动,毕竟市场总有起伏。但长期看,需求在爆发,供应被卡死,价格向上的概率比较大。还是那句话吧,人生发财靠周期,铝的故事才刚刚开始。当你下次听到"新能源""AI""数据中心"这些词时,要知道背后有一场资源争夺战正在打响。风险提示:以上为个人观点,仅供参考。短期涨跌不预示未来,如提及个股或基金不代表投资建议。投资需谨慎。基金基金财经a股