救命!按时还信用卡也能被坑?广州一位女士六年白扔1.2万,看完赶紧翻自己账单!

这位周女士(化名)的遭遇,直接冲上权威媒体,全网卡友看完都慌了——原来守规矩还款,也能踩这么大的坑!

很多人用信用卡都有个固定操作:记准还款日,当天准时点还款,绝不拖泥带水。

周女士也是这样,从2018年办卡到2025年,六年里从没有分期、最低还款,一直按时操作。

她一直觉得,只要还款日当天点了“立即还款”,就算完成义务,稳得很。

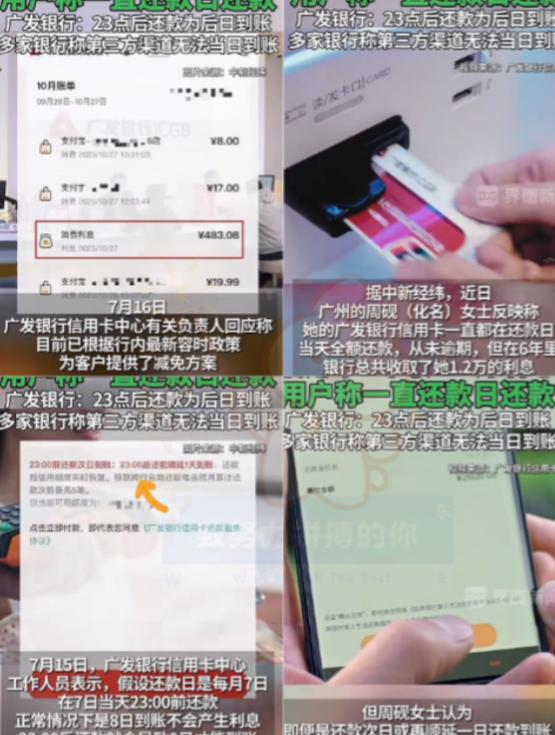

可偶然一次核对账单,她发现不对劲——账户里每月都有一笔不明利息扣除。

仔细一算,六年时间,利息和相关费用加起来竟有1.2万元,相当于白扔了大几千块。

她赶紧查还款记录,自己明明每次都是还款日当天操作,没拖延过一次。

可银行系统显示,她的还款全是“次日到账”,被判定为逾期,才产生了息费。

问题就藏在手机银行的还款页面里,藏得特别深。

醒目的“立即还款”按钮旁边,有一行颜色极浅、字体极小的小字:23:00前还款,次日到账。

这行字不趴在屏幕上仔细看,几乎和背景融为一体,没人会特意留意。

而银行的判定规则是,不算用户操作时间,只看资金实际到账时间。

这里要澄清一个误区:并非所有次日到账都算逾期,只有23:00后操作、第三日到账才会扣费。

周女士的情况,是早期银行宽限期规则未完全落地导致的。

按照《中国银行卡行业自律公约》,银行应提供不少于3天的还款宽限期,次日到账本应在宽限期内。

只不过当时该银行的3天宽限期需客户主动申请,并非自动生效,这才出现了“被逾期”的情况。

更让周女士不满的是,六年里银行虽每月推送账单(含利息明细),却从未单独提醒逾期和扣费。

没有专门的逾期短信,没有弹窗警示,只有常规的还款提醒,相当于“暗箱扣费”。

监管早有要求,银行必须以清晰、醒目的方式,告知用户还款规则、到账时效和逾期标准。

只用一行“隐身小字”提示,明显没尽到充分告知义务,这也是事件的核心争议点。

事件一曝光,网友直接炸了锅,评论区全是同款经历。

有人说“我也被坑过,几十块利息没当回事,现在想想细思极恐”。

还有人自嘲“以前觉得按时还款最安全,现在才知道,卡点还风险拉满”。

大家最吐槽的就是:规则藏得太隐蔽,普通人根本防不住,银行也不主动说明。

目前,周女士已经向银行提出申诉,而银行也给出了解决方案。

按照2024年修订的行业公约,银行已按3天宽限期新政,为周女士提供了息费减免方案。

这件事也给所有信用卡用户提了个实打实的醒,别再踩这些坑了。

首先,还款别卡点,尽量提前1—2天操作,避开23:00这个临界点。

其次,定期核对账单,遇到不明息费,第一时间找银行核实,别稀里糊涂买单。

另外,主动了解自己信用卡的宽限期规则,必要时提前申请,避免吃亏。

从近年消费投诉数据来看,这类因规则不透明引发的纠纷不在少数。

好在现在监管越来越严,银行的信息披露和服务透明度也在逐步提升。

但对咱们普通人来说,最稳妥的还是多留心、早还款、勤对账,别让守规矩变成吃亏。

信源:人民日报《“还款日还款”,信用卡6年被收1.2万利息,咋回事?》

中国经济网《“还款日还款”的信用卡6年被收1.2万利息?广发银行回应》