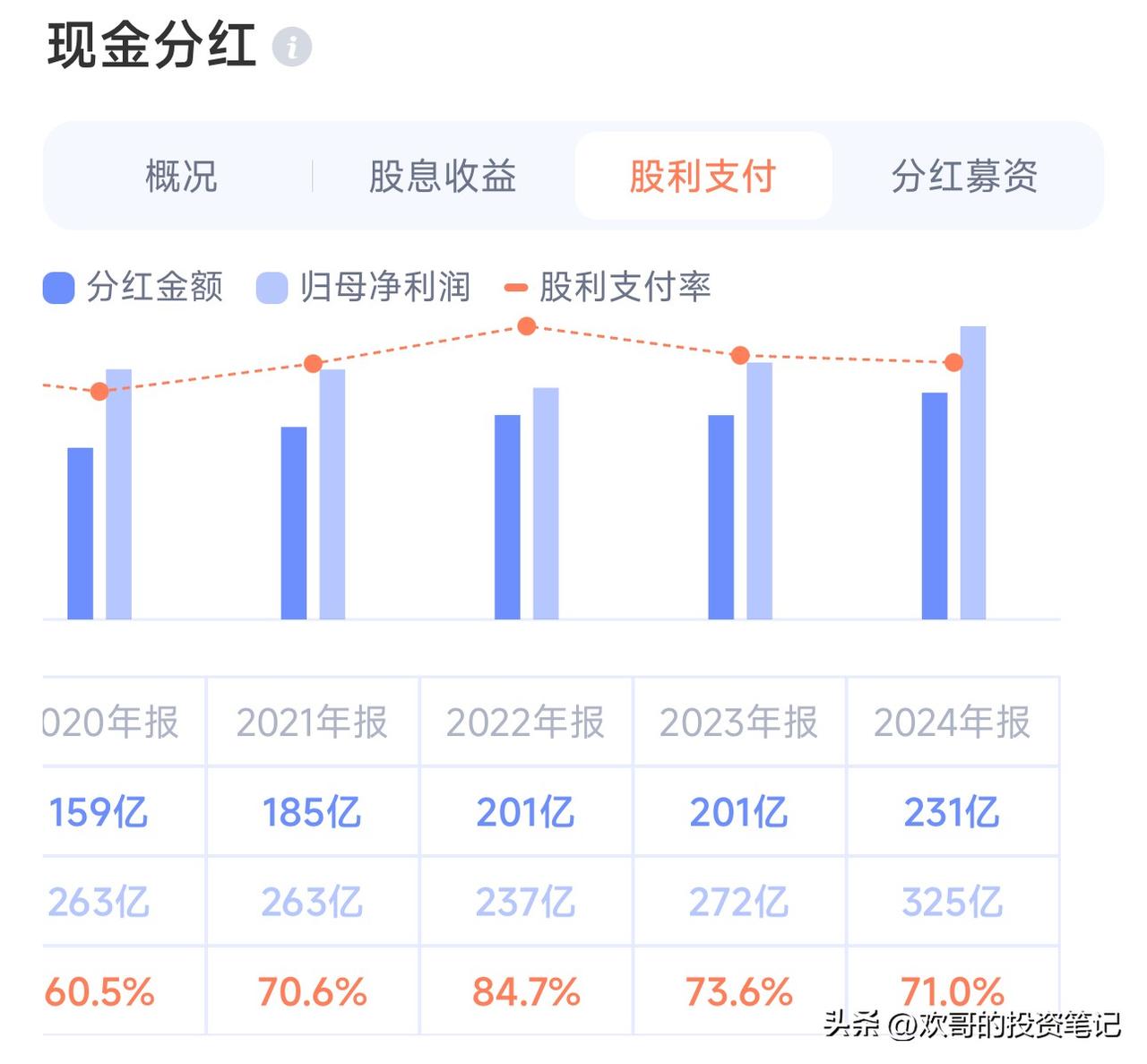

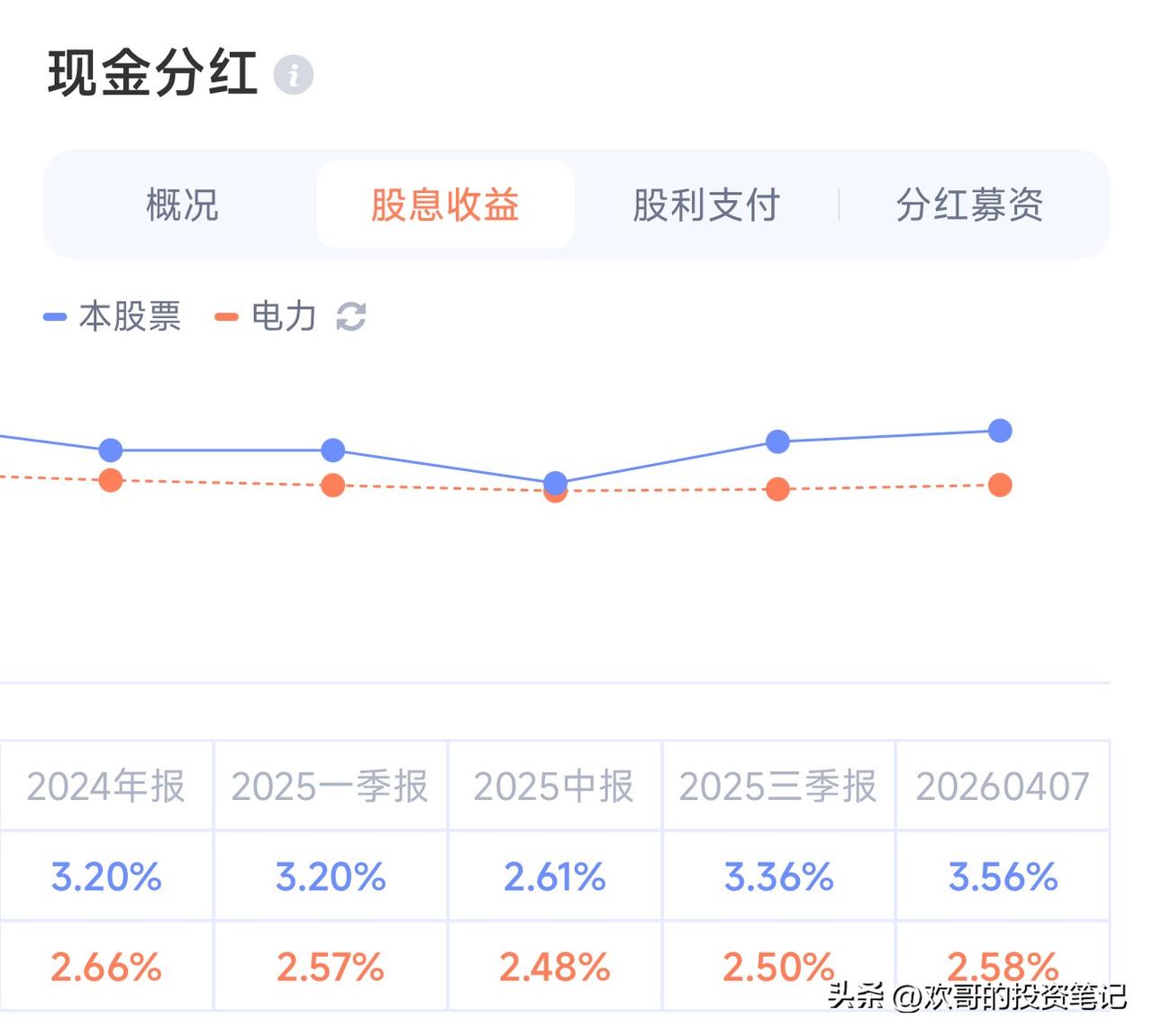

长江电力一季度的发电量,大概率是稳的。电价目前还没定数,等一季报落地,一切就都清楚了。 近期股价走弱,原因也很直白。无非是市场里其他标的跌得多,有人抛了长电去抄底,赌更大的弹性。再加上电力板块前期的强势股近期集体回调,整个板块情绪偏弱,自然也带得它没什么起色。 除权后25.70的长江电力,就算今年只做到325亿净利润,按70%的分红率算,动态股息率也能超过3.6%。这个水平,已经足够扎实。 毕竟长电的现金流,还有折旧带来的业绩成长,确定性拉满。能影响它的其他变量,少之又少。 别管电价怎么变,单靠自由现金流和折旧带来的业绩增长,2025到2031这六年,就能多出100亿出头的利润。按2025年的电价算,2031年净利润能摸到450亿。就算按2026年最悲观的电价预期,2031年也能做到420亿。 这还没算它的电价谈判能力,还有抽水蓄能带来的投资收益。那可比单纯降负债,划算多了。 就按420亿净利润、72%分红率、3.6%的动态股息率来算,对应合理股价也在26.5左右。股价想再往下压,就像压弹簧,越往下,越难。 长江电力是A股里极少数,真正能叫永续现金流资产的公司。它的核心逻辑并不是高成长。是现金流稳到离谱,边际成本低到极致,护城河根本复制不了。 水电最大的好处,就是大坝建成之后,几乎没有燃料成本。水就是免费的原料,后续要花的钱,只有运维和折旧。单位发电的边际成本,比火电、新能源调峰电源低太多了。 最近市场持续追捧高股息、类债资产,长江电力凭着稳定的分红、低波动的走势、长期稳定的现金回流,早就成了资金避险、长期配置的核心标的。 它的护城河,从来不是亮眼的利润增速。是不可复制的长江流域资源,是独一份的规模壁垒,是绕不开的政策壁垒。国内优质的大型水电站,基本已经开发完毕,新玩家想进来分一杯羹,根本没有机会。再加上梯级水库联调能力不断提升,发电效率还在优化,自由现金流只会越放越多。 现在市场的核心主线,就是高股息红利资产,和低利率时代核心现金牛的价值重估。长电已经承诺未来多年维持高分红比例,再加上部分机组的折旧逐步到期,未来三年自由现金流还有明确的提升空间。 在我看来,它就是A股的公用事业茅台。不追求短期的爆发,只赚长期稳定的复利,和板上钉钉的确定性收益。