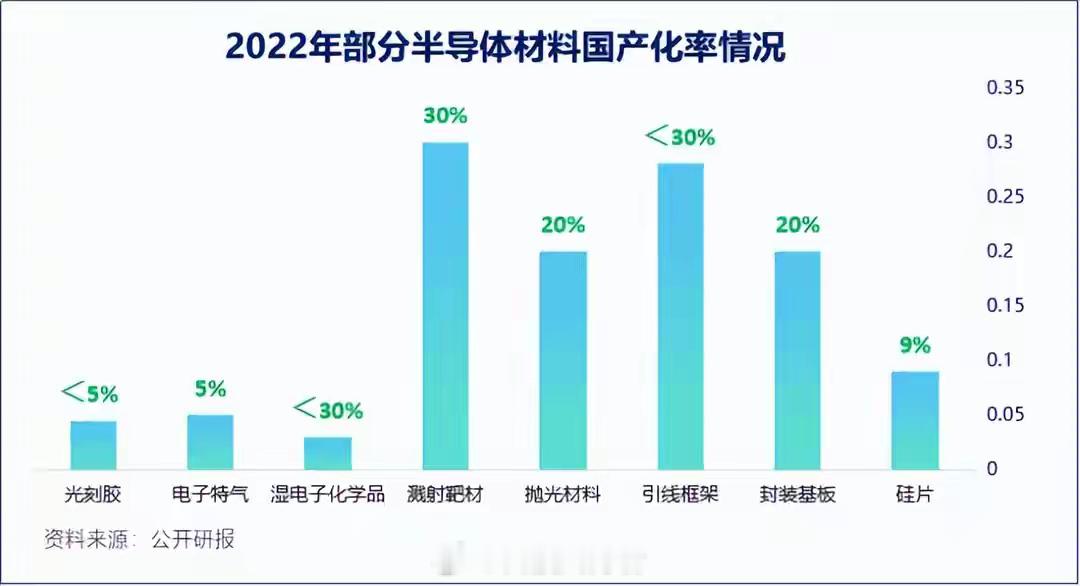

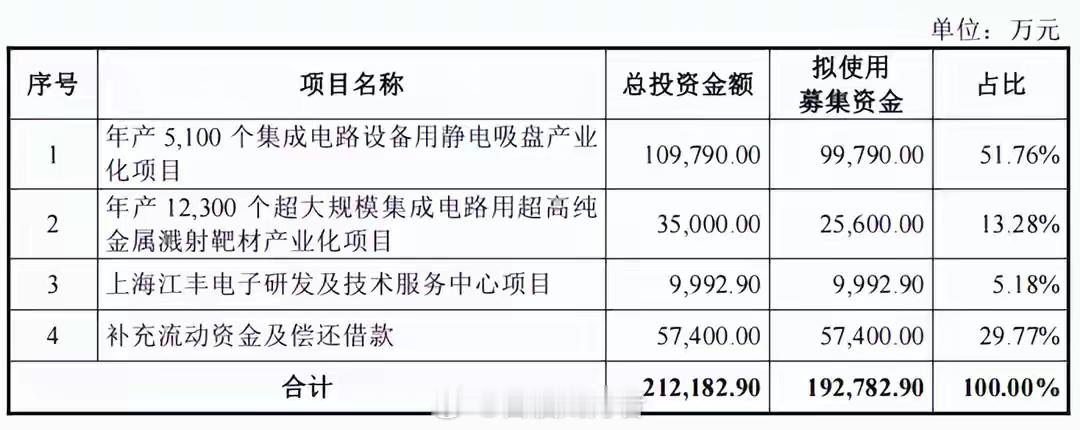

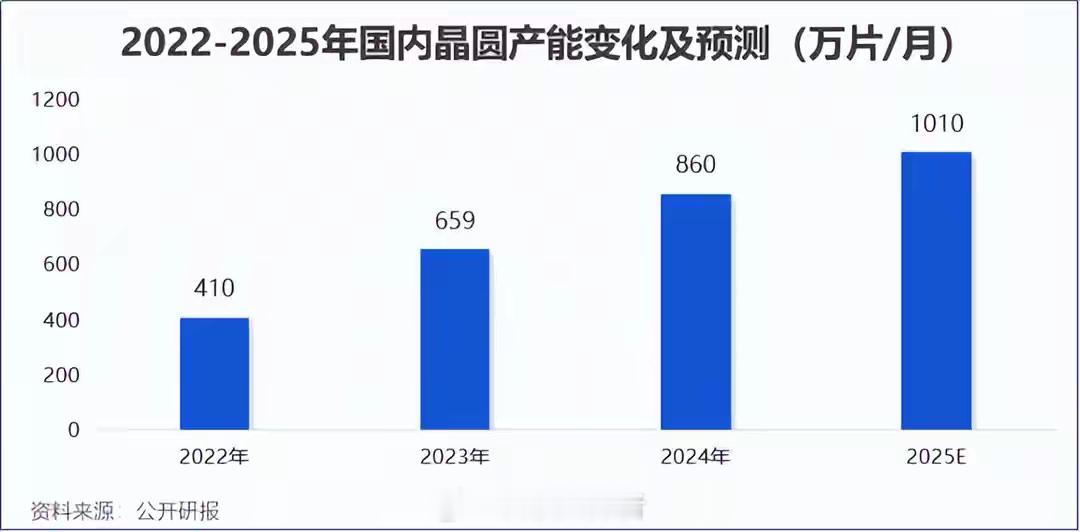

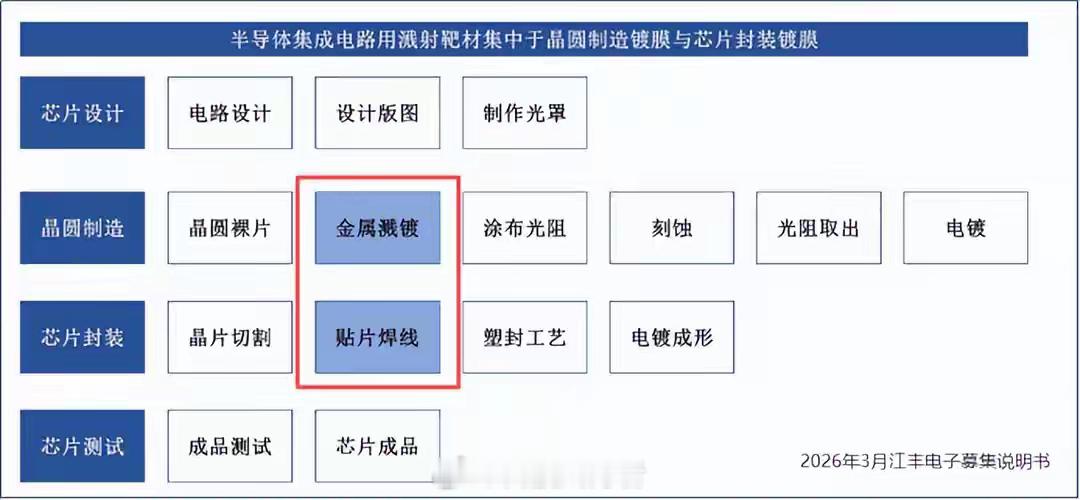

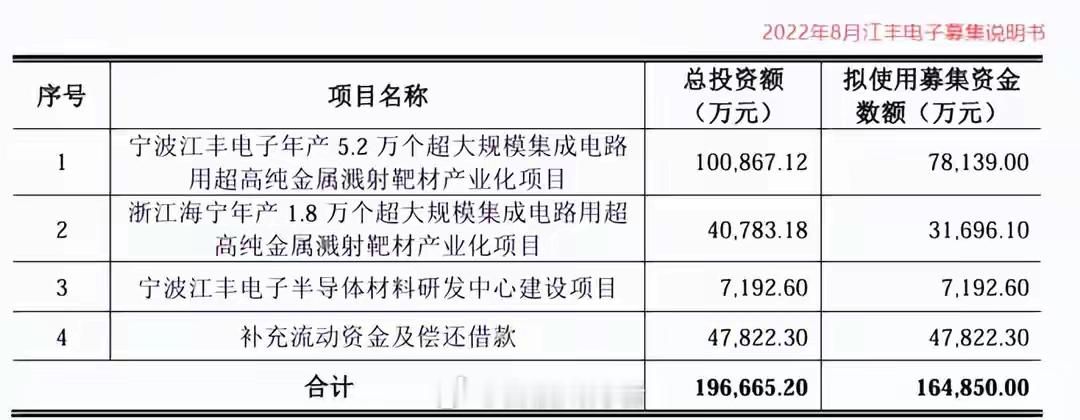

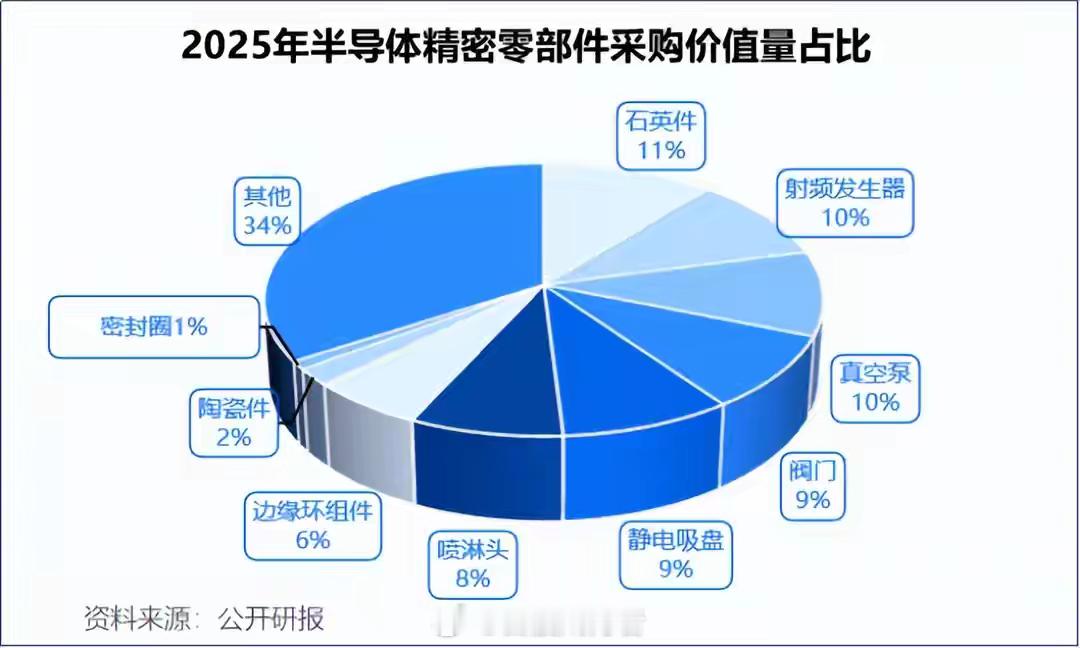

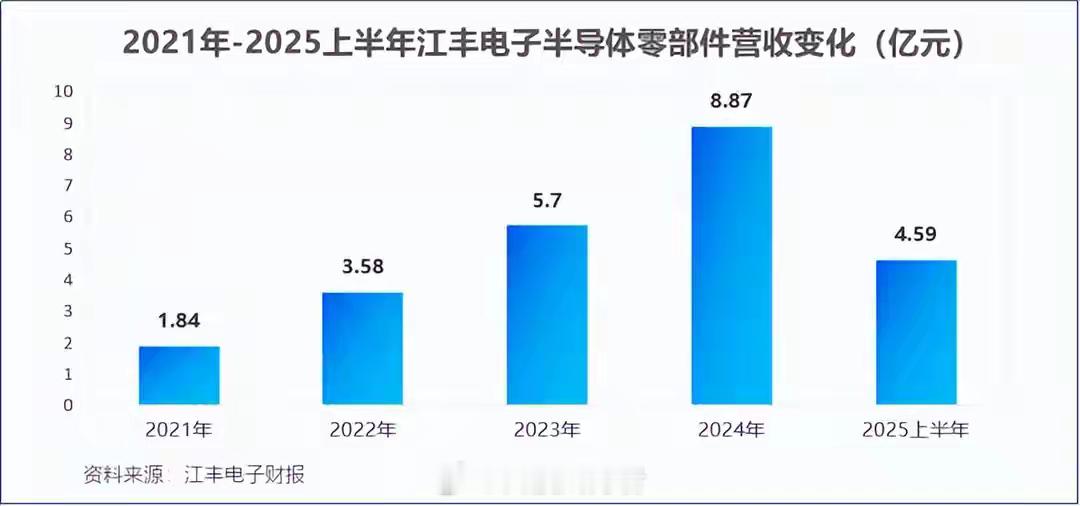

冲破垄断,江丰电子,登顶国内第一!三十年河东,三十年河西!2000年,国内晶圆产能仅占全球产能的2%;2010年这一数据增长至9%。据预测,2025年国内晶圆产能有望达到1010万片/月,占比接近三成,攀升至全球第一。全球晶圆产能的转移,背后是国内半导体产业的稳步前行。这个过程中,少不了中芯国际、北方华创、南大光电和江丰电子等半导体厂商的努力。从时代变迁聚焦到企业发展缩影,江丰电子用自己的两次大规模扩产,交上优秀答案!首次扩产:聚焦国产替代翻看2022年8月江丰电子的募集说明书,不难发现,公司拟募资的16.49亿元中,有约11亿元用于金属靶材项目的产业化建设。对“溅射靶材”一词,不少人可能比较陌生。晶圆设计、制造和封装三大环节中,靶材在后两个环节中均有重要应用。晶圆制造过程中,溅射靶材用于导电层、阻挡层等部分的制备;封装环节中,超高纯金属溅射靶材则被用于贴片、焊线的镀膜封装处理。铝靶纯度要求在99.9995%(5N5)以上,半导体用铜靶及铜合金靶纯度要求在99.9999%(6N)以上,技术壁垒极高。如果将芯片制造,比作在晶圆上画立体图像,溅射靶材被轰击后形成的薄膜,就是整幅作品中不可或缺的洁净“画布”。而靶材下游需求,又直接受芯片产量变化的影响,当下晶圆厂扩产和半导体国产替代,变相加速了靶材产能释放。预计2023-2027年,全球半导体溅射靶材市场规模从147亿元增长至251亿元。这,也是江丰电子斥资14亿,扩产溅射靶材的原因。一方面,头部晶圆厂和客户持续扩产。公司成为中芯国际、台积电、SK海力士、京东方等国内外多家大厂的溅射靶材供应商。台积电于2026年1月宣布,上调本年资本开支计划至520亿—560亿美元,有望增加两个先进封装厂计划。另一边,预计国内12英寸晶圆厂数量,将从2024年的29座,增长至2027年的71座,带动靶材用量提升。江丰电子本次三个建设项目可使用状态的日期,基本在2025年底,公司此前快人一步扩产,现下恰好承接各大晶圆厂的产能抬升期。另一方面,国产替代进行时。回顾过往数据,2022年溅射靶材国产化率约20%,仍有较大提升空间。经过江丰电子持续努力,近年来,公司在全球半导体靶材领域市占率超25%,大大加速国产替代进程。鲜为人知的是,江丰电子2005年成立之初就承接863计划,研发出第一块国产溅射靶材,成功打破垄断。公司创始人姚力军及多名管理层核心人员,均为技术出身,对靶材产品理解深刻。除了扩产,在一体化布局和产品性能升级这块,江丰电子也下足了功夫!向上游,公司通过控股或参股的方式,深度绑定同创普润(高纯铝、铜、钽)、创润新材(高纯钛)和创欣新材料等原材料公司。向下游,江丰电子投资芯丰精密、六方半导体等企业。另外,江丰电子超高纯金属建设靶材,已批量应用于7nm、5nm节点芯片制造,而且进入高端3nm产线。据业绩快报表述,2025年公司实现营收46.05亿,同比大增27.75%,实现净利润4.81亿,同比增长20.15%,实现双料增长。所以,2022年的募资扩产对江丰电子而言,既顺应了行业变化,也符合自身发展的需要。二次扩产:布局新业务、剑指全球化第二次募资扩产,江丰电子有何意图呢?2025年12月,公司再次发布募集说明书,拟募资不超过19.28亿元,用于补充流动资金、偿还借款以及相关项目的建设。此次扩产,仍有溅射靶材的身影。但投资金额和设厂地点,却与上次有很大不同。本次年产1.23万个靶材项目的建设地点在韩国庆尚北道龟尾市,总投资额在3.5亿,与上次相比有所减少。韩国基地的扩产,主要是实现对SK海力士、三星等重要客户的覆盖,提升公司属地化服务能力,进而加速全球化布局。这次的募投项目中,还多了个新面孔——静电吸盘。公司拟投入约11亿元的金额,用于年产5100个静电吸盘项目建设。静电吸盘,是刻蚀、PVD、CVD、离子注入、EUV等核心设备的必选部件。国内晶圆厂零部件采购中,静电吸盘价值占比在9%,价格整体较高还是高频耗材。国内结构型钣金件、功能腔体等金属件产品,国产化率超过50%,但静电吸盘自供率尚不足10%。2025年1月,江丰电子与韩国KSTE INC签署《关于静电吸盘项目之合作框架协议》,引进静电吸盘技术并采购相关生产设备。同时,公司也完成部分静电吸盘样品的独立自研,通过“引进+自研”双重策略,进军新领域。不仅如此,公司零部件产品在气相沉积、光刻、刻蚀和氧化扩散等工艺中,得到广泛应用,可量产气体分配盘、Si电极等4万多种零部件,形成全品类零部件覆盖。2025上半年,江丰电子精密零部件业务实现营收4.59亿。不得不说,江丰电子布局精密零部件业务可行性很高。一方面公司在精密制造领域,技术积淀充分;另一方面,精密零部件产品能承接公司在溅射靶材处积攒下的客户资源。2025年,全球半导体精密零部件产品市场规模约4288亿,2027年有望达到5428亿。庞大市场规模下,倘若公司半导体零部件增长速度较快,后续有望出现与靶材业务分庭抗礼的局面。无疑,此次募资扩产,既帮助公司布局新业务,也是加速其全球化进程的有力推手。写在最后2020年来,光刻胶、电子特气、溅射靶材等半导体材料国产化率稳步提升,背后少不了江丰电子这种专注自主研发企业的身影。功夫不负有心人,近几年营收的稳定增长,便是对公司兢兢业业经营的最好回报。黄金A股