创业板“八大改革”措施,它的底层逻辑是什么?

我的观点很明确,可以用一句话来总结——从“融资市场”,转变为“具有生产力配置功能”的市场。

一、融资市场和“具有生产力配置功能”的市场,两者之间究竟存在什么本质的区别?

最关键的区别只有一个:

融资市场的本质是一个“分配机制”,它的功能仅限于在“被动选择出来”的一些企业中,让资金被动的在其中进行“分配”。

而“具有生产力配置功能”的市场,是一个具有主动“选择能力”,并能够把资金不断重新分配给生产效率更高的企业。

我们说得再深入一步,为什么即使在施行“注册制”之后,A股市场仍然无法摆脱“融资市”的“定位”?

很简单,资本“不敢投”、“不愿投”、“不长期投”。

最核心的制约因素到底在哪里?是因为“风险太大”。

什么风险?

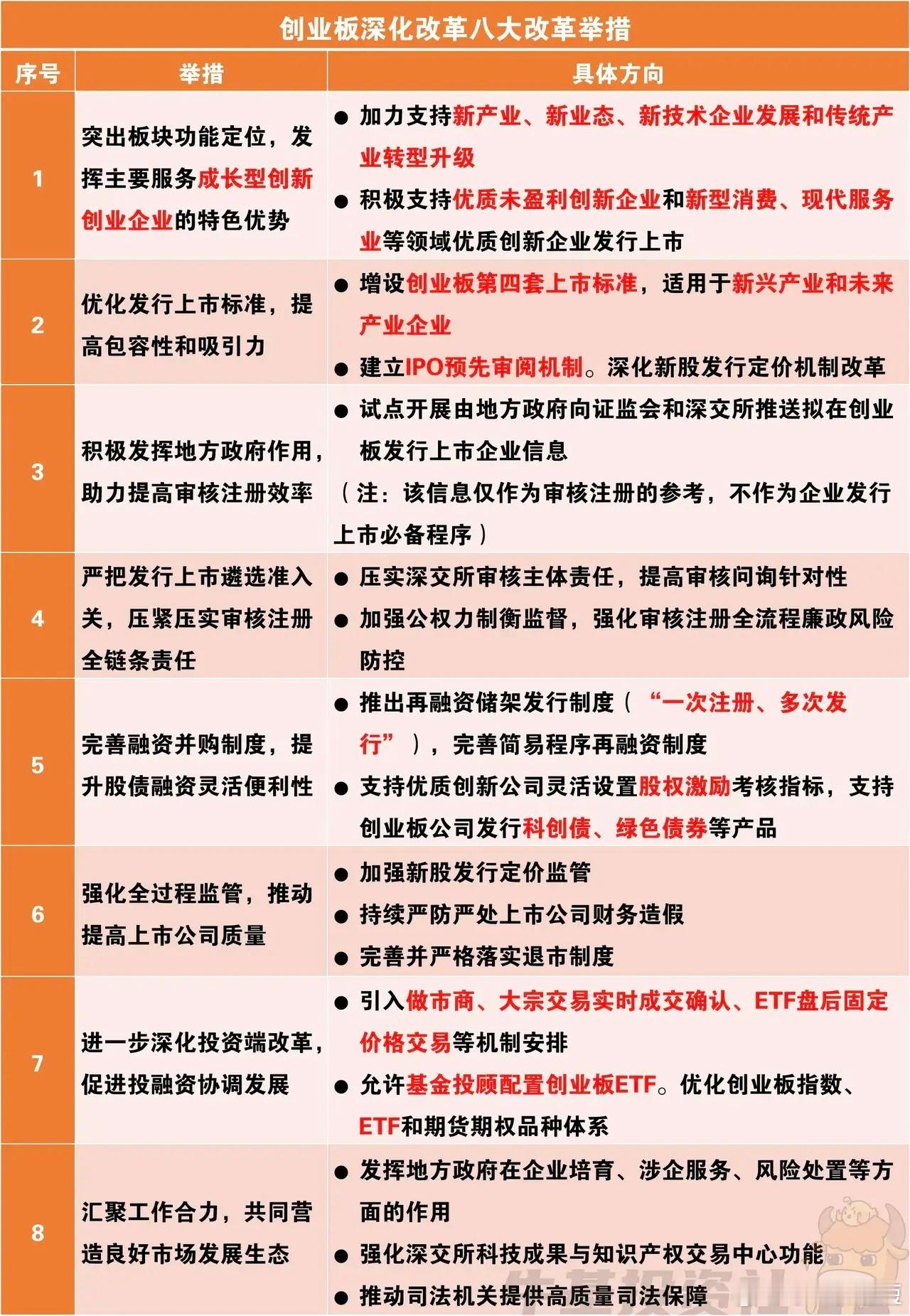

第一个风险:技术风险。很多新上市的企业有技术优势,但是资本不愿意承担新技术可能出现的风险(增长、现金流、盈利预期等)。新增的第四套标准,本质是一种降低门槛的行为,可以让更多具有早期技术优势,但是还没有形成中长期盈利能力的企业上市。

这些新企业上市之后,可以借助流动性更强的“资本配置”功能,来获取发展的动能,同时,也借助资本的定价功能,来加速这部分技术企业的优胜劣汰。

第二个风险:流动性风险:一次注册、多次融资+股债并行+ETF、做市商,这一组机制的设置,很明显是在解决“流动性问题”,而它的核心目的,就是在降低——资本退出难度。

第三个风险:制度风险八大改革措施中,有一个极具创新的举措,“加强公权力制衡监督,强化审核注册全流程廉政风险防控”。“审核责任+严监管+强化退市”,它的核心目的,是在降低“市场信任成本”。

在降低风险之后,就会优化这个市场的“定价功能”。

供给端:可以促使企业结构升级,让更多具备技术优势的企业进入市场。市场会定义什么是“真正的好企业”。也就是说,资本会从仅关注“现在的盈利能力”,转而关注“生产力的潜力”——企业价值 ≈ 技术能力 × 产业空间 × 资本效率资本开始可以定价“未来生产力”,而不是过去利润。

资金端:机构化 + 工具化(ETF扩容+基金投顾配置+衍生品/期权/期货),通过风险偏好不同的资金为企业提供短中长期资金流动性。

也就是说,资本的投资方式在改变,从一次性 → 持续配置,不同性质的资本可以形成一个“长期跟投机制”。完成一个正向反馈的循环。

交易端:不仅强化资金流动性的效率,也提高市场定价的效率(做市商+大宗交易+ETF盘后定价+延长交易时间)。

关键不再是让企业上市,而是让市场自己去筛选谁值得活下来,而且越强则强,越弱则弱,再通过“退市机制”,完成“优胜劣汰”。

再降低风险+优化市场“定价功能”后,创业板就会形成和主板市场的“本质分化”——也就是说,改变了市场的“估值体系”。

我想请所有人关注我的观点——在完成“供给端”、“资金端”、“交易端”的优化后,创业板改革 = 用制度降低风险溢价,让资本敢长期押注未来生产力。

而这就是“创业板”八大改革措施的真正目标。

二、创业板改革 = 用制度降低风险溢价,让资本敢长期押注未来生产力。

怎么理解这一“改革目标”?我想用更简单的对比来做一个解析。

创业板,正在对标“纳斯达克市场”。

纳斯达克市场的三大核心机制是什么?

定价未来而不是现在——用高流动性支撑高波动——用高淘汰率(极其关键)来换取“高成长率”(大量公司失败/退市,只有少数公司产生指数级回报)

创业板就在借鉴这三大核心机制:

“支持新产业、新技术、新业态、未盈利企业(第四套标准)”——建立从一次融资 → 持续融资体系,同时引入做市 + ETF + 衍生品(让市场具备“连续定价能力”)——“强监管”:IPO预审阅(信息更充分)+严打财务造假+上市廉政监督

当然,这只是一个“类比”,创业板并不是在单纯“复制”纳斯达克市场,它会有一个最关键的区别。

创业板的导向性会更明确,会以完整、持续的五年规划为基础,路径更清晰。

我想说的是,创业板会成为未来中国科技企业的“竞技场”。

这个市场会成为一个——具有强大的筛选能力,具有降低投资风险和成本的能力,具有快速优胜劣汰能力,成为一个用市场和资本的力量,让“新质生产力”快速成长的生态系统。

最后我想说的是,任何的改革都有过程,而也必然会有所“取舍”。

尤其对于普通投资者而言,创业板的改革是一个“机遇”,同时也是一个“挑战”,我们必须明确一个前提,就是需要清醒的认识到,创业板的风险正在提高,投资难度也在提高,并且对于投资人的风险偏好,以及风险承受能力要求也更高。

适应创业板改革,并且想获得“改革的红利”,需要先改变投资思维和投资范式。

大家早安。