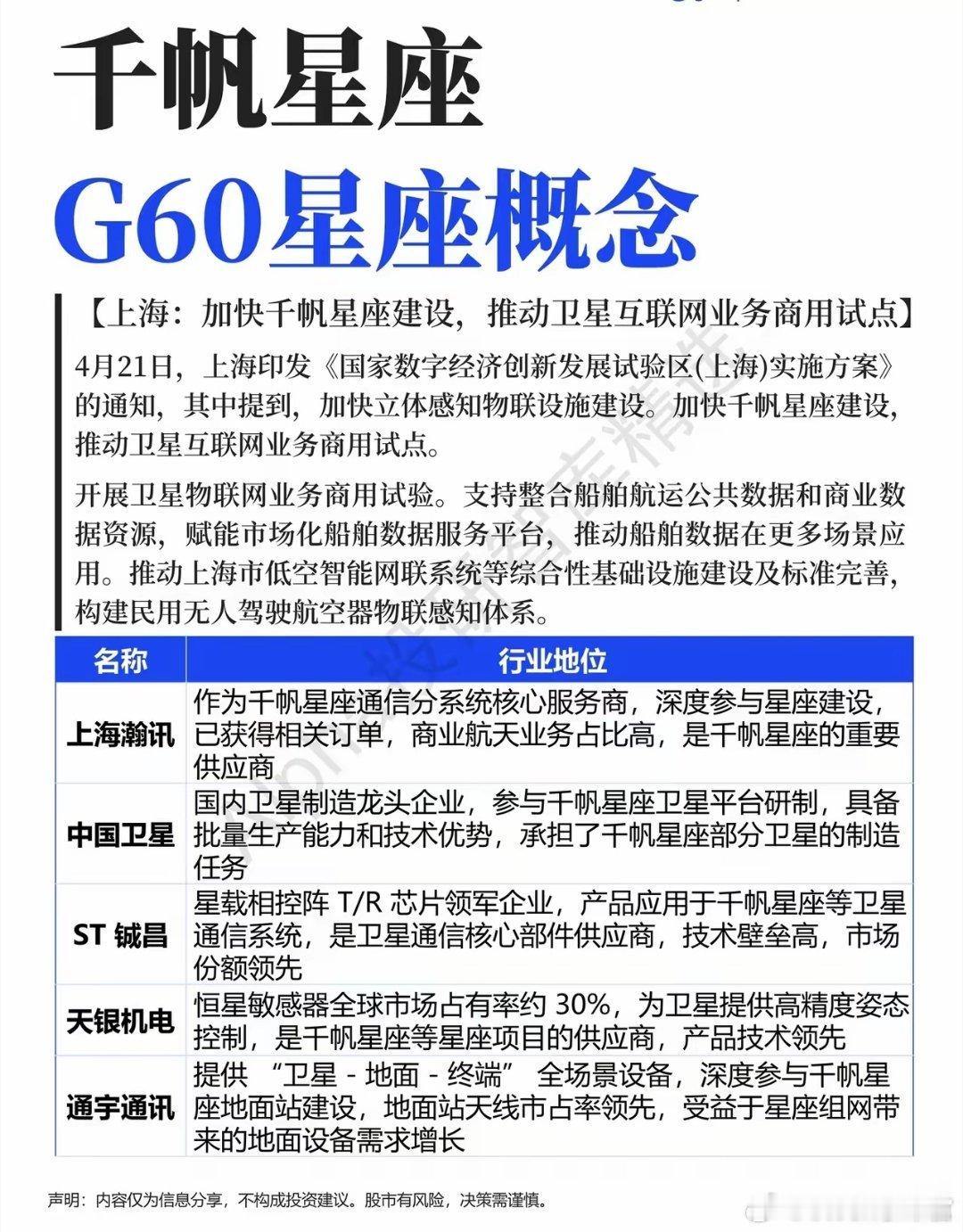

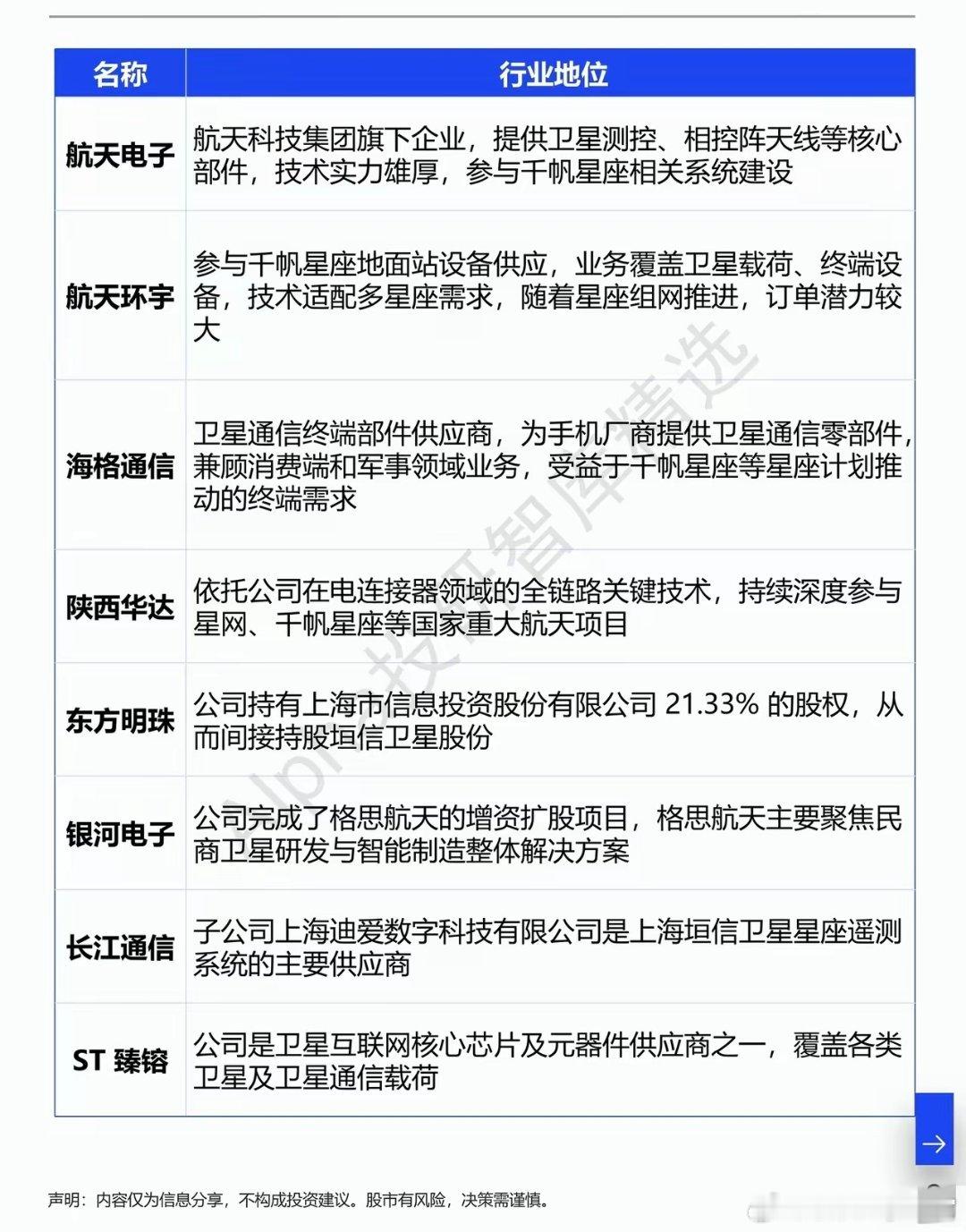

上海G60星座政策引爆商业航天,千帆星座产业链龙头全梳理上海为何突然加速布局“千帆星座”?这份政策文件,正在为A股商业航天赛道点燃新的引擎。4月21日,上海印发《国家数字经济创新发展试验区(上海)实施方案》,明确提出加快千帆星座建设、推动卫星互联网业务商用试点,叠加Pre6G技术产业化加速推进,卫星互联网的落地进程正迎来关键催化。核心逻辑:政策+商用双轮驱动,赛道进入爆发前夜千帆星座作为上海主导的低轨卫星星座项目,其商用试点落地,意味着卫星互联网正从技术验证阶段转向规模化应用。低轨卫星星座不仅是6G通信的核心基础设施,更能赋能船舶航运、低空经济、物联网等多元场景,打开万亿级市场空间,产业链上下游企业将迎来订单与业绩的双重兑现窗口。产业链龙头梳理(核心壁垒+成长空间)1. 通信分系统核心服务商:上海瀚讯作为千帆星座通信分系统核心服务商,深度参与星座建设并已斩获相关订单,商业航天业务占比高,技术壁垒与订单确定性双重领先。2. 卫星制造龙头:中国卫星国内卫星制造标杆企业,具备批量化生产能力,承担千帆星座部分卫星制造任务,全产业链优势显著。3. 核心部件供应商:ST铖昌星载相控阵T/R芯片领军企业,技术壁垒高,产品直接应用于千帆星座,市场份额优势突出。4. 关键零部件配套:天银机电、通宇通讯天银机电的恒星敏感器全球市占率约30%,为卫星提供高精度姿态控制;通宇通讯提供“卫星-地面-终端”全场景设备,地面站天线市占率领先,直接受益星座组网带来的设备需求增长。5. 系统与终端配套企业:航天电子、航天环宇、海格通信等航天电子、航天环宇提供测控、相控阵天线、地面站设备等核心部件;海格通信、陕西华达、长江通信等企业则覆盖终端部件、连接器、遥测系统等环节,东方明珠、银河电子等企业通过参股或投资深度布局产业链。趋势与风险提示短期来看,政策催化下板块情绪有望持续升温,订单落地进度、星座组网节奏将成为核心关注指标;长期而言,卫星互联网商用化进程将决定赛道成长空间。需警惕行业竞争加剧、技术迭代不及预期、项目推进延迟等风险。当前市场风格轮动加速,商业航天作为具备强政策催化与业绩兑现预期的方向,或成为资金抱团的新主线,可重点跟踪产业链龙头的订单进展与技术突破。