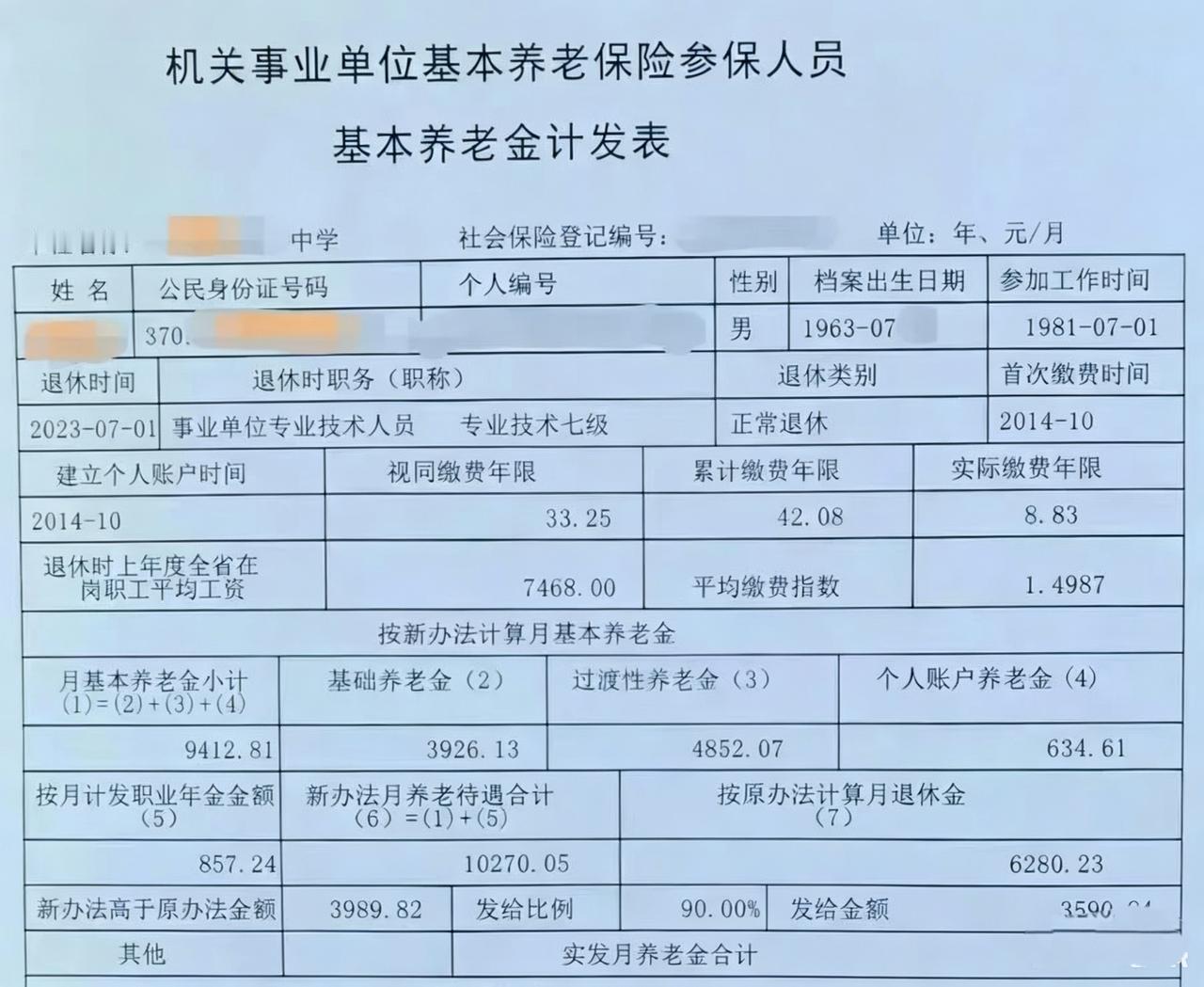

男教师,1981年7月参加工作,2023年7月退休,教龄42年。

专技七级,新办法计发月养老金9412,加上职业年金857,合计月待遇10270。

下面帮你把这张养老金计发表的计算逻辑拆解得明明白白,特别是新老办法过渡、最终实发金额的来龙去脉,一步一步讲清楚。

一、先把关键信息拎出来

先从表里提取核心参数:

性别/出生 男,1963-07

参加工作时间 1981-07-01

退休时间 2023-07-01

首次缴费时间 2014-10(机关事业单位改革节点)

累计缴费年限 42.08年

视同缴费年限 33.25年(改革前工龄,不实际缴费但算工龄)

实际缴费年限 8.83年(2014.10-2023.07,实际缴费的时间)

上年度在岗职工平均工资 7468元/月

平均缴费指数 1.4987

职称 专业技术七级

二、新办法养老金是怎么算的?

机关事业单位“新办法”养老金 = 基础养老金 + 过渡性养老金 + 个人账户养老金 + 职业年金

1. 基础养老金(3926.13元)

公式:

基础养老金 = 退休时上年度全省在岗职工月平均工资 × (1 + 本人平均缴费指数) ÷ 2 × 累计缴费年限 × 1%

代入数据:

= 7468 × (1 + 1.4987) ÷ 2 × 42.08 × 1%

≈ 7468 × 1.24935 × 0.4208 ≈ 3926.13元

2. 过渡性养老金(4852.07元)

过渡性养老金,是专门给“中人”(2014-2024之间退休、有视同缴费年限的人)的补偿,用来衔接改革前后的待遇差。

公式:

过渡性养老金 = 退休时上年度全省在岗职工月平均工资 × 本人视同缴费指数 × 视同缴费年限 × 过渡系数

(表中已给出结果4852.07元,说明按当地的视同指数和过渡系数(一般1.3%左右)计算得出)

3. 个人账户养老金(634.61元)

公式:

个人账户养老金 = 养老保险个人账户累计储存额 ÷ 计发月数

计发月数:男性60岁退休,计发月数为139个月

表中结果为634.61元,反推个人账户累计储存额 ≈ 634.61 × 139 ≈ 88210.79元

4. 月基本养老金小计(9412.81元)

= 基础养老金3926.13 + 过渡性养老金4852.07 + 个人账户养老金634.61 = 9412.81元

5. 职业年金金额(857.24元)

这是机关事业单位特有的补充养老保险,公式和个人账户养老金类似:

职业年金金额 = 职业年金个人账户累计储存额 ÷ 计发月数

表中直接给出为857.24元。

6. 新办法养老待遇合计(10270.05元)

= 月基本养老金小计9412.81 + 职业年金857.24 = 10270.05元

三、老办法养老金是怎么算的?

“老办法”是指改革前机关事业单位按“退休前工资×计发比例”的方式计算养老金。

表中直接给出结果:按原办法计算月退休金为6280.23元

- 老办法待遇的核心逻辑:1. 以退休前的基本工资、津贴补贴为基数

2. 按工龄对应的计发比例发放(工龄35年以上一般为90%,教龄满30年的教师也有提高比例的政策)

3. 再加上各项补贴、调整,得出最终的老办法待遇

四、新老办法过渡补差,最终实发养老金怎么来的?

这张表的关键,就是“新老办法对比,限高保低”的过渡政策:

1. 计算待遇差:

新办法待遇合计10270.05 - 老办法待遇6280.23 = 3989.82元

2. 按过渡比例发放差额:- 过渡期为2014-2024年,每一年按比例补发差额:2014-2015年:补发差额的10%

2016-2017年:补发差额的20%

……

2023年:补发差额的90%

表中明确写了“发给比例:90%”,所以:

发给金额 = 差额3989.82 × 90% = 3590.84元

3. 最终实发月养老金合计:

= 老办法待遇6280.23 + 按比例补发的差额3590.84 = 9871.07元

(注:若包含职业年金,新办法合计为10270.05元,过渡期结束后会全额按新办法发放,不再限高)

五、关键结论总结

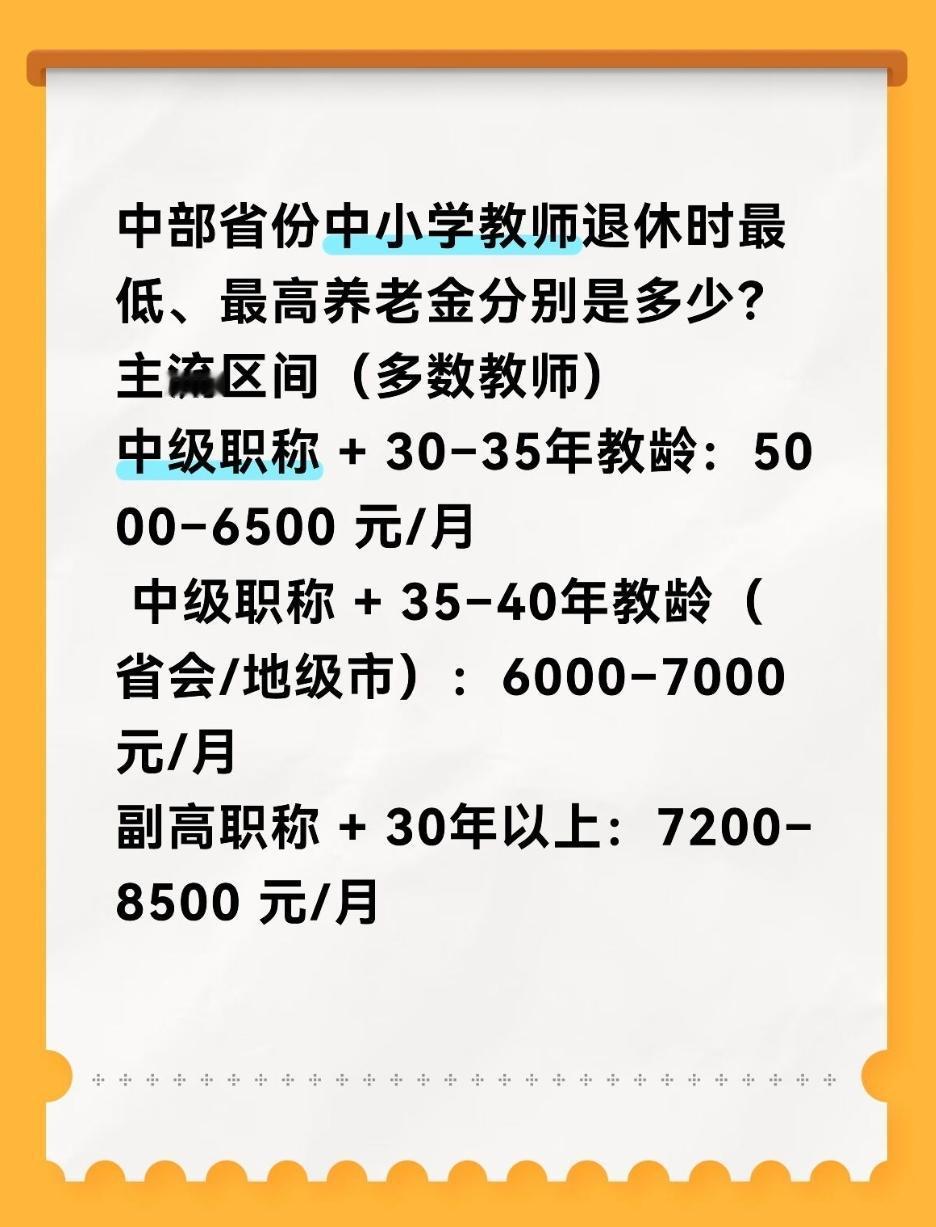

1. 新办法待遇更高:新办法算出来的10270.05元,远高于老办法的6280.23元,说明改革后你的整体待遇是提升的。

2. 过渡期按比例补发:2023年是过渡期的第9年,按90%补发差额,所以现在每月能拿到的养老金是“老办法待遇 + 90%的差额”。

3. 最终趋势:到2024年过渡期结束后,就会直接按新办法的10270.05元全额发放,不再按比例限高。