连续下跌三年、跌出6年新低、一日跌停封死,这家中药公司到底怎么了?

A股行情震荡上行,但有的票却在一路向下,不是小跌,是连续跌了三年,跌幅65%,昨天还直接一字跌停封死。说的就是这家公司,一只你以为是底、结果是半山腰的中药股。

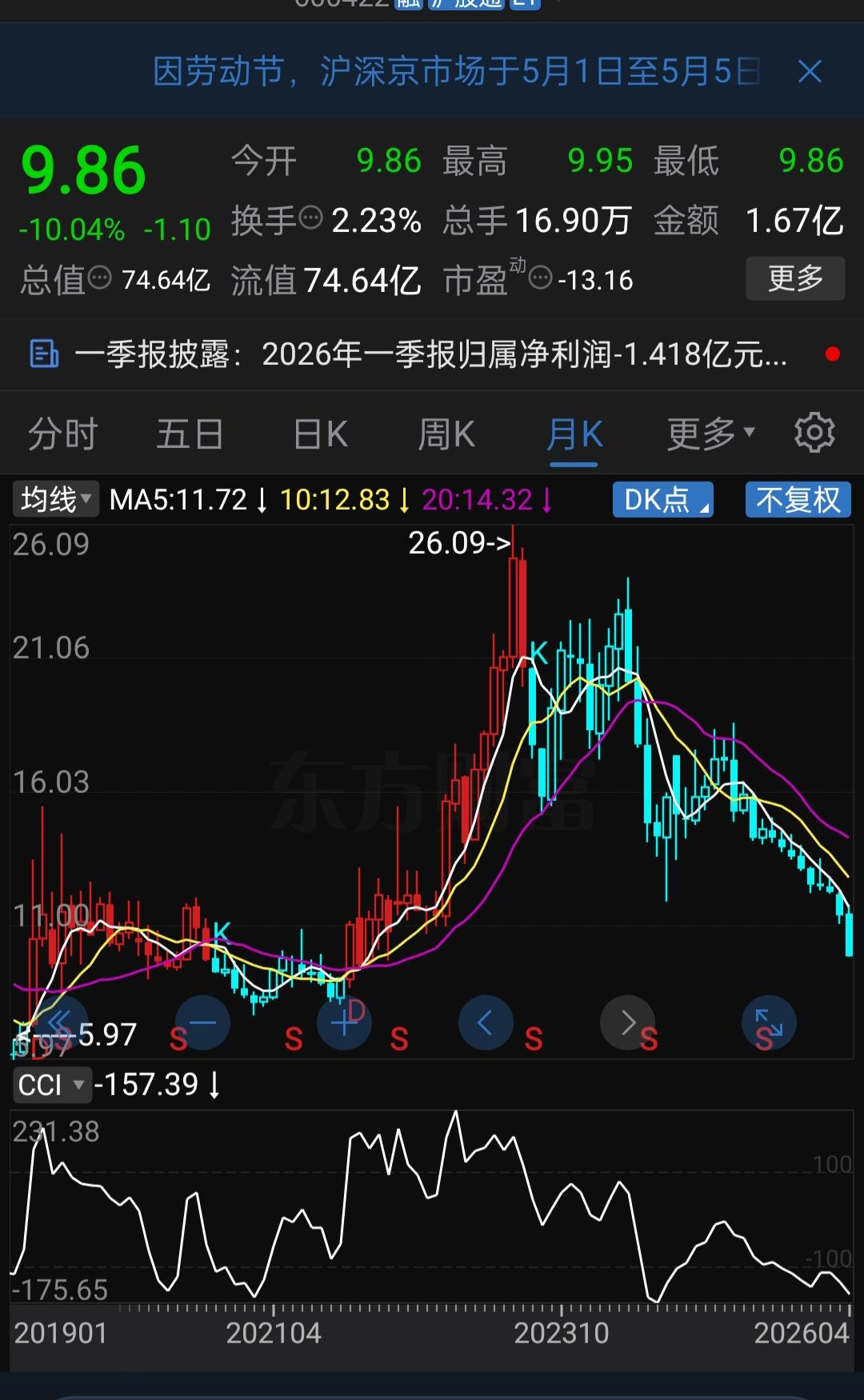

2023年,它最高冲到26.09元;2025年4月,还剩18.64元;而现在,只剩9.86元。月线9连阴,周线被阴线覆盖,日线不是小阴线就是大阴线,股价砸出了近6年新低。今天跌停封单还有近7万手,里面的人跑不掉,外面的人也不敢进。这票,到底怎么了?

直接导火索:业绩炸了。

年报净利润3.50亿,同比下降46%,勉强还能看;但一季报直接亏了1.418亿,亏损同比扩大256.70%,扣非净利润更是亏了1.902亿,同比下降363.98%。这是公司近20年来的首次季度亏损,市场完全没料到。

更扎心的是营收——一季度主营收入仅为8.36亿元,同比下滑48.01%,几乎腰斩。毛利率也从之前的近40%骤降到22.57%。

医药股说到底是看业绩吃饭的,尤其是中药制剂企业。一季报盈亏出入这么大,资金根本不会跟你讲情怀,直接用脚投票。昨天一字跌停开盘,中途短暂打开不到三分钟,再次回封,想抄底的连反应时间都没有。

但业绩变脸,并不是今天才开始的。如果你把时间线拉长,公司的下跌逻辑其实很清晰。

2022年底,华润三九完成对公司的收购,成为第一大股东。华润入主后,开始推进渠道改革,想把传统粗放式销售模式改造为精细化、品牌驱动的“昆药商道”模式。这个过程,销售团队重组、经销商库存清理,直接导致终端覆盖出现真空,业绩承压是必然的。

问题在于,阵痛期比所有人预想的都长。2025年全年营收65.75亿元,同比下降21.74%;归母净利润3.50亿元,同比下降46%;扣非净利润1.07亿元,同比下降74.45%。连续下滑的数据,让市场从“等待拐点”变成了“怀疑拐点”。

2026年1月,华润系更是以一场闪电人事换防宣告整合进入深水区——董事长、总裁同时换人,新任管理层全部是华润三九嫡系。这被市场解读为:控股股东已经失去耐心,决定直接接管。

所以你看,不是没有利好,而是利好迟迟兑现不了。一只股票下跌三年,月线9连阴,外面的人不敢进、里面的人舍不得割,多空僵持,横盘后继续探底。

公司股价的下跌,还得放在整个中药板块的大背景下来看。

2025年,申万中药板块仅收获6.75%的全年涨幅,前三季度合计归母净利润同比下降1.53%。零售客流下降、中成药集采执行迟缓、流感发病率偏低导致终端需求不足,整个板块都在承压。

公司的核心品种血塞通系列,又面临集采冲击。院内处方管控趋严、慢病统筹支付收紧,口服制剂销量下滑明显。可以说,行业贝塔拖累叠加公司阿尔法缺失,公司基本没有对冲下行的能力。

更扎心的是对比。部分医药股虽然之前也连续下跌了五年,但2026年年内已有翻倍反弹的案例,而这家公司的股价不但没反弹,还继续创新低。

当前股价9.86元,比2024年9月大盘2689点时的低点11.92元还跌了17%,相当于大盘跌到了2400点以下。近四年进场的投资者,目前全部被套,无一幸免。

没有无缘无故的下跌。一只股票逆势大盘,不断见新低,你就要警惕了:它背后一定还有散户不知道的利空,只是还没浮出水面而已。

你手上有这家公司的股票吗?面对这波跌停,你会选择进场,还是继续观望?欢迎在评论区分享你的看法!

注:本文内容仅供参考,不构成投资建议,股市有风险,入市需谨慎。