这钱到底要不要还

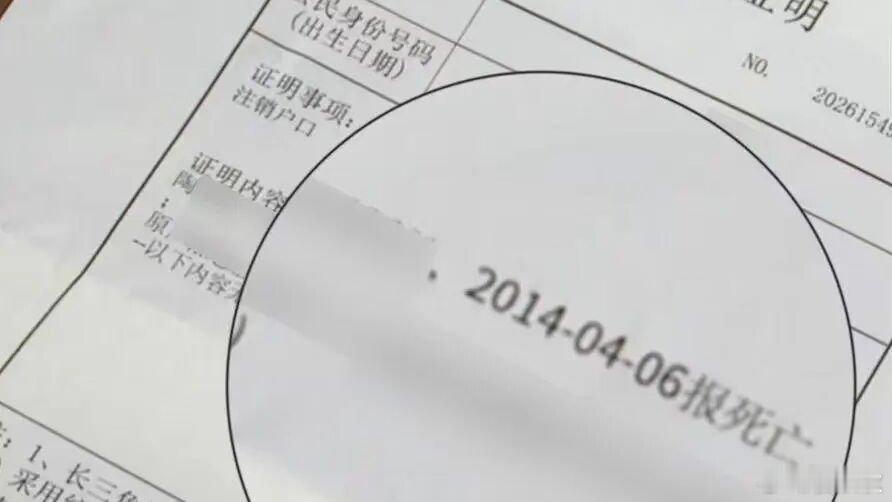

“人在家中坐,债从天降来”。上海的陶女士,遇到一件邪门事。她的父亲2014年就已经因病去世,结果今年年初,她突然遭到银行催债短信“轰炸”,说她父亲名下另一张信用卡欠了2万3千多元!最让人吐血的是,这2万3里本金其实只有7000块,剩下的一万多全是用利滚利和违约金“滚”出来的。陶女士表示,当年她拿着父亲的身份证去银行,把所有查到的信用卡欠款全都结清了。如今这一出,到底什么情况?而且当陶女士要求查账单时,银行网点说查不了,客服说电子账单要等好几天。好在最后,经过“案件聚焦”曝光,再加上律师介入,银行把这笔账直接“清零”了。但这件事背后,其实给所有人都敲响了警钟,主要是两个问题。其一,父债需要子还吗?这要看情况。如果压根没继承父母的任何遗产,比如老人走得干干净净,没房没存款,那对不起,他们生前欠的合法债务,你一分钱都不用还,直接理直气壮地拒绝催收。如果继承了遗产,那也只在遗产的范围内还钱。比如你继承了价值5万的存款,父母外债欠了10万,你最多只需掏5万,剩下的5万跟你无关。其二,人都走了12年,银行还能追债吗?这催收的有效期到底是多久?一般来说,别人欠你钱,如果你3年内不去要,也不去法院起诉,那法律就不再强制保护你的债权。从陶女士父亲2014年去世算起,到今年整整12年,远远超过了3年的常规诉讼时效。理论上讲,就算陶女士真的继承了遗产,银行因为“躺着不管”太久,也已经丧失了胜诉权,陶女士依然可以拒绝还款。这当中,要注意一点。虽然常规时效是3年,但如果银行在期间有过催收记录(哪怕只是群发短信),在法律上叫做“诉讼时效中断”,只要他们能证明这12年里没少折腾,时效就可以重新计算。不过在这个案例里,由于陶女士父亲已经去世,且当年已经结清过一次账户,再加上时间跨度实在太长导致证据缺失,银行自知理亏,所以最后干脆选择了“内部核销清零”。其实生活之中,老百姓不怕还钱,就怕糊涂还钱。摸透规则,守住底线,别让亲人的离世变成某些机构“秋后算账”的由头,这才是真正负责的态度!晏秋秋