被严重低估!30家手握“唯一性”技术的硬核企业,才是国产替代的真龙头

在A股市场,很多人总盯着热门赛道追涨杀跌,却常常忽略了那些手握“独家王牌”、在细分赛道里做到“国内唯一”的科技企业。它们大多低调务实,却凭借不可替代的技术壁垒,在国产替代的浪潮中悄悄崛起,甚至成为打破海外垄断的关键力量。

今天就从投资的角度,把这些“唯一性”企业按赛道拆解清楚,帮你看懂它们的核心价值和长期逻辑。

一、CPU/GPU/AI芯片:算力时代的“国产脊梁”

这是国产替代最核心、也最容易出长牛股的赛道,壁垒极高,能做到“唯一”的企业,基本都拿到了行业的“黄金入场券”。

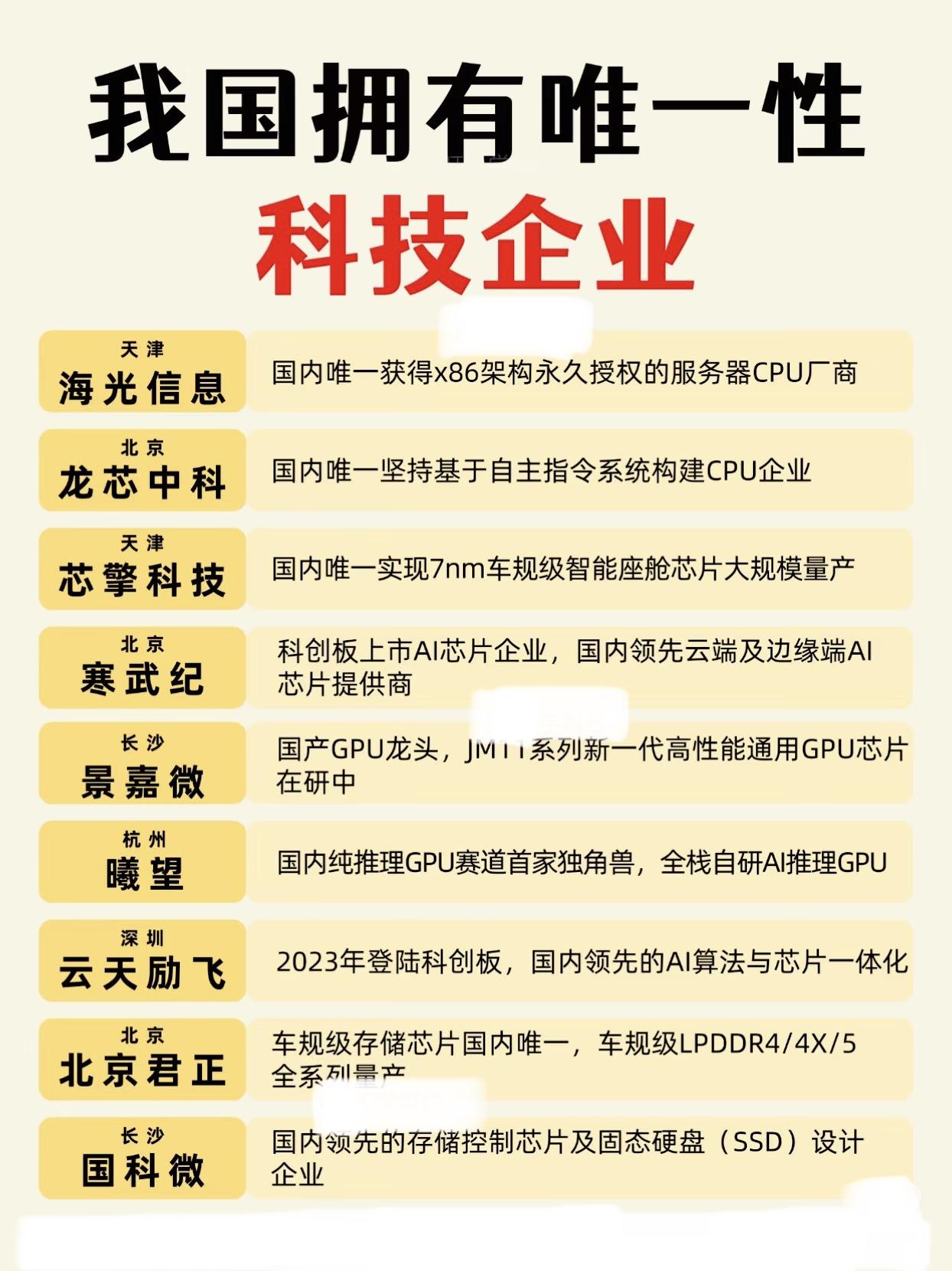

• 海光信息:国内唯一拿到x86架构永久授权的服务器CPU厂商,数据中心CPU市占率持续攀升,在AI算力服务器领域,是少数能和海外巨头掰手腕的国产厂商,业绩增长确定性极强。

• 龙芯中科:国内唯一坚持自主指令系统构建CPU的企业,LoongArch架构彻底摆脱了国外授权依赖,在党政信创和工业控制领域,已经实现规模化落地,是国产CPU自主可控的标杆。

• 景嘉微:国产GPU龙头,JM11系列新一代高性能通用GPU芯片正在研中,是国内少有的能覆盖通用GPU全产业链的企业,在军工和信创领域有深厚的护城河。

• 寒武纪:科创板上市的AI芯片企业,国内领先的云端及边缘端AI芯片提供商,思元系列芯片已经在互联网、金融等多个行业落地,是AI算力国产替代的核心标的。

• 北京君正:国内唯一实现车规级LPDDR4/4X/5全系列量产的存储芯片企业,车规级存储芯片打入了特斯拉、比亚迪等头部车企供应链,在汽车电动化浪潮中,业绩弹性十足。

二、半导体设备:打破“卡脖子”的国之重器

半导体设备是芯片制造的“母机”,海外垄断程度最高,能实现国产突破的企业,每一家都具备稀缺的投资价值。

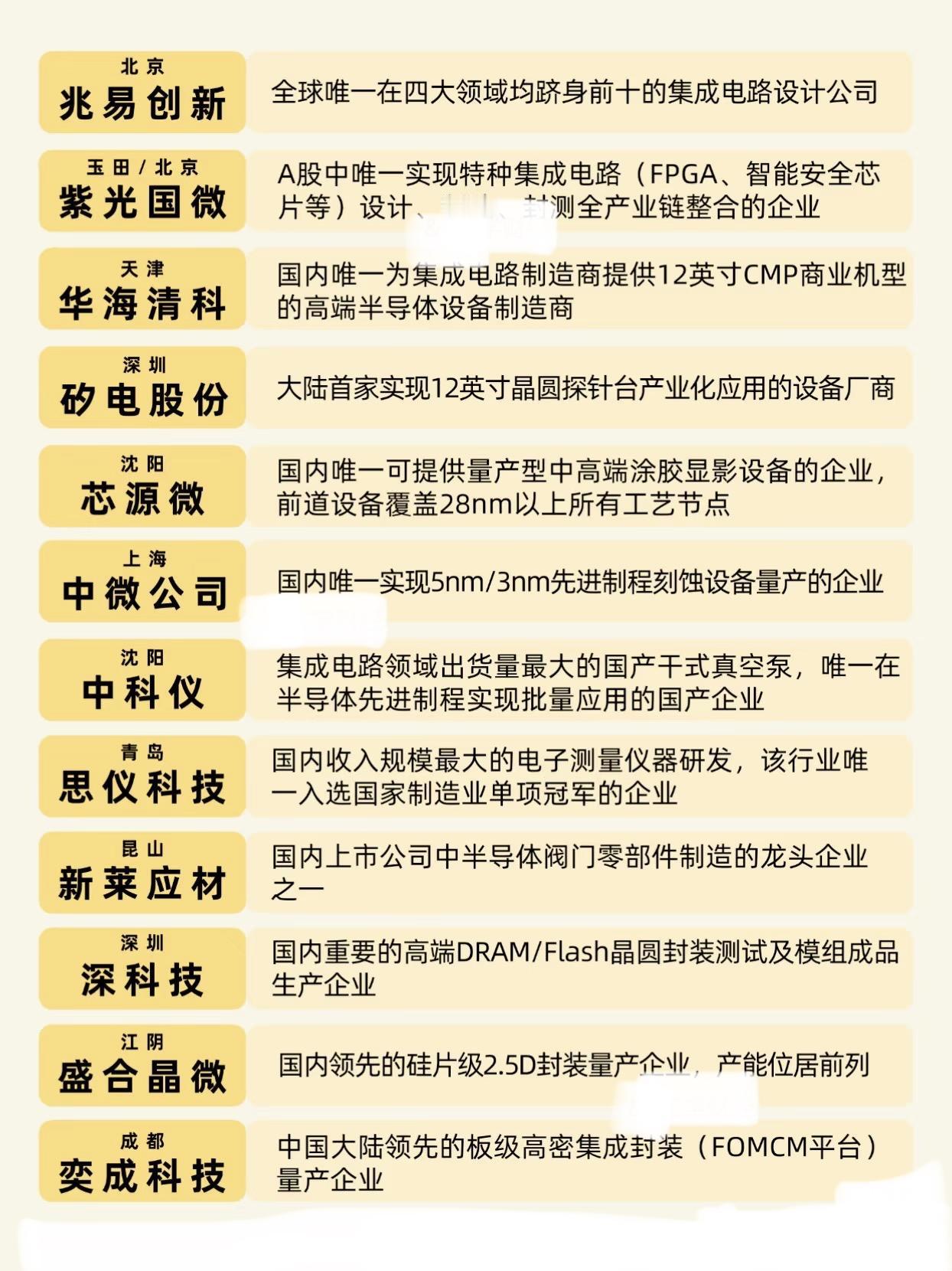

• 中微公司:国内唯一实现5nm/3nm先进制程刻蚀设备量产的企业,其刻蚀设备已进入台积电3nm产线验证,是国内半导体设备领域的技术标杆,长期受益于国内晶圆厂扩产。

• 华海清科:国内唯一为集成电路制造商提供12英寸CMP商业机型的高端半导体设备制造商,打破了美日企业在CMP设备领域的垄断,国内晶圆厂的扩产潮,将直接带动公司订单增长。

• 芯源微:国内唯一可提供量产型中高端涂胶显影设备的企业,前道设备覆盖28nm以上所有工艺节点,是光刻机的关键配套设备,国产替代空间巨大。

• 拓荆科技:国内唯一实现PECVD、ALD等高端薄膜沉积设备量产的企业,产品已进入中芯国际等头部晶圆厂供应链,是半导体薄膜设备国产替代的核心标的。

三、EDA/工业软件/细分赛道:被低估的“隐形冠军”

这些赛道看似小众,却是科技产业的“基础底座”,壁垒高、竞争格局好,容易走出“小而美”的慢牛股。

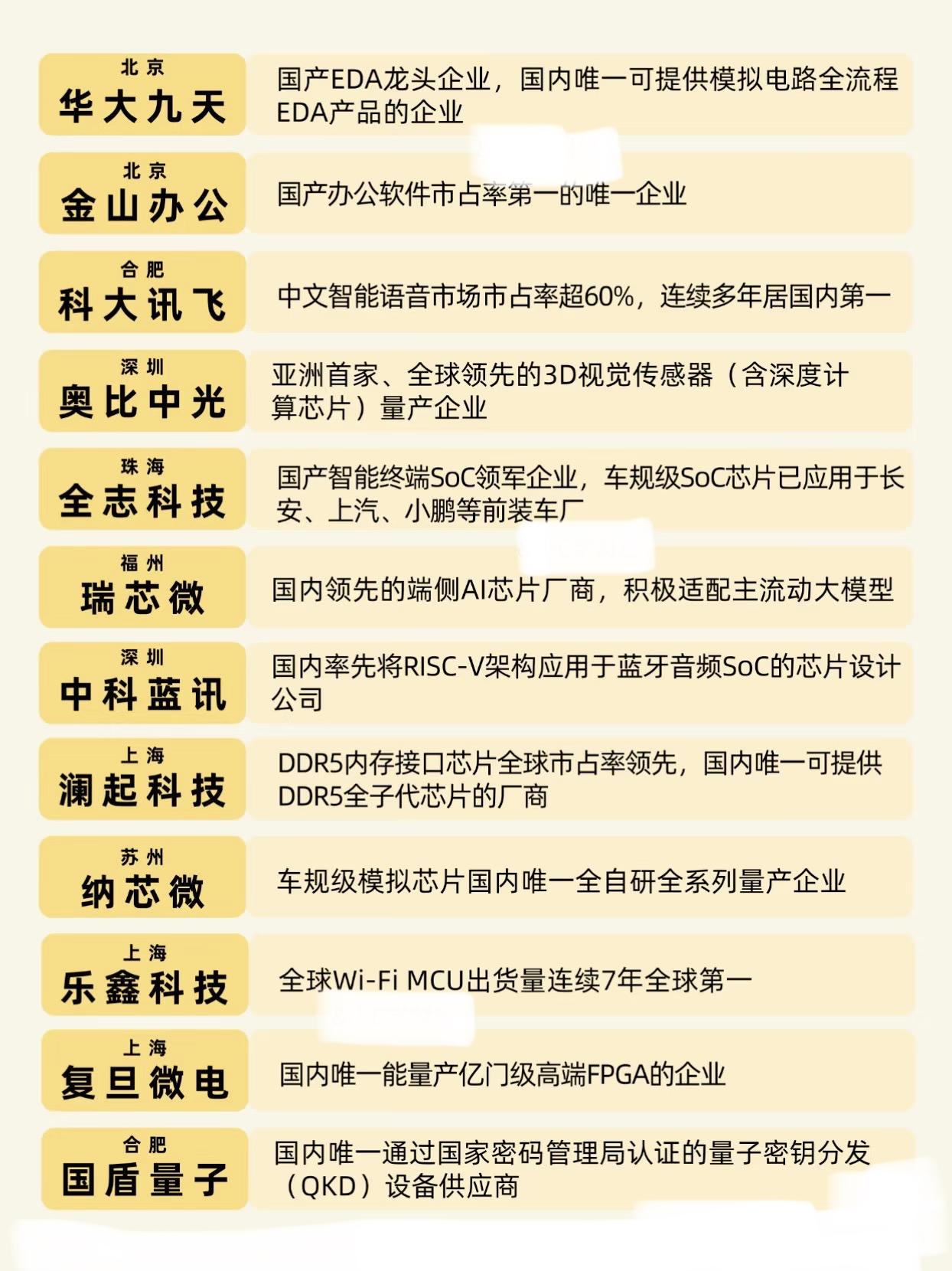

• 华大九天:国产EDA龙头企业,国内唯一可提供模拟电路全流程EDA产品的企业,是芯片设计的“工具链基石”,随着国内芯片设计企业数量快速增长,公司业绩将持续受益。

• 金山办公:国产办公软件市占率第一的企业,WPS Office早已成为政务、企业和个人用户的首选,在信创和数字化办公浪潮中,业绩增长稳健,现金流充沛。

• 纳芯微:车规级模拟芯片国内唯一全自研全系列量产企业,产品覆盖新能源汽车、工业控制等多个高可靠场景,随着新能源汽车渗透率提升,公司成长空间广阔。

• 复旦微电:国内唯一能量产亿门级高端FPGA的企业,在航空航天、工业控制等领域实现了国产替代,FPGA作为“万能芯片”,在AI、工业自动化领域的应用场景正在快速拓展。

四、工业机器人/液冷/光模块:智能制造的“硬核支撑”

这些赛道直接受益于国内制造业升级和算力基建的爆发,业绩增长快,想象空间大。

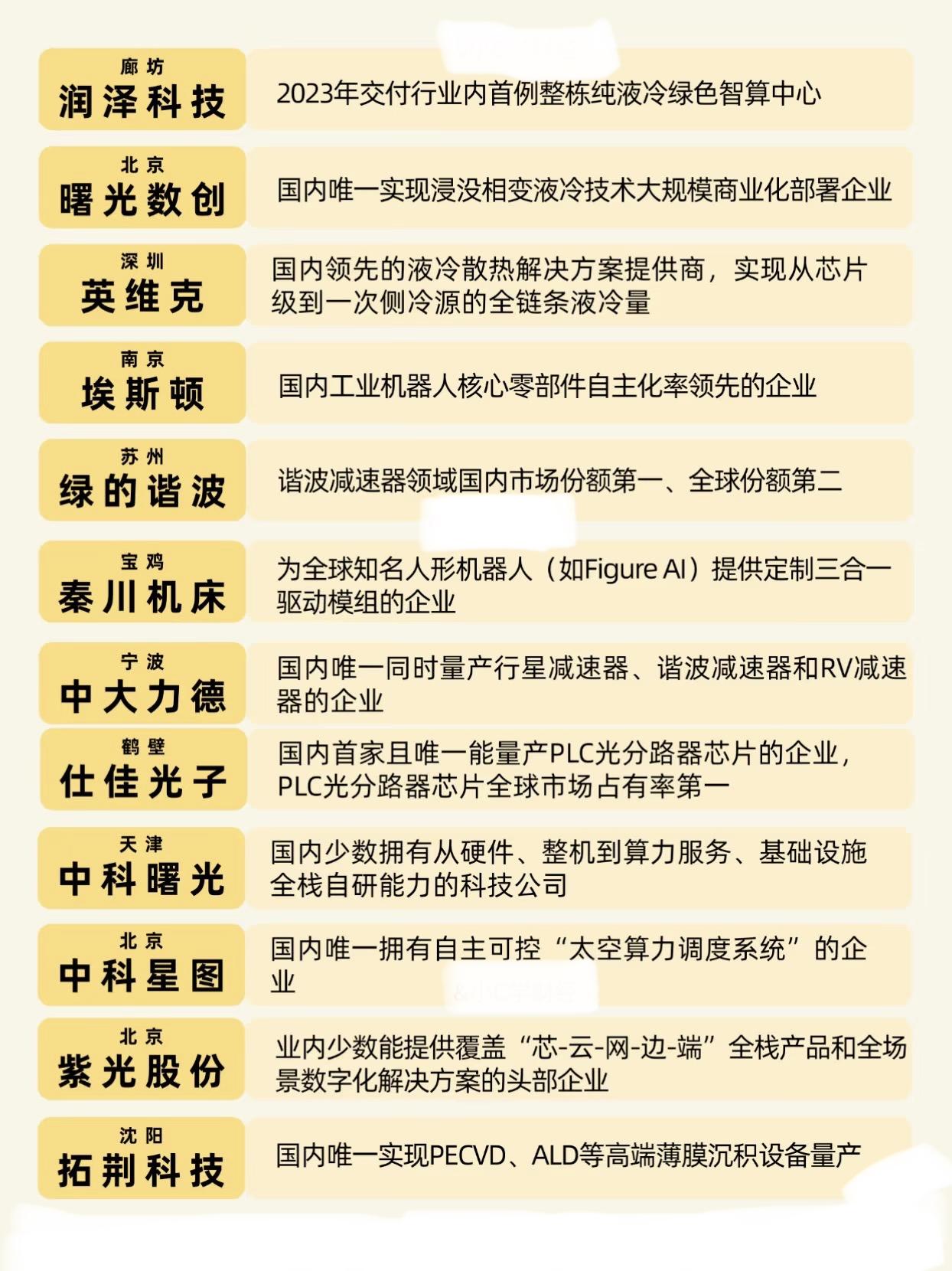

• 绿的谐波:谐波减速器领域国内市场份额第一、全球份额第二,是国产工业机器人关节的核心供应商,随着工业机器人国产化率提升,公司作为核心零部件龙头,将持续受益。

• 曙光数创:国内唯一实现浸没相变液冷技术大规模商业化部署的企业,随着AI算力中心能耗需求飙升,液冷散热成为刚需,公司是液冷赛道的核心受益标的。

• 仕佳光子:国内首家且唯一能量产PLC光分路器芯片的企业,产品全球市场占有率第一,是光通信领域的隐形冠军,在AI算力网络建设浪潮中,光模块需求爆发,公司有望迎来业绩增长。

💡 投资思考

在A股市场,“唯一性”和“技术壁垒”,才是企业穿越周期的核心底气。这些企业大多深耕细分赛道多年,凭借独家技术打破海外垄断,在国产替代的浪潮中,已经占据了先发优势。

当然,投资不能只看“唯一性”,还要结合行业景气度、业绩兑现能力和估值水平综合判断。但不可否认的是,这些手握“独家王牌”的企业,大概率会是未来国产替代浪潮中的核心受益者,值得我们长期跟踪关注。