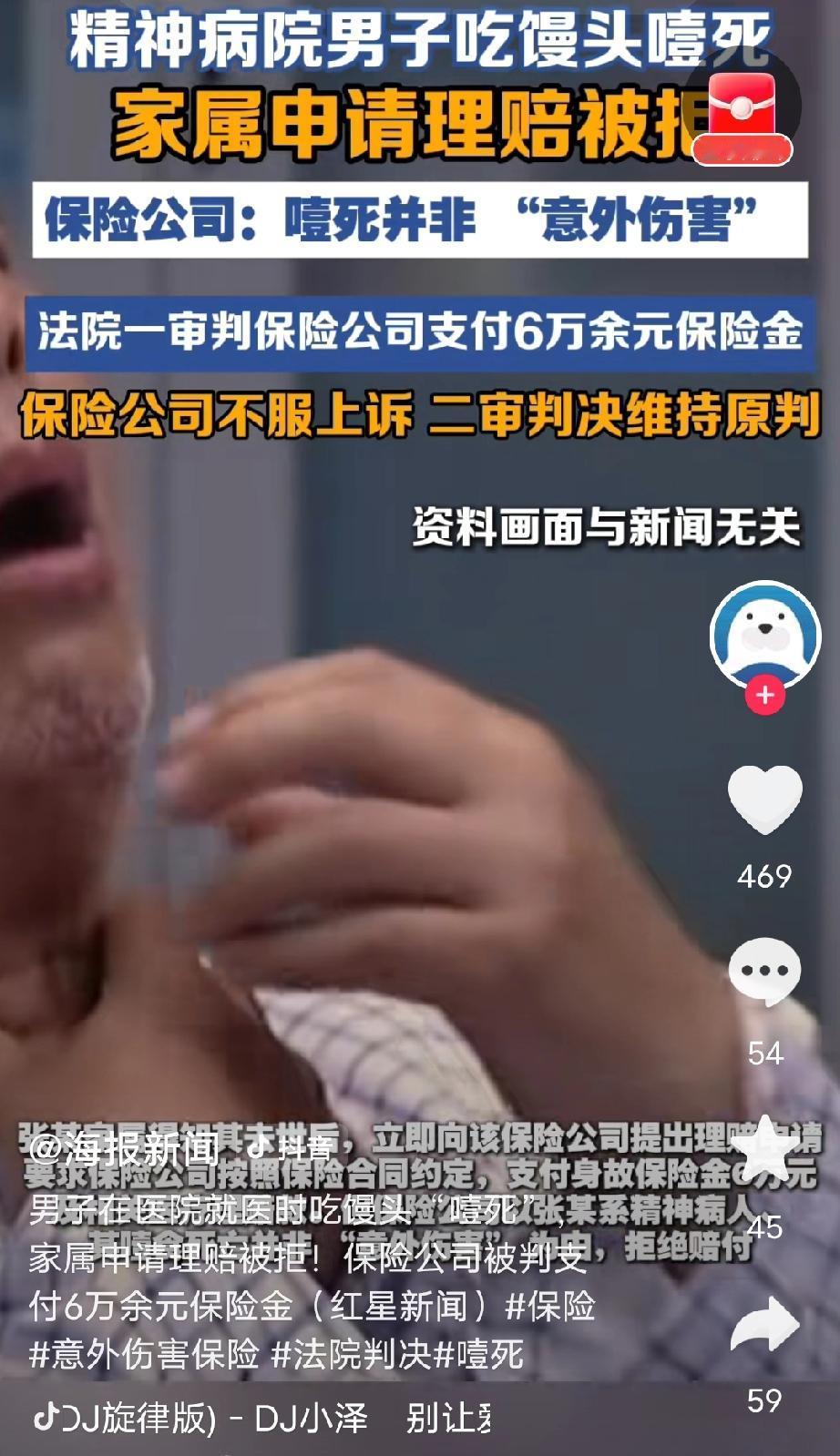

宁夏固原,一男子患有精神疾病,去住院治疗,不料,在医院吃馒头的时,不小心把自己给噎死了。家属悲痛欲绝,办完他的后事后,突然想到男子曾经购买一份保险,于是家属就跟保险公司申请理赔,没想到,保险公司坚决不认账,认为男子是有精神疾病,才噎死的,他的死亡不是意外,没法陪?

2023年的一天,张某在当地一家医院就医时,吃馒头不慎噎住,紧急送医抢救,当天就没了。

他死得挺憋屈,可谁也没想到,更憋屈的还在后面,他生前由残联统一购买了一份意外险,保额6万,外加6000元医疗险。

家属拿着材料去理赔,保险公司直接给了个“大逼兜”:拒赔!理由也挺“高大上”:张某是精神病人,他的死亡不是意外。

这话听着就让人火大:合着精神病人吃饭噎死,就不算意外了?难道噎馒头是他自己故意策划的?是他的精神病让他主动往气管里塞馒头?保险公司这逻辑,简直比馒头还噎人。

咱们来捋捋保险公司的拒赔逻辑,简直离谱到家。他们咬死“精神病人=死亡非意外”,可从头到尾,拿不出任何证据证明,他的噎死和他的精神病有半毛钱关系。

就好比你被车撞了,保险公司说“你是个普通人,被撞肯定是你自己不小心,不算意外”——纯属耍无赖。

法院可不吃这一套。一审法官直接给保险公司上了堂普法课:什么叫“意外伤害”?就是外来的、突发的、非本意的、非疾病的伤害。

吃馒头噎住,外来的(馒头)、突发的(谁也想不到)、非本意的(没人想噎死自己),完全符合意外的定义。

再说了,就算他有精神病,可吃饭噎住,是吃饭时的意外,不是精神病直接导致的,凭啥不算?

法院一锤定音:赔!身故险6万,加上医疗险扣除免赔额后的1614.64元,总共61614.64元,一分不少。

保险公司不服,上诉了。结果二审法院更干脆:驳回上诉,维持原判。意思很明确:别折腾了,理在人家那边,你这拒赔理由站不住脚。

这事看下来,真的让人又气又笑。保险公司收保费的时候,客户是“尊贵的投保人”;出事理赔了,客户就成了“各种不符合条款的人”。条款是他们定的,解释权也归他们,可真到了法院,那些歪理邪说根本站不住脚。

更讽刺的是,这份保险还是残联为残疾人统一买的,本就是给弱势群体兜底的保障。结果在保险公司眼里,残疾人的意外,好像就天生低人一等,连个吃饭噎死的意外,都不配赔。

很多人买保险,最怕的就是这种“投保容易理赔难”。条款里藏着各种“坑”,拒赔理由千奇百怪,从“你这病不在保障范围内”到“你这意外不算意外”,总能找到借口。

可这桩案子也告诉我们:条款再怎么玩文字游戏,也得讲基本法。吃饭噎死,就是意外,跟你有没有精神病没关系,别拿残疾人的身份当拒赔的挡箭牌。

最后说句实在话:保险的本质是保障,不是用来薅羊毛的,更不是用来拒赔的。别把投保人当傻子,也别把法院当摆设。

这桩案子,看似是赔了6万块,实则是打了某些保险公司的脸:别再拿歪理糊弄人,该赔的,一分都别想赖掉。

1. 《保险法》第19条规定,采用保险人提供的格式条款的,免除保险人依法应承担的义务或者加重投保人、被保险人责任的,该条款无效。

这个事件里,保险公司用“精神病人噎死不算意外”推脱,不愿意赔偿,他们的这种行为属于用格式条款免除自身赔付义务,违背意外险“外来、突发、非本意、非疾病”的核心定义,所以,法院认定保险公司应该赔偿 。

此外,《保险法》第23条规定,保险人收到赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有约定的除外 。

这个事件里,保险公司没有举证证明噎死与精神病有因果关系,只是凭身份就拒绝赔偿赔,没有依法履行核定义务,最终两级法院根据此判决赔付61614.64元,保障了弱势群体的保险权益 。

对此,你们怎么看?