天赐材料A股近期走势情况及展望

一、近期走势:高位震荡,资金大幅流出

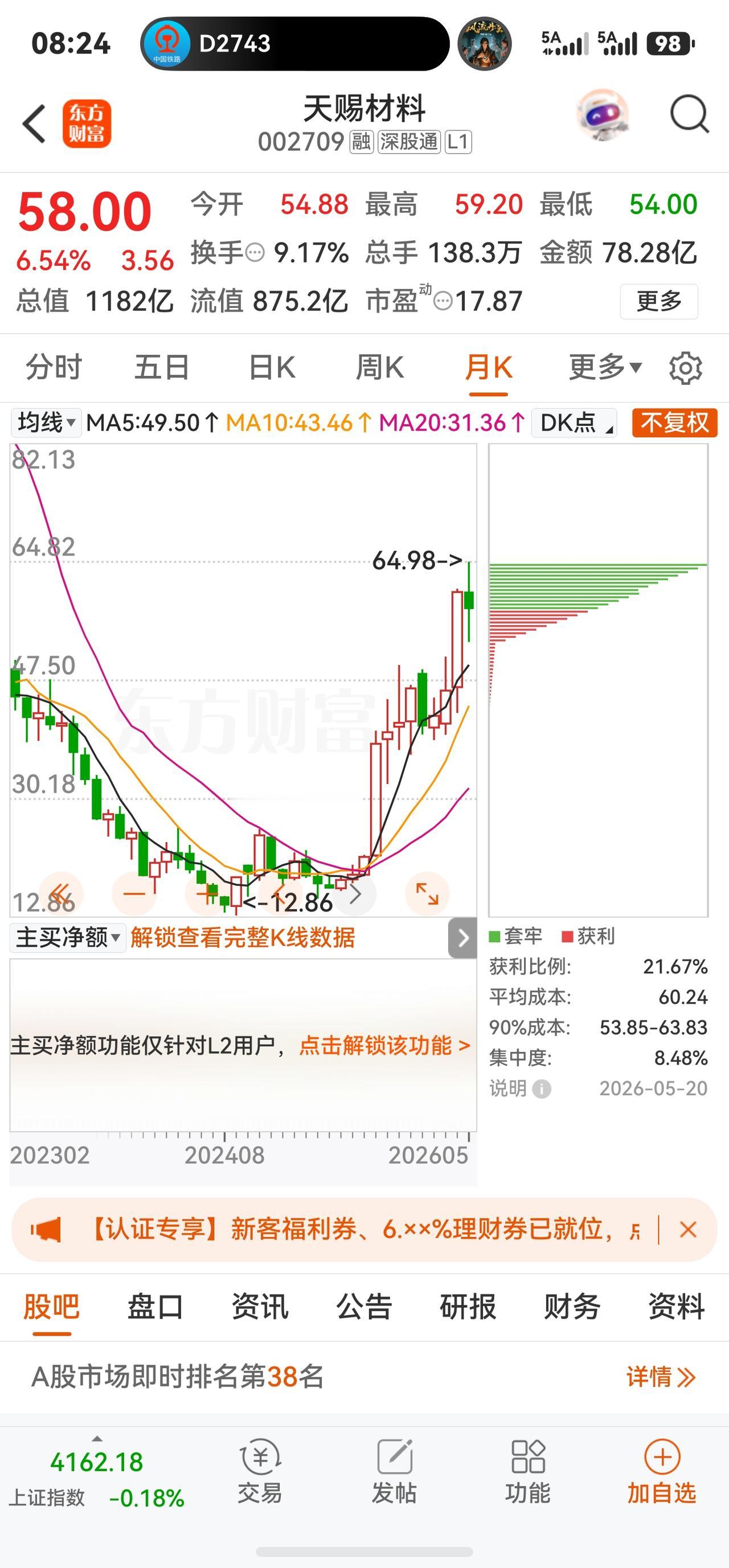

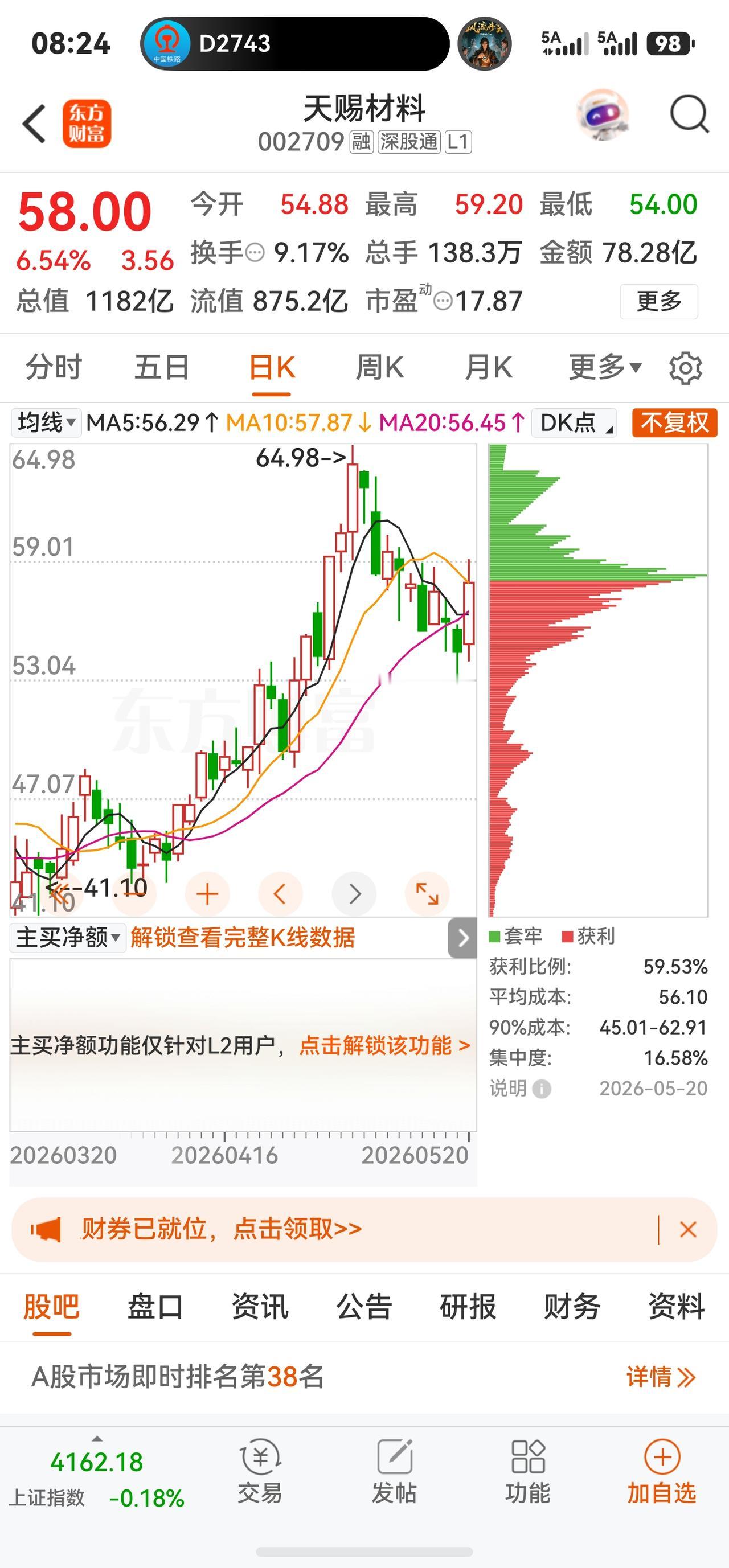

截至2026年5月20日,天赐材料A股收盘于58.00元,当日涨6.54%,成交额78.28亿元,换手率9.17%,总市值约1182亿元。在此之前,该股经历了一轮明显回调:5月18日报55.97元,跌2.73%,成交55.83亿元;5月19日报54.44元,再跌2.73%,成交额有所缩小。5月20日重拾升势,盘中最高触及59.20元。整体来看,股价在54~60元区间震荡整理,呈现高位宽幅波动态势。

资金面呈现"主力撤退、散户接盘"格局。5月18日主力资金净流出5.08亿元,散户净流入5.35亿元;5月19日主力净流出约4.13亿元;5月20日主力小幅净流出约0.12亿元。近5日主力合计净流出逾10亿元,近20日累计净流出约51亿元。

机构参与度35.89%,属中度控盘,筹码平均成本54.53元,近期虽出现吸筹但力度有限。

二、基本面:业绩爆发式增长

2025年公司业绩触底反转:全年营收166.5亿元(+33%),归母净利润13.62亿元(+181.43%),扣非净利润13.6亿元(+256.32%)。Q4单季归母净利润环比增长516%,盈利拐点初步确立。

2026年Q1全面爆发:营收66.73亿元(+91.29%),归母净利润16.54亿元(+1005.75%),单季盈利已超2025全年。毛利率38.65%,净利率24.68%,盈利能力持续改善。核心驱动因素:产品量价齐升——Q1电解液出货约20万吨(+35%),磷酸铁锂电解液均价3.24万元/吨(+54%),叠加六氟磷酸锂自给率超90%,成本优势显著。

三、机构观点:普遍看多,目标价分歧较大

近90天18家机构给出评级,其中买入13家、增持5家,机构目标均价为76.36元。主流评级如下:

券商 评级 目标价 核心逻辑

华泰证券 买入 84.48元 六氟涨价,Q2需求旺季有望带动价格回升。

群益证券 增持 70.0元 排产饱满,产品供不应求,2026-28年确定性增长。

中银证券 增持 — 电解液销量增长强劲,锂电池业务盈利提升。

华泰证券给予26年PE 24倍,对应84.48元目标价;群益证券预计2026年净利润75.3亿元,对应PE仅14.6倍。但也有机构提示盈利增速可能放缓、行业竞争加剧等风险,相对谨慎。

四、核心看点与风险

✅ 积极因素 ⚠️ 风险因素

六氟磷酸锂自给率超90%,成本优势显著,全球市占率约33%,计划2028年底产能较2025年增145% 近5日主力资金净流出超10亿元,短期资金面承压。

Q2锂电排产环比增长15-20%,行业景气度持续向上 机构参与度仅35.89%,主力控盘较弱,筹码分散。

固态电池、钠电池前瞻布局,固态电解质已进入中试阶段 六氟磷酸锂价格9.7万元/吨,较25年12月高点18万元/吨已近腰斩

海外本土化突破:北美、欧洲OEM工厂已落地,取得本土客户订单 股价处于高位震荡区间,压力位64元、支撑位50.7元,方向有待确认。

五、未来展望

短期而言,天赐材料凭借Q1百倍业绩增幅与Q2排产旺季预期,基本面支撑较为扎实,五氟锂涨价预期若兑现,有望推动股价向上突破64元压力位。但需密切关注:六氟磷酸锂价格能否持续回升,以及主力资金流出趋势能否扭转。

中长期取决于三点:一是六氟磷酸锂涨价持续性与需求兑现节奏;二是LiFSI、添加剂等新品种成长放量;三是海外本土化产能的盈利贡献。在机构普遍看多、固态/钠电等新兴赛道布局初具雏形的背景下,公司仍具备较高弹性空间。不过,行业扩产节奏、原材料价格波动及短期资金面压力,仍是需要持续关注的变量。

⚠️ 风险提示:以上内容基于公开市场信息整理,不构成任何投资建议。股价走势受多重因素影响,请投资者结合自身风险承受能力独立判断,投资有风险,入市需谨慎。