广东明珠A股近期走势情况及展望

一、近期走势:剧烈震荡,涨停修复

广东明珠A股在2026年5月中旬经历“跌停→澄清→涨停”的极端情绪行情。

· 5月18日:市场传言实控人张坚力尚欠约2亿元业绩补偿款、可能触发ST,股价跌停收于8.15元。

· 当晚:公司紧急澄清“目前不存在ST风险”,披露补偿款总额约4.76亿元,其中2.18亿元已由控股股东分红留质款锁定,剩余部分实控人承诺5月22日前偿付。

· 5月19日:股价反弹近7%,互动平台再次否认ST风险。

· 5月20日:控股股东一致行动人大宗减持1240万股(占总股本1.78%),所得资金专项用于偿还补偿款,持股比例降至32.25%。

· 5月21日:放量涨停报8.86元,封板良好。跌停当天龙虎榜净卖出约599万元,至21日机构参与度达54.43%,近一周累计净买入约3298万元。

但中期技术面偏弱:5月8日英为财情数据显示RSI 34.33、MACD -0.09,12条均线均发出卖出信号,综合“强力卖出”。

二、利好与风险

三大利好

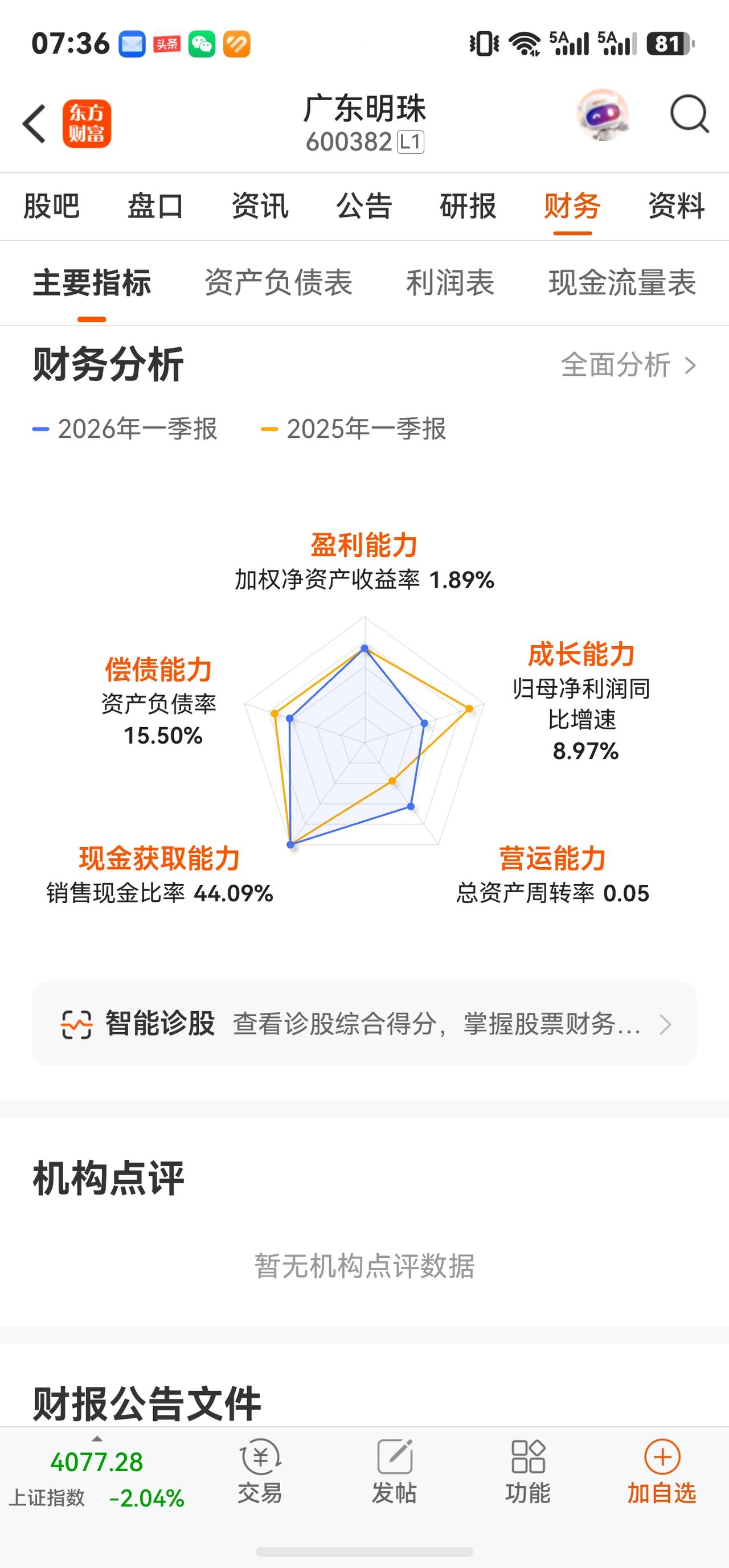

① 矿业主业强劲:全资明珠矿业2026Q1铁精粉产量33.78万吨(+60.3%)、销量27.05万吨(+21.13%),售价同比+5.53%。一季度归母净利润6966万元(+15.75%),公司扣非净利+21.88%。

② 尾矿回收项目:4月22日拟投不超6000万元建设尾矿综合利用回收钨、锡等有价金属,符合循环经济方向,有望形成新利润点。

③ 补偿款路径清晰:剩余约2.59亿元由控股股东2025年分红及实控人自筹资金解决,大宗减持已专项用于偿付,ST风险暂时化解。

四大风险

① 季度波动大:2026Q1营收环比-36.64%,2025Q4归母净利润亏损0.50亿元,盈利连续性存疑。

② 主业单一:铁精粉占营收82.95%,块矿9.79%,采矿业合计占99.40%,受铁矿石价格波动影响极大。

③ 砂石业务萎缩:2026Q1砂石产量-38.82%、销量-52.94%、单价-13.40%,受地产基建拖累。

④ 估值承压:市净率约1.96倍高于行业平均,营收、净利等指标排名行业靠后(第44/29位),存在回调风险。

三、基本面与估值

2025年全年:营收9.70亿元(+125.70%),归母净利1.84亿元(+3243%),扣非1.94亿元(+480%),拟10派2.13元。

2026年一季度:营收1.88亿元(+16.99%),归母净利5871.66万元(+8.97%),扣非6256万元(+21.88%),经营现金流净流入8304万元,每股收益0.09元。

估值:市盈率约24.84倍,总市值约58.3亿元,市净率1.78~1.96倍。证券之星综合评价“护城河一般,盈利能力一般,营收成长性一般”。股价一年区间4.79~10.33元(5月21日最高触及9.87元),现处区间上沿。

四、机构观点与市场情绪

无大型券商正式研报或评级。但:

· 东方财富评分73.92分(打败94.91%个股),次日上涨概率52.53%,5日概率51.07%。

· 龙虎榜近一周主力净买入3298万元,机构参与度54.43%(完全控盘级别)。

· 同花顺涨停投顾称“短期走势可持乐观态度”,历史统计放量涨停后次日平均上涨概率59.33%,10天平均收益率2.52%(仅供参考)。

· 英为财情公允价值模型仍偏弱,警惕获利回吐。

五、公司动态与未来展望

现有主业:聚焦矿业“稳产提效、产销协同、资源挖潜”,同时加快“怡景花园”“泰宁华府”等抵债资产出租销售,以及“经典名城”等诉讼项目资产处置,降低历史损失。

第二主业探索:广州总部正在筛选科技创新领域投资标的,培育第二主业,但尚处早期,无实质性贡献。

尾矿项目:不超过6000万元投资,处于前期筹备阶段,距离投产和利润贡献仍需时间。

六、综合思考

近一周演绎了“利空出尽→资金回补→情绪亢奋”的经典路径。后续关注:

关键点 内容

5月22日大限 补偿款约定偿付截止日,若全额到账则ST风险彻底消除;若拖延则再扰动股价。

铁矿石价格 公司超八成营收依赖铁精粉,全球大宗走势及钢铁景气度为中期核心变量。

尾矿项目进度 环评审批及开工时间未定,何时形成利润需跟踪。

第二主业落地 缺乏实质进展前难以支撑估值。

估值合理性 股价处52周区间上沿,市净率高于行业平均,短期追高风险较大。

中长期,核心矛盾在于主业的可持续性及能否突破单一依赖。若补偿款按时履约、铁矿价维持相对高位、尾矿项目顺利推进,公司有望改善盈利结构;反之则波动加剧。务必警惕短期题材炒作后的回落风险,审慎决策。

注:根据公开数据整合,仅供参考,不构成投资建议。