2600%!江波龙,利润狂飙!涨价,仍将继续!目前,英伟达新一代的Vera Rubin开始全面量产。黄仁勋表示为其打造的供应链规模是上一代的两倍,需要集中全部产能来支撑当前需求。与此同时,三星、美光和SK海力士三大存储芯片制造商都已经通过了认证,马上就要大规模供应高端HBM芯片。为追逐HBM的高额利润,三大原厂无疑会把更多的产能往这上面倾斜,从而压缩传统内存的产能。这样一来,存储涨价,几乎是板上钉钉。对消费电子厂商来说,存储继续涨价显然是个“”。它们需要想方设法从其他地方找补回来,降低成本。可对于江波龙、德明利、佰维存储这仨存储模组厂商,涨价无异于打开了利润的“水龙头”。由此,一个问题油然而生:谁能将涨价效果放到最大呢?

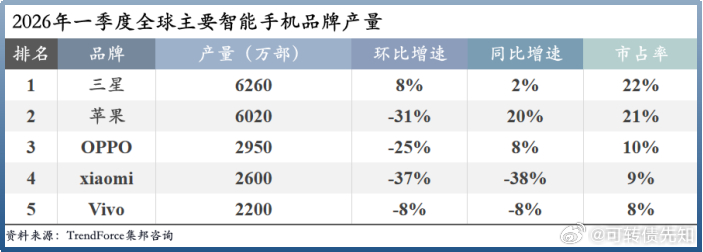

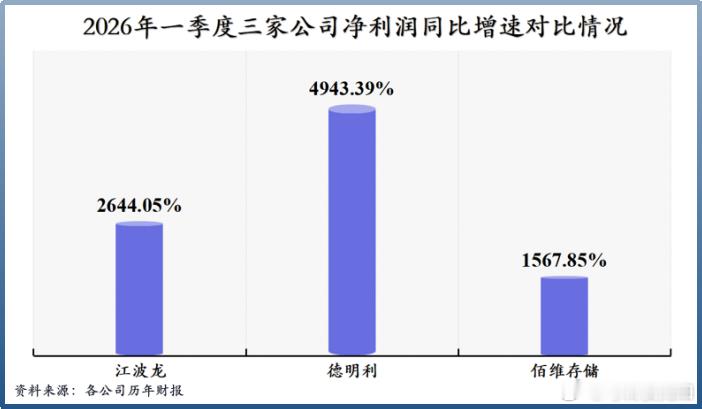

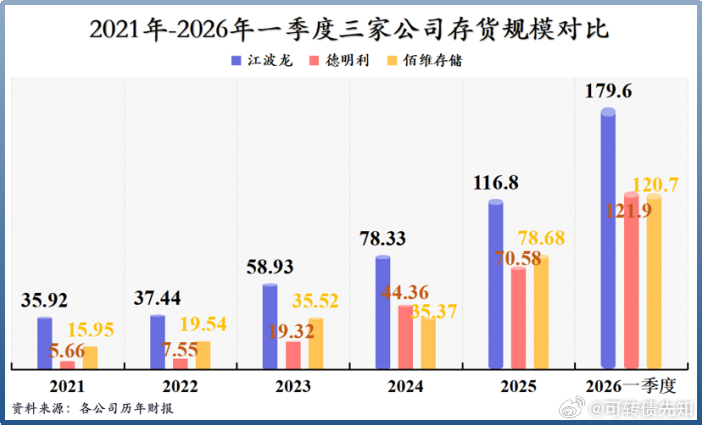

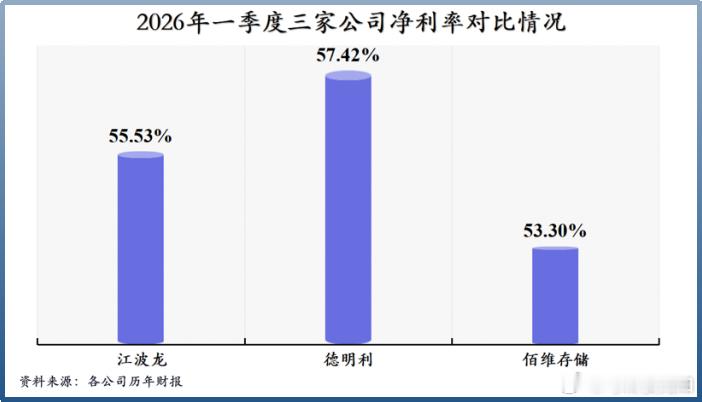

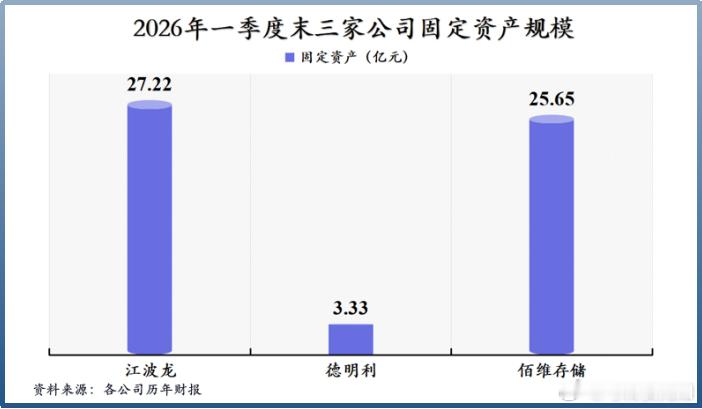

价格敏感性分析:价格上涨1%,利润能变化多少?要回答这个问题,落脚点在敏感性上。哪家公司对价格的变化更敏感,哪家公司自然也更容易从价格上涨中赚到更多利润。也可以用弹性的概念来解释,价格如果变动1%,企业净利润会变动百分之几。任意翻开一家企业的利润表便能发现,从产品涨价到最终实实在在变成净利润落袋为安,必须历经重重关卡,营业成本、各项费用等等。牵一发而动全身,凡是跟这些“关卡”有关的因素,无疑也都会影响着企业对价格的敏感性。在江波龙、德明利和佰维存储身上,我们可以明显感受到这些因素所产生的不同程度的影响。价格传导首先,江波龙、德明利和佰维存储这三家都是存储模组生产商,而非存储芯片供应商。这是它们能产生利润弹性的源头。存储模组,像常见的固态硬盘,主要由存储晶圆、主控芯片、PCB和一些辅助元件构成。其中存储晶圆,可以看作是处于“半成品”状态的存储芯片,也是存储模组中成本占比最高的部分。江波龙等模组厂均需要从外部采购。而采购时点和采购数量的不同就会造成公司利润对涨价敏感性的差异。比如有的企业在存储晶圆价格低时采购的数量多,晶圆涨价时手里的库存将随之增值。当然,这里面还有另一个关键。存储模组厂必须把涨价成功传导到下游,也就是以高价卖出产品才能形成一个“通路”。否则,仅上游涨价,下游不涨,那么处于中间的模组厂只会“两头受气”。在我们的印象里,不管是智能手机品牌,还是智能汽车品牌,对上游供应商都比较强势。既然如此,它们又为什么会“甘心”接受涨价?那是因为,存储价格通常受供求关系驱动,涨价的背后是供不应求。这时下游厂商的话语权将会大大削弱。2026年一季度,包括苹果在内的多家手机品牌产量环比大幅下降。照此趋势,第二季度预计全行业都将迎来大面积减产。话说回来,只要价格传导顺畅,存储模组厂低价买来的库存,都是支撑它们利润上升的“弹药”。而论存货规模,江波龙显然领先另外两家同行一大截。截至2026年一季度,江波龙存货近180亿元,德明利和佰维存储仅约120亿元。若进一步细分,江波龙的原材料规模也是比较大的。存货中包括库存商品、在产品、半成品、原材料、在途物资等,所以它们上百亿的存货不仅仅是采购的原材料。根据2025年年报,江波龙原材料的期末账面价值约50亿元,接近德明利(28.74亿元)和佰维存储(33.37亿元)的2倍。这是绝对数的情况,如果要比较相对数,江波龙不见得是最高的,因为公司规模本来就大。也正是因为规模大,产品线多,所以价格传导速度相对较慢。经营杠杆分析存货更接近存储行业的特性,但经营杠杆却是大多制造企业都避不开的话题。杠杆的概念,想必都不陌生。正如阿基米德说:“给我一个支点,我能撬动地球。”用好杠杆,便能“以小博大”。经营杠杆,也叫营业杠杆,用定义解释就是由于存在固定成本而使得利润变动率大于产销量变动率的规律。直白一点说,固定成本高意味着价格上行时利润弹性更容易放大。举个简单的例子。假设两家公司甲和乙做着相同的生意,产品价格都是10元,销量都是100件。其中甲固定成本500元,乙固定成本100元,可变成本都是每件1元。这时甲公司的利润是400元,乙公司的利润是800元。现在假设产品价格上升50%变为15元,那么此时甲公司的利润将增长80%至900元,乙公司则增长62.5%至1300元,经营杠杆的作用得以体现。江波龙、德明利和佰维存储有着不同的商业模式,自然也有着不同的成本结构。江波龙注重全球化品牌经营,如雷克沙等;佰维存储侧重封测一体化,固定资产投入都比较大;德明利相对处于“轻”资产模式。截至2026年一季度,江波龙和佰维存储固定资产都超过25亿元,但德明利固定资产只有3.33亿元。固定成本,顾名思义,不会随着公司产品销量的变化而变化的成本。除了固定资产折旧外,还包括租金、利息支出、管理费用等等。而不管是看折旧,还是期间费用,江波龙的规模都是最大的。从经营杠杆角度来看,江波龙的利润弹性理应较大。事实却并非如此。2026年一季度,江波龙净利润同比增长2644.05%,但以“轻资产”运营的德明利净利润增速却高达4943.39%。一来,德明利2025年一季度的净利润基数(绝对值)较小,2026年增速天然比较大。二来,存储模组虽然也属于制造行业,但其产品成本中还是可变成本占比较多,固定成本占比较小,所以经营杠杆的作用也不显著。可变成本既然存储器成本,大多来自可变成本,那么毫无疑问,谁能尽可能降低可变成本,谁就能给利润留出更多空间。而存储器可变成本的核心是存储晶圆和主控芯片的采购成本。这三者中,江波龙的体量最大,在原材料采购中相对更具优势。德明利的“拿手好戏”是主控芯片的研发,2008年底就已经成功研发出第一颗主控芯片,并且拥有基础IP的研发能力。公司毛利率常年高于同行也多与此有关,2026年一季度毛利率高达57.42%。如果仅从毛利率来判断,德明利在成本控制上显然优于江波龙和佰维存储。不过,目前江波龙也已经完成了部分主控芯片的自给自足,甚至公司还成功研发出多种型号的存储芯片,也能用于自家的存储器生产。拉长时间看,将存储芯片和主控芯片两大核心命脉都握在手里,对成本控制将会更加有利。财务杠杆与经营杠杆类似,财务杠杆体现了借钱扩大经营规模,从而放大利润的行为。它的本质是用别人的钱,赚自己的利润。其放大效应来自利息支出。展开来说,企业举债经营,需要支付利息。当产品价格上升,公司收入规模扩大,那么利息支出在营收中的占比就会降低,剩下的利润相应就会变多。要衡量财务杠杆离不开一个财务指标:资产负债率。前两年,存储器价格不景气时,模组厂商时不时还会陷入亏损,为维持日常运转等,负债规模逐渐增加,例如2022-2023年。但可以看到,随着存储价格回升,它们的资产负债率也没有下降很多,尤其江波龙和德明利甚至仍在上升。例如,2024-2025年,江波龙资产负债率从58.93%上升到63.25%。此时,它们借钱的目的显然发生了改变,大量采购原材料变成了核心原因。其中,德明利属于最“激进”的一家。2025年,公司资产负债率达到了69.87%,高出江波龙(63.25%)和佰维存储(64.47%)一大截。“2025-2026年有望保持整体上行,存储企业利润水平将持续提升”,对存储行业的积极预判,正是公司敢大举加码的底气。写个结语涨价是利润最直接的杠杆。只不过这个“杠杆”的倾斜程度却因公司而异。企业完全可以通过价格传导、经营杠杆以及财务杠杆等来放大这种效应,提高自身利润对价格的敏感度。在这轮存储的涨价周期中,德明利通过积极借款备货、自研主控芯片降本实现了远超同行的净利润增速;江波龙也通过大量备货、扩大销售网络等措施保住了利润规模。往后看,江波龙在原材料自研、规模效应上的积累或将逐渐凸显出来。股票