“贪小便宜吃大亏!”浙江宁波,一女子要卖180平的房子,市场价300多万,挂到中介,很快等来了买家,一男子说他着急,愿意高出市价20万的315万买她房子,女子心花怒放,这不是天上掉馅饼吗?可不料,男子给了她50万首付后,女子给男子过了户,可万万没想到,女子过完户,余款没拿到,却发现第二天房子就被抵押了,贷了180万。而买家和中介全失联。女子彻底傻了眼。

宁波一套180平的房子,在张女士手里原本只是一个普通资产,那段时间房价回落,她心里已经有些着急,市场价大概三百万上下,她想着尽快出手,少亏一点是一点。

就在这个节点,一个数字被抛了出来,三百一十五万。比市场价高出十五万,这个差距不算夸张,但足够让人心动。中介史某带着这个“买家消息”出现时,整套交易的情绪基调就被悄悄改写了。

买家段某的说法也很顺,急着安家,看中房子,愿意溢价成交。故事逻辑完整,节奏合理,再加上中介在中间不断强调“流程正规”,张女士的戒备心被一点点削弱。

第一步是签草签合同,没有盖章。对方解释是银行流程需要预审版本,后续再补正式合同。听起来符合常规操作,没有明显漏洞。

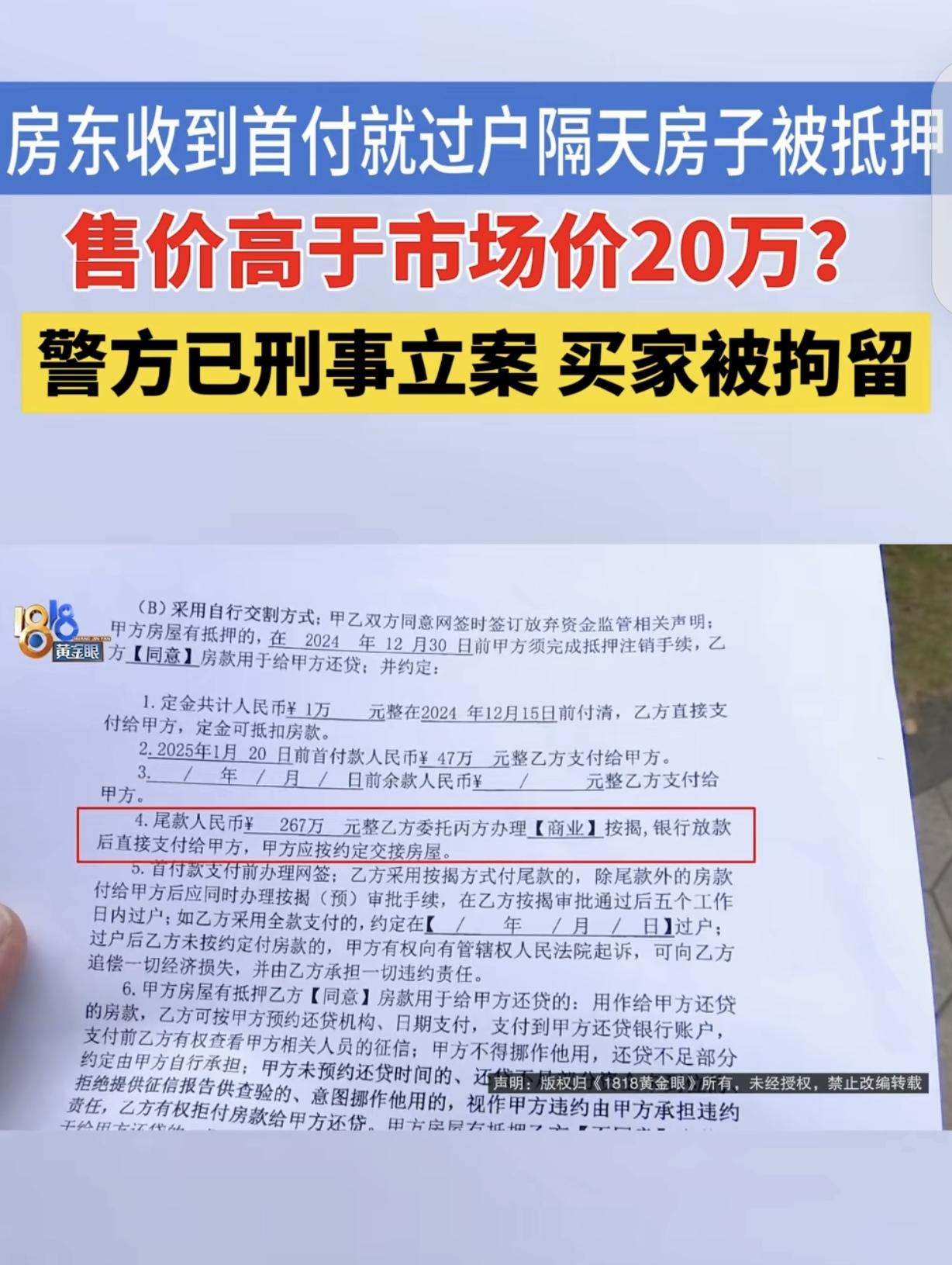

紧接着,首付款四十七万顺利到账。这一笔钱的出现,几乎等于给整场交易盖上了“可信”的印章。随后一份所谓线下正式合同签署完成,尾款二百六十七万约定在过户后一个月内由按揭支付。

在这个结构里,每一步都显得合理且标准。张女士在确认首付款真实到账之后,基本放下了最后的顾虑,跟着段某完成了房产过户手续。不动产登记中心完成变更,房屋产权正式转移。

但转折几乎没有间隔。过户完成的第二天,这套刚刚易主的房子就被迅速抵押出去,贷款金额一百八十万。抵押登记出现在系统里时,原来的交易链条已经被彻底改写。

一个月后,尾款没有出现。电话失联,沟通中断,所谓买家和中介都消失在视野里。留下的只有一张抵押记录,和一套已经不再属于张女士的房子。

资金流向随后逐渐浮出水面,贷款中的五十万被转给中介史某,作为所谓合作分成。剩余部分用来偿还旧债,再通过复杂路径转移,其中一部分甚至进入了前妻相关账户,整体资金路径刻意分散,形成多层隔离。

从结构上看,这不是单点行为,而是经过设计的资金与身份拆分操作。段某在交易前完成离婚手续,使个人财产关系变得更为复杂,客观上降低追责和执行难度。

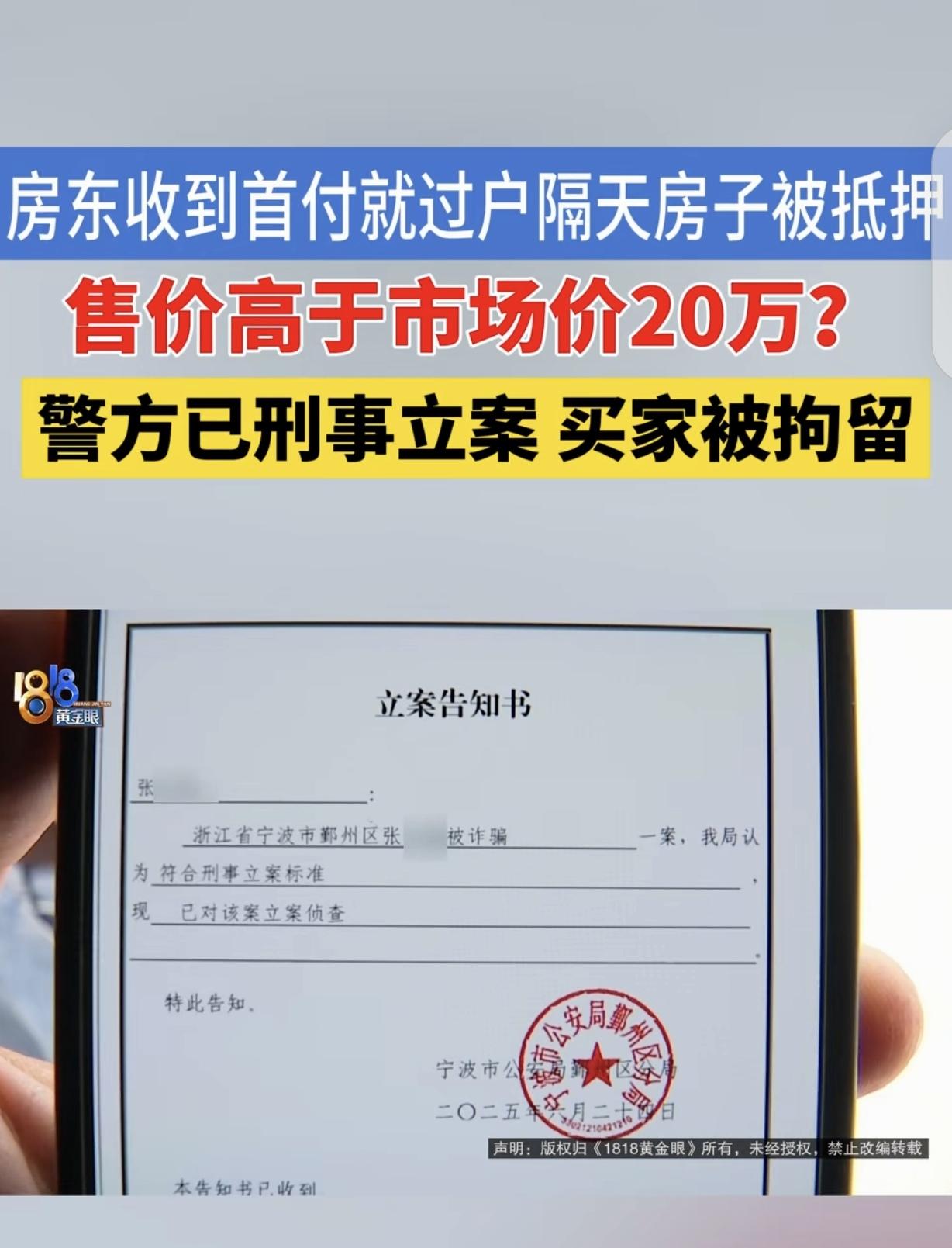

当警方介入后,两人被拘留,但追回资产的难度迅速显现。房屋已经进入新的抵押关系,资金也早已多次流转,实际回收空间被压缩。

房子的新抵押权人楼女士则进入另一个法律位置。她主张自己对前序交易并不知情,在法律框架中属于可能的善意第三人,根据现行规则,如果抵押行为在不知情且合规条件下成立,其权利可能受到保护。

这使得整个案件出现结构性冲突,一边是被欺诈的原产权人,一边是可能受保护的第三方权利人,中间夹着已经完成的登记程序。

法律上虽然赋予受害人撤销权路径,但在现实操作中,一旦涉及善意第三人保护机制,追回原物的难度会显著上升。最终结果往往取决于证据链完整程度以及资金流透明度。

回头复盘整件事,每一个环节都存在被利用的空间。草签合同没有核实盖章细节,首付款到账后降低警惕,过户前未深入核查买方真实资金结构与抵押意图。

更关键的诱因,是那十五万溢价带来的心理放松,以及快速成交带来的确定感。价格优势与流程顺畅共同作用,让风险判断逐渐后移。

整个操作的核心,并不依赖复杂技术,而是利用信息不对称与心理节奏控制,把交易一步步推向不可逆状态。

当产权完成转移后,后续每一步都建立在既成事实之上。法律能处理欺诈行为,但对已经合法登记并流转的资产,恢复难度极高。

这起事件最终留下的,并不仅仅是一套失去的房子,更是一个关于交易信任与风险判断的现实样本。任何绕过资金监管与核验流程的“顺利交易”,都可能在某个节点突然反转。