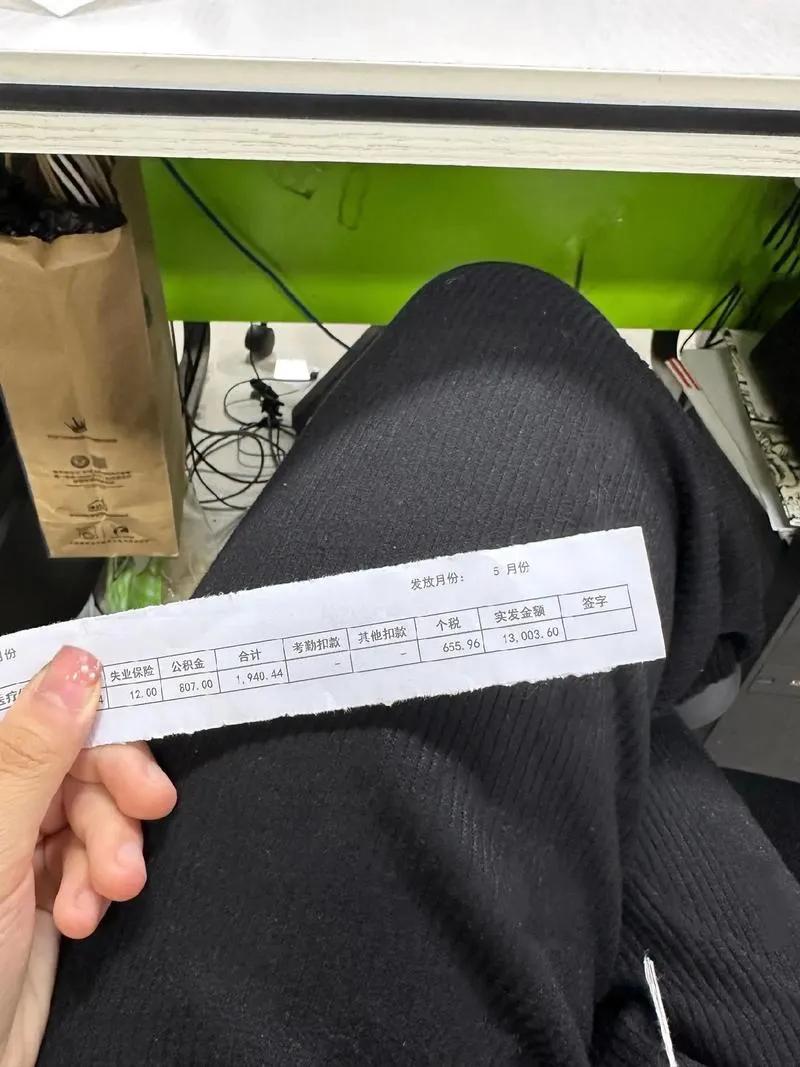

在工资条上写着两万块,发工资那天到手一万五,剩下五千去哪儿了?你说扣社保、扣公积金、扣个税,这个我知道,但你真的算清楚过吗?因为那五千只是你看得到的部分,还有一笔钱你一直没看见。

你老板那边,我来帮你把整张账目拆开。你月薪两万,这是你跟公司谈好的数字,但这不是公司为了你付出的真实成本。在中国,企业雇佣一名员工,除了你的工资,还要缴纳单位端的社保和公积金,这部分加起来大概是你工资的30%到33%,各地有差异,但量级差不多。

月薪两万,单位额外付出,养老保险单位端大概16%,也就是3200;医保单位端6%到8%,差不多1600;失业保险单位端0.5%,100块;工伤险0.2%到0.8%,几十块;公积金5%到12%,按10%算是两千。这些加起来,你老板为了用你实际付出了接近两万七。你的两万工资是一个两万七的成本产物。

但你拿到手的是一万五,因为你自己也被扣了。你的部分,养老8%,也就是1600;医保2%,400;失业0.5%,100;公积金10%,两千;个税根据各类扣除不一样,大概一两千。这些扣完到手一万五出头。所以我们来整理一下这张完整的账目,你老板为你花了两万七,你实际到手一万五千多,中间有接近一万二在流转。这一万二去哪儿了?

一部分进了你公积金账户和个人养老池,你未来可以用;另一部分以单位承担的形式流向社保统筹池,那部分钱不是你的了,它进入了一个集体的池子,按规则分配。

理解这件事不是为了觉得被剥削了,而是要帮你建立一个更准确的认知:你劳动力的市场价格不等于你到手的数字。这里有一个很多人没有意识到的结构性问题,你谈薪资的时候,你谈的是税前工资,但你感受到的是到手工资,这两个数字中间隔着一套复杂的分配机制。而大多数人在谈薪资、评估机会、比较收入的时候,其实是在用错误的数字做判断。

比如你朋友说他在另一家公司税前两万二,你说你税前两万,你觉得你亏了。但如果他那家公司公积金只按5%的基数交,而你这边按照12%交,你的公积金账户每个月多进去1400块,算上这个,谁赚更多不一定。

再比如有些公司会把你的工资拆成基本工资加补贴,补贴那部分有时候不计入社保缴费基数,这样个税更低了,但你的社保记录和未来的养老金领取基数也就低了。这里面有一个时间维度的成本,很多人拿offer的时候完全没算进去。

所以我想给你一个看薪资的框架,叫三张账。不是三步骤,是三个维度的数字,每次评估一份工作或者比较收入的时候,要同时看。全账面薪资,就是合同上写的数字,税前多少,这个决定你在同行里的市场定价;

到手薪资,扣完一切之后你真正能支配的,这决定你现在的生活质量;全口径成本,公司为了你付出的总成本,这决定你在老板眼里值多少,也决定公司能不能长期维持给你这个数字。三张账同时摆出来,你才能判断这份薪资贵不贵、公不公平、值不值得谈判。

很多人在谈心的时候只看账面或者只看到手,算不清楚全口径成本,你连谈判的底气都不充分,你不知道公司在你身上花了多少,也不知道你到底有没有被低估。你上一次拿到一份offer,算过这三张账吗?

![我被老公气笑了[笑着哭]他78年的,48岁,去年被裁后一直没找到合适的工作。昨天他](http://image.uczzd.cn/2532965853427409207.jpg?id=0)