美债要失控了!美国39万亿美债还不起了,特朗普很有可能有弄死第一大“债主“的想法,美国财政部已确认债务破39万亿大关!

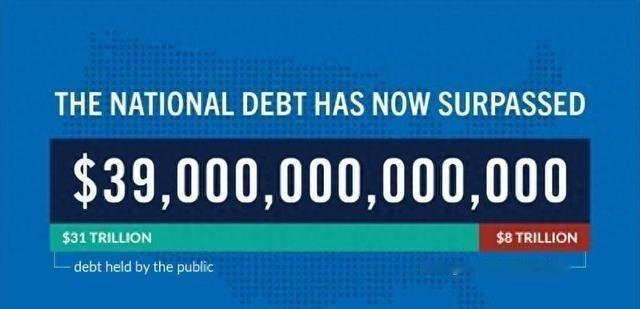

围绕美国联邦债务规模持续上行的问题,在2026年中期再次成为国际金融市场绕不开的讨论焦点之一。根据美国财政部公开统计口径以及多家国际研究机构的估算,美国联邦政府债务总规模已在近期阶段性突破39万亿美元区间,并继续在高位运行。这一数据本身并不是突然出现的“跳变”,而是长期财政赤字、利率周期变化以及债务滚动机制共同作用下的延续性结果。

从时间线来看,美国债务扩张具有明显的惯性特征。财政部的融资方式长期依赖国债发行来覆盖支出缺口,在经济扩张与财政刺激政策叠加的年份,这一模式会进一步放大债务增速。进入高利率阶段之后,新增债务的融资成本上升,又反过来推高利息支出,使得财政压力呈现出更明显的结构性累积。

需要说明的是,美国财政体系的一个核心特征,是“债务存量决定利息规模,利息规模再反向推动债务扩张”。在这一循环下,即使不考虑新增支出,仅存量债务所产生的利息成本也会持续挤压财政空间。根据美国财政部与国会预算办公室的历史数据推算,联邦政府年度净利息支出已经处于万亿美元级别,并在预算结构中占比持续上升,这一趋势在高利率环境中尤为明显。

如果把视角进一步拉长,会发现美国债务结构并非单一外部持有,而是一个高度复杂的全球与内部交织体系。日本长期处于海外持有美国国债的前列,其持仓规模大致维持在一万亿美元级别上下波动。而中国大陆近年来则持续调整外汇资产结构,美债持仓已从高位逐步回落至约6000亿美元以上区间,更多转向资产多元化配置,包括黄金与其他主权资产工具。

不过,从整体结构看,美国国债的最大持有方并不完全在海外,而是集中在美国国内体系之中。美联储在货币政策操作过程中持有大量国债资产,社会保障基金、养老基金以及商业金融机构同样是重要持有主体。这种“内部消化”的结构在一定程度上缓冲了外部冲击,但也意味着美国金融体系与国债市场之间形成了高度绑定关系。

在国际讨论中,常常被提及的一个问题是债务压力是否会引发所谓“失控”。从制度层面看,美国财政部的债务管理并不存在单一触发式风险点,而是通过国会授权的债务上限机制、财政预算协调机制以及美联储的货币政策工具共同调节。但问题在于,这种调节机制更多是“延缓压力”,而不是“消除压力”。

如果把债务变化拆解来看,一个更直观的现象是时间维度上的加速效应。此前从37万亿增长至38万亿用了较短周期,而从38万亿再迈向39万亿,同样保持了较快节奏。这种变化并不完全意味着风险突然加剧,而是债务存量已经进入高基数阶段,小幅增量也会呈现出显著的绝对值变化。

与此同时,美国财政支出的刚性部分正在扩大。人口老龄化推动医疗与社会保障支出持续增长,利率上行抬高国债滚动成本,国防与基础行政支出保持相对稳定,这些因素叠加,使得财政调整空间被进一步压缩。在这种结构下,债务扩张更接近一种“被动延续”的状态,而非单纯政策选择。

在全球资本市场层面,多个央行近年来的确在调整储备结构,一些新兴经济体提高黄金储备占比,同时增加本币结算的使用范围。这种变化并不等同于“抛弃美元体系”,但确实反映出资产配置逻辑正在从单一安全资产向多元风险对冲转变。

至于外界讨论较多的政策手段,例如美元汇率波动、利率周期调整、以及财政刺激与紧缩之间的切换,这些都属于成熟经济体宏观调控工具的一部分。其作用机制更多体现在跨周期资源再分配,而不是针对某一类债权人的直接行为。任何将复杂财政问题简单归因于单一政策意图的理解方式,都会忽略其背后的制度约束与市场结构。

从债务风险的本质来看,关键变量主要集中在三个方面:第一是经济增长速度能否长期覆盖债务利息增速,第二是财政赤字能否在结构上得到阶段性收敛,第三是金融市场对国债资产的持续吸收能力。如果这三个变量保持相对平衡,即便债务规模继续扩大,体系仍然可以维持运行。

反过来看,一旦经济增长与债务成本之间的差距持续扩大,就会出现财政空间收缩的压力,这种压力会逐步传导至货币政策与资本市场定价体系之中。

总体而言,美国联邦债务突破39万亿美元并不是孤立事件,而是一个长期结构性过程的阶段性节点。它既反映了财政扩张路径的惯性,也体现了全球资本体系对美国国债的长期依赖关系。未来走势更多取决于增长、利率与财政纪律之间的动态平衡,而不是单一数字本身。