美股闭眼躺赚的时代,可能在2026年6月22日这天,被一纸债券发行公告彻底终结了。

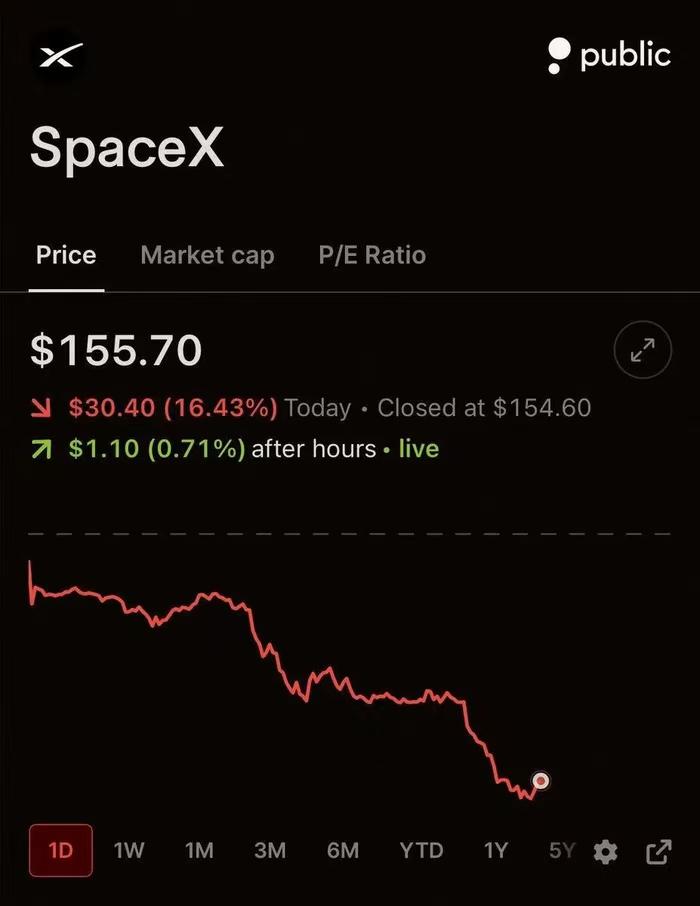

这一天,刚上市不到两周的SpaceX,股价单日暴跌16.4%,收于154.60美元,市值一夜蒸发约4008亿美元。加上此前两天的跌幅,三天累计蒸发超过6000亿美元。

从6月16日盘中高点225.64美元算起,六个交易日跌去31.5%。

而就在几天前,SpaceX还是全球资本市场最靓的仔。6月12日登陆纳斯达克,发行价135美元,募资750亿美元,创下人类历史上规模最大的IPO纪录。

上市首日收涨19%,随后连涨三天,6月16日盘中一度冲到225.64美元,总市值逼近3万亿美元。

散户疯了一样往里冲——上市首周净买入4.05亿美元,比同期英伟达、微软、亚马逊、Meta、谷歌加起来还多。

然后,一切戛然而止。

暴跌的直接导火索,是一份让所有人意外的文件。

SpaceX在上市不到两周后,向美国证券交易委员会提交了债券发行计划——规模至少200亿美元的投资级债券。

市场原本的剧本是:IPO融了那么多钱,公司应该手握重金、高枕无忧才对。结果转头就要借200亿,用来偿还收购xAI时欠下的过桥贷款。

翻译成大白话:你刚办完一场史上最盛大的婚礼收了一大堆份子钱,结果第二天就告诉大家——份子钱早就拿去还信用卡了,现在还得再借一笔才能过日子。

投资者当场就懵了:这公司到底有多缺钱?

但这只是明面上的雷。底下埋着的,还有三颗更大的。

第一颗雷:压根不赚钱,还越亏越多。

SpaceX自2002年成立以来累计亏损已达413亿美元。2025年全年净亏损约49亿美元,2026年一季度净亏损就干到了42.8亿美元,几乎追平去年全年。

营收47亿美元,亏了43亿——挣一块花两块,这生意怎么做?马斯克画的“AI+航天”大饼确实香,但投资人开始发现:饼再大,也得能咬得动才行。

第二颗雷:估值已经飘到外太空了。 以最高市值计算,SpaceX的市销率一度超过100倍。什么概念?特斯拉巅峰时期也就十几倍。

一家年收入不到200亿、还在巨亏的公司,市值一度逼近3万亿美元——比德国一年的GDP还多。投行KeyBanc连目标价都不好意思给,只说了一句“这只股票存在腰斩的风险”。

第三颗雷:解禁潮正在路上。目前SpaceX仅约5%的股份在流通,剩下95%还锁着呢。

但从8月开始,内部人士的股份将分批解禁——分析师估算,到9月初最多可能有44%的总股本被抛出来,流通盘扩大约9倍。

当“稀缺”这个支撑高估值的理由不复存在,股价还能撑多久?

这三颗雷叠在一起,指向一个残酷的结论:美股“闭眼买入就能赚钱”的时代,可能真的到头了。

过去几年,散户们习惯了这样的剧本——不管什么公司,只要贴上“AI”“航天”“新能源”的标签,股价就能闭着眼往上涨。七巨头的抱团策略让多少人赚得盆满钵满。

但这种靠情绪溢价堆起来的上涨,最大的特点就是不持久。

SpaceX的暴跌不是孤立事件。

同一天,谷歌重挫超5%,市值蒸发约2200亿美元;亚马逊跌超4%,微软跌逾3%,Meta跌超2%。整个科技板块都在往下掉。

花旗银行将这一轮定义为“AI驱动的资本支出超级周期”的中段调整,判断后续上涨将更多依靠企业实际盈利拉动,而非单纯的估值扩张。

换句话说,华尔街以前愿意为“未来的故事”买单,现在只愿意为“现在的利润”买单。

那这场暴跌是“华尔街蓄谋已久的收割局”吗?

从结果看,确实像。SpaceX上市首日,散户蜂拥买入,三天净买入4.05亿美元。

然后机构开始出货,股价一路往下砸。6月22日这天,SpaceX的承销商们正在紧锣密鼓地与潜在投资者洽谈债券发行事宜——一边卖债,一边看着股价自由落体。

但这不叫“蓄谋”,这叫“市场规律”。当一个公司的估值已经涨到基本面完全撑不住的时候,总有人先跑,总有人最后跑。跑得快的叫机构,跑得慢的叫散户。

SpaceX的暴跌,像一记响亮的耳光,扇在了每一个相信“闭眼躺赚”的人脸上。

不是因为SpaceX这家公司不行了——它的星链、火箭发射、AI算力业务依然在增长。而是因为资本市场的游戏规则变了:从“讲故事”转向“看业绩”,从“情绪驱动”转向“基本面驱动”。

美股最轻松的那段赚钱时光,可能真的结束了。接下来,闭眼买入可能亏钱,睁大眼睛研究可能赚钱——这才是市场该有的样子。

至于SpaceX能不能从2万亿的坑里爬出来,那就得看马斯克能不能让那张“AI+航天”的大饼,真的变成能咬得动的馒头了。