交了30年保费,说好的每月50万,刚领一个月就没了?

先别急着算账——一个月50万,一年就是600万。就算从60岁领到80岁,整整1.2个亿。

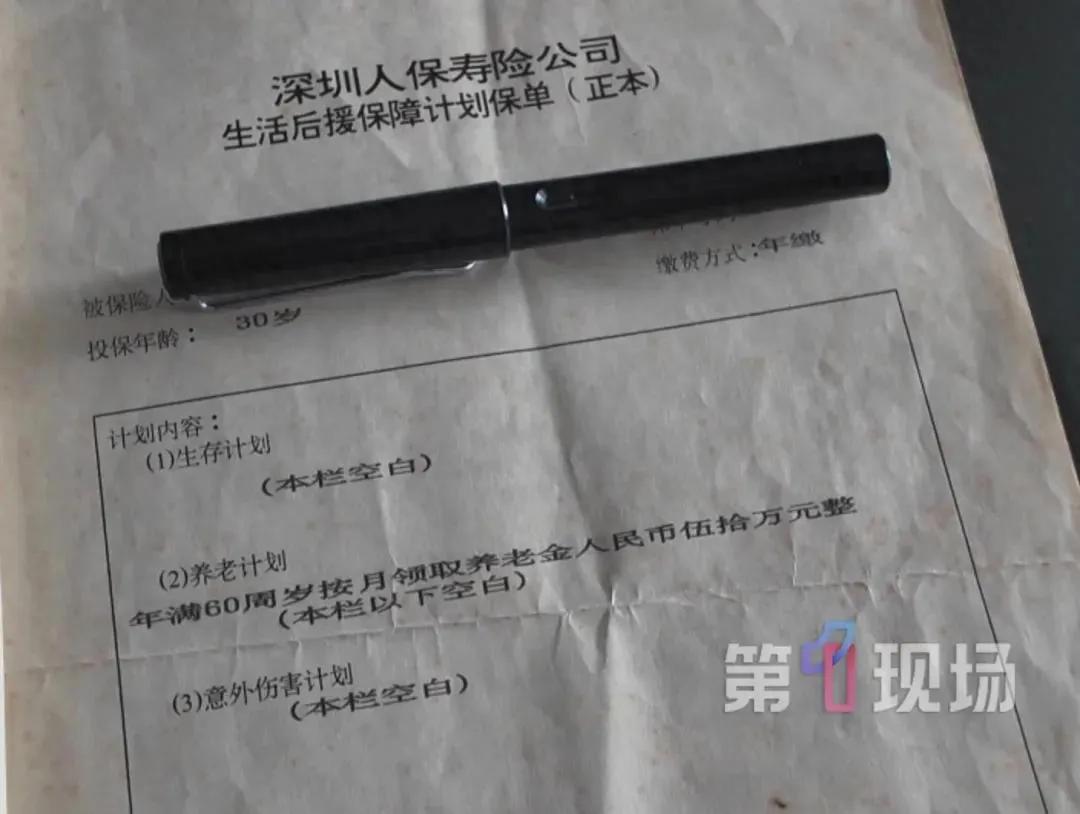

这不是什么霸道总裁文的剧情,这是一份白纸黑字的保险合同。深圳一位陈先生,从1995年开始,每年老老实实交钱,一交就是30年。

熬到60岁退休,满心欢喜准备开启“每月50万”的土豪人生——结果刚领了第一个月,保险公司翻脸了:不好意思,搞错了,那钱不是按月给的,是一次性的。

30年的等待,换来一个月的体验卡。

这件事离谱到什么程度?咱们从头捋。

1995年,陈先生花了4055块钱买了一份养老保险。4055块在当年是什么概念?

那时候深圳的平均月工资大概也就八九百块钱,这一笔保费相当于普通人四五个月的工资。换算成今天的购买力,大概是43000块。这不是小数目,是实打实的血汗钱。

但陈先生认了,因为合同上写得明明白白:60岁以后,按月领取50万。一年600万,领到去世。这笔账谁都会算——交几年保费,换来后半辈子财务自由,这买卖太值了。

于是他就这么一年一年地交,30年没断过。

2025年,陈先生满60岁了。他拿着保单去领钱,第一个月,50万到账了。那一刻他估计觉得自己这辈子最明智的决定就是30年前买了这份保险。

结果第二个月,钱不来了。第三个月,还是没有。他打电话去问,保险公司给了他一个这辈子听过最离谱的答复——

“当年员工录入疏忽,把'一次性领取'误写成了'按月领取'”。

翻译成人话就是:对不起,我们写错了,你就当没看见过那行字吧。

而且保险公司还补了一刀:当年经手的员工已经“不知所踪”了。好家伙,临时工都不找了,直接上“失踪人口”。

这事最魔幻的地方在哪?

不是保险公司说“我们错了”,而是他们花了30年才发现自己错了。1995年签的合同,2025年才说“录错了”——这反射弧比恐龙尾巴还长。

整整30年,陈先生每年按时缴费的时候,保险公司怎么不说“哎呀不好意思我们搞错了你别交了”?

偏偏等到人家60岁该领钱了,突然就“发现”了?

陈先生当然不干。他把保险公司告上了法庭,案子定在2026年7月13日,深圳市宝安区人民法院开庭。

律师给他撑腰的理由很硬:就算真是笔误,保险公司的纠正权也早就过期了。

按照相关法律规定,保险公司行使纠正权或撤销权的期限最长5年。这份保单1995年投保,纠正期最迟在2000年就没了。

你2000年之前不吭声,过了26年才跳出来说“写错了”——法律上这叫“除斥期间届满”,权利自动消灭。

说白了就是:你自己30年不纠错,现在想纠,晚了。

有网友算了一笔账:陈先生30年累计缴纳的保费大概是12万多。如果按“一次性领取”算,保险公司赔一笔钱就完事了。

如果按“按月领取”算,一年600万,随便领几年就是几千万。这差距大到什么程度?大到保险公司宁可说自己“写错了”也不肯认账。

你想想,如果任何合同都可以用一句“员工录错了”来推翻,那这世界上还有什么是靠谱的?

你今天签的房贷合同,明天银行说“不好意思录错了,利率应该是两倍”——你接受吗?你今天签的劳动合同,明天公司说“不好意思写错了,月薪应该是两千”——你答应吗?

保险合同本质上就是一纸承诺。你承诺我交30年钱,我承诺你老了之后给钱。现在钱交了,承诺不认了,那这30年算什么?算陈先生做了一场梦?

当然,也有人替保险公司说话:一个月50万确实太离谱了,当年肯定是写错了。

这话不假,从常识角度看,4055块的保费换每月50万的养老金,这杠杆率确实高得吓人。

但问题是——离谱归离谱,合同就是合同。你觉得亏了可以不签,签了就得认。不能人家交钱的时候你笑嘻嘻,人家领钱的时候你哭唧唧。

陈先生这案子还没判,7月13日才有结果。但不管法院怎么判,这件事已经给所有人提了个醒。

第一,合同上的每一个字都要瞪大眼睛看。别嫌麻烦,别信什么“这都是格式条款大家都一样”。陈先生这份合同要是当年有人多看一眼,也不至于30年后才发现“写错了”。

第二,别把所有的养老希望都押在一份保险上。不是说保险不好,而是说——再好的合同,也可能遇到“员工录错了”这种神操作。分散风险,永远是最朴素的道理。

第三,契约精神这东西,不是说说的。对个人来说,守约是本分;对企业来说,守约是底线。如果连保险公司都可以用“笔误”来赖账,那这个社会的信任成本得有多高?

陈先生能不能拿到那每月50万,得看7月13日法官怎么判。但有一件事已经板上钉钉了——这件事不管结果如何,都会成为保险行业历史上绕不过去的一个案例。

一个普通人,用30年的坚持,换来了一场关于“契约到底值多少钱”的公开课。

而这堂课的门票,是4055块,加30年,再加一个月的50万。