“玩不起就别玩!”广东深圳,老人家在30年购买了某保险公司推出的新型养老保险,保险员当时在合同中写明等老人家退休后,可每月领50万元养老金,而之前每年只需要缴纳4055元。可万万没想到,老人家连续缴了30年的保费,退休时只领到了一个月的养老金50万元。保险公司解释称这就是一次性领取,并不是每月领取50万元,是当时的保险员不小心写错了。老人家认为保险公司这是玩不起,于是将对方告上了法院,要求讨个公道。

深圳一位大爷也是抱着朴实的想法,三十年前认认真真入手了一份商业养老保险,兢兢业业交了三十年保费,熬到退休本该安安稳稳领钱养老,结果却被保险公司的一套说辞搞得满心憋屈,一场跨度三十年的保单纠纷就此拉开序幕,也在网上引发了无数网友的热议。

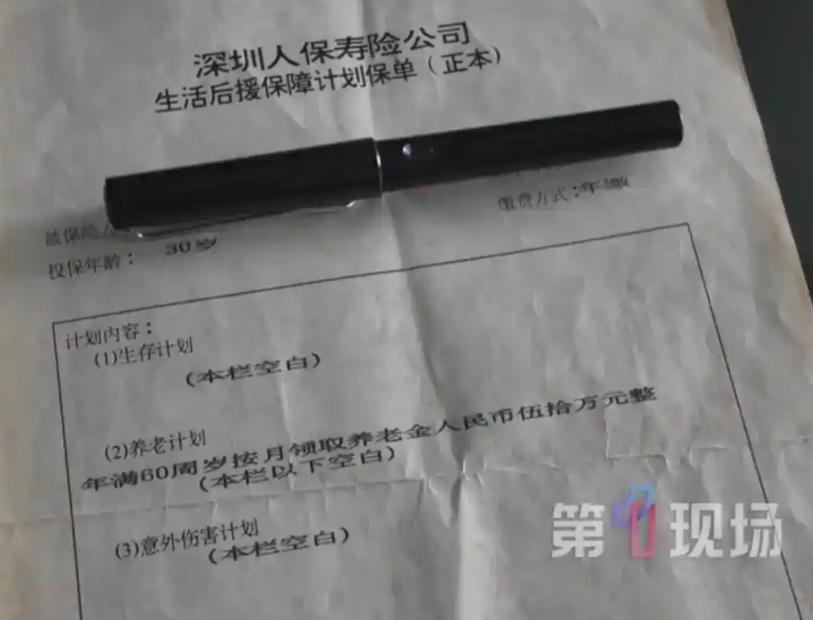

当年投保的时候,保险公司的工作人员全程对接,耐心讲解保单的各项权益,还特意把最核心的养老收益条款落实在书面合同上。

按照当时合同白纸黑字的内容,大爷只需要每年固定缴纳一笔保费,坚持缴费至退休年龄,往后每个月都能领取五十万元的养老金。

他觉得年轻时辛苦打拼,每年攒下一点钱投入保单,等年老失去收入来源后,就能靠着每月稳定的高额养老金安享晚年,不用拖累子女,也不用为生计发愁。

怀揣着这份对晚年生活的期许,大爷信守约定,三十年里风雨无阻,从来没有断缴、漏缴过一次保费,踏踏实实完成了自己作为投保人的所有责任。

三十年弹指一挥间,曾经壮年的大爷步入退休年纪,终于到了可以申领养老金的时刻。

他满心期待地带着保单前往保险公司,满心欢喜地以为自己能开启安稳富足的退休生活,可工作人员给出的办理结果,直接给了他一记晴天霹雳。

保险公司仅仅为他发放了一次五十万元的款项,之后便告知保单权益已经全部履行完毕,后续不会再有任何养老金发放。

这样的结果大爷完全无法接受,明明合同上写的是每月领取,怎么突然就变成了一次性结清?

面对大爷的质问,保险公司的解释却十分敷衍且牵强,直言当年负责办理业务的员工工作疏忽,手写条款时出现了笔误,原本是退休一次性领取五十万元,却不小心写成了每月领取。

一句轻飘飘的“写错了”,就想推翻双方当初敲定的合同约定,彻底抹去大爷三十年的期许和坚守。

这件事换做任何人都难以释怀,大爷更是直言保险公司是典型的玩不起,靠着诱人的条款吸引消费者投保,等投保人履约完毕,就想靠着一句笔误推卸责任、缩减赔付。

目前来说,要么保险公司按照合同约定兑付,要么按照一次性支付50万元,然后给予陈大爷一定的补偿。

其实跳出纠纷本身,结合保险行业的常规逻辑来看,这件事确实存在很多值得推敲的地方。

熟悉保险行业的人都清楚,商业养老保险的收益体系都是经过精算师精密核算的,收益和缴费成本、投保年限始终相互匹配。

单纯从行业常理来看,每年偏低的缴费成本,撬动每月五十万的持续性高额收益,这样的赔付模式在常规商业养老保险中几乎是不存在的,风险和收益完全不成正比,这也是业内普遍认为保单原始权益应为一次性赔付的核心原因。

但情理归情理,行业规则归行业规则,正规的民事交易,最终还是要以书面合同和法律规定为唯一依据,不能仅凭行业惯性就推翻合法有效的合同条款。

要知道,普通消费者在办理保险业务时,全程都是被动接受保险公司的专业讲解和合同内容,普通人并不具备专业的保险精算知识,无法精准判断产品收益是否合理。

大爷当年投保,完全是基于对大型保险公司的公信力信任,工作人员作为专业从业者,代表公司开展业务,其书写、讲解和确认合同条款的行为,都属于公司的职务行为,产生的法律后果理应由保险公司全权承担。

工作人员的笔误,本质上是保险公司内部管理疏漏、员工专业度不足、合同审核流程缺失导致的问题,这些内部问题,绝对不该让毫不知情、完整履约的普通消费者来买单。

如果法院认定书面合同条款优先级最高,那么保险公司就必须恪守契约精神,严格按照合同约定,每月按时向大爷发放五十万元养老金,完整履行当年承诺的养老保障义务。

如果法院结合行业属性、产品精算逻辑,认定按月赔付存在明显不合理性,确认保单原始设计为一次性赔付,那么保险公司除了足额支付五十万元基础款项之外,还必须为自己的工作失误买单。

毕竟因为保险公司的条款书写错误,让大爷三十年来一直抱有高额养老收益的合理预期,这份长期的预期落空,给老人带来了心理落差和权益损失。

这种情况下,保险公司需要针对自身的过错,给予大爷相应的经济补偿,弥补老人多年来的损失。

希望这起案件的判决,能给所有投保人一个公正的答案,同时也给整个保险行业敲响警钟,任何口头和书面承诺都需严谨落地,切莫让专业失误,消耗大众的信任。

信源:中国青年网2026-7-5“年满60周岁按月领取50万 ”白纸黑字!30年后兑付时保险公司变卦