菜市场里最真实的投票:绿码赢了蓝码

清晨六点的菜市场,卖菜阿姨把二维码牌子往摊前一立。塑封纸已经磨得起了毛边,上面只有一个绿色的收款码,连支付宝的影子都找不着。

有人问怎么不多贴一个,阿姨头也不抬——十个人里九个都用微信,贴多了反倒乱。

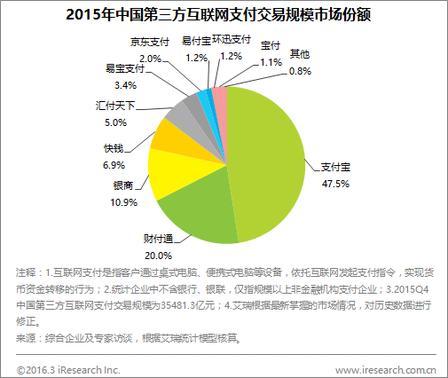

这画面放在十年前,根本不敢想。那会儿支付宝是绝对的王者,淘宝养大了它,线下扩张也走在最前面。

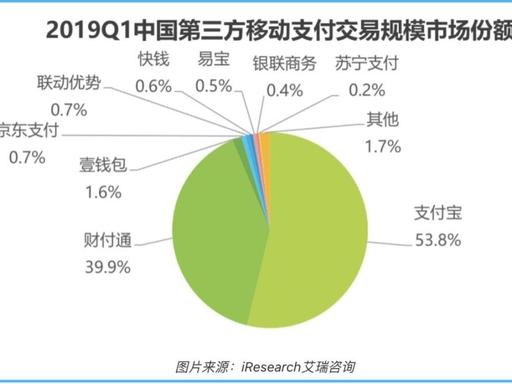

可短短几年,风向就彻底变了。到了2025年第一季度,微信支付市场份额冲到59.7%,支付宝只有36.2%,两边差了23个百分点。

月活用户更夸张——微信支付14.7亿,支付宝10.4亿,多出来的四亿人,差不多相当于整个美国加日本的人口。

马云坐在杭州那栋标志性的蚂蚁大楼里,恐怕也没完全看透这一局:自己亲手养大的支付帝国,正眼睁睁地看着线下几亿人的买菜、打车、买奶茶需求,悄无声息地流向那个绿色的小方块。

真正的拐点在2014年春节。

那一年微信红包上线,除夕到初一两天,五百多万用户参与其中。2015年跟春晚合作,除夕夜收发十个亿的红包,三千多万人在那一夜绑定了银行卡。

马云后来把这事比作“偷袭珍珠港”,紧急召回所有休假高管开会。

这场仗打得支付宝一点脾气都没有。

微信红包的精妙之处在于,它捕捉并数字化了中国人发红包的老习俗——用户为了抢红包,自发绑银行卡;为了发红包,主动在社交链里传播。不用硬推,用户自己就把活儿干了。

支付宝花了十年才建起来的支付基石,微信用几个月就追了上来。

为啥老百姓最后选了微信?答案就俩字——顺手。

支付宝从出生那天起,就是个专门用来交易、理财、办事的工具。想付款?

得单独点开软件,完成加载、跳转一系列操作。微信不一样,它的核心是社交,支付只是个附加功能,完全嵌在聊天场景里。

数据不会骗人:普通用户每天打开微信二十多次,支付宝不到四次。差了六倍多。

付款时点两下出示付款码就完事了;换支付宝,得退回桌面、找到图标、点开、再扫码。多出来的几步虽然不算啥,可几十次几百次累积下来,差距就出来了。

便捷这东西,用过一次就回不去了。

下沉市场的差距更明显。全国小微商户里,微信支付覆盖率达到96%,支付宝只有83%。

为啥小商贩更愿意选微信?道理特别朴素——微信收款码贴墙上就能开张,到账提醒直接在聊天列表里跳出来,七十多岁的大爷也能用明白。

支付宝功能是强,可对于一个卖煎饼的老板来说,花里胡哨的界面看一眼就头疼。

社交关系链更是微信的杀手锏。几个朋友吃完饭AA,群里发起一下,每人点一下就解决了。

换支付宝做同样的事,得找入口、生成链接、再转发,对方可能根本不在你好友列表里。每个人的微信好友动辄几百上千,支付宝好友能凑齐一桌就算多的。

说老百姓“放弃”支付宝,其实不准确。

绝大多数人手机里两款软件都有,只是分工越来越清楚。网购、交水电费、买理财、大额转账用支付宝;一日三餐、街边消费、熟人转账、日常零花用微信。

支付宝管着“大钱和正事”,可老百姓每天都要花的“小钱”,悄悄成了微信的主场。

支付宝的优势还在——线上电商、跨境出行、政务服务、大额理财,这些场景它依然不可替代。但问题是,这些事你一年干几回?买菜买奶茶,你一天干几回?

高频打败了低频,顺手打败了专业。

这场支付大战的结局,早就写在每个普通人的日常里了。

聊天间隙完成转账,抢完红包直接扫码消费——这些细碎又自然的操作,日积月累,悄悄改变了整个市场的格局。

真正拉开差距的,从来不是谁技术更强、谁功能更全。而是谁离老百姓的生活更近,谁让花钱这件事变得更不费脑子。

支付宝没做错什么,它只是输给了两个字——顺手。