挂失?报警?重庆一女子发现银行卡被盗刷后,急中生智,立刻跑去超市刷了3块钱买袋盐。正是这张小票,后来成了她起诉银行并胜诉的关键证据,深夜十一点,手机屏幕突然亮起,一连串银行扣款短信像鞭炮一样在她眼前炸开。

家住重庆的李女士(化名)本来都洗漱完躺床上准备睡觉了。手机叮叮叮连着响了十几声,间隔不到两分钟。

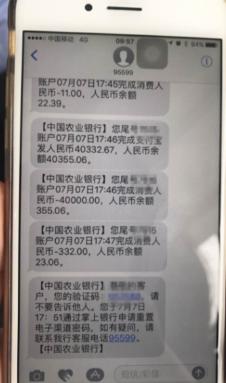

她拿起来一看,浑身困意瞬间没了 —— 全是银行的消费扣款提醒,一笔接着一笔,消费地点全在几百公里外的外地,加起来足足近四万块钱。

银行卡明明就放在枕头边,自己连家门都没出,钱怎么就没了?换作一般人,第一反应肯定是赶紧打银行电话挂失,再打 110 报警。

但李女士愣是压住了慌,她知道光挂失报警没用,真要维权,最关键的是得证明 —— 盗刷的时候,真卡在你手里。

法庭上,银行最常用的抗辩理由就是:你怎么证明不是你本人去外地刷的?你怎么证明没把卡借给别人、没泄露密码?拿不出铁证,就没法认定是 “伪卡盗刷”,银行就能理直气壮地不赔钱。

想通这一点,李女士抓起外套和银行卡就出了门。

大半夜街上店铺大多关了,好在小区楼下还有家 24 小时超市亮着灯。她冲进去随手拿了袋食用盐,走到收银台直接递卡:刷卡。

她盯着 POS 机出小票,确认上面的交易时间、商户名称、消费金额清清楚楚,才攥着小票松了口气。

这一笔消费,花了 3 块钱,时间是夜里 23 点 17 分。而那十几笔异地盗刷,发生在 23 点 02 分到 23 点 15 分之间,前后差了不到一刻钟。

拿着小票回了家,李女士才拨通银行客服电话挂失冻结账户,接着打 110 报了警。第二天一早就拿着流水和小票去银行网点协商,要求银行赔偿被盗刷的钱。

结果银行的答复不出意料:我们没法判断这是不是伪卡盗刷,只能配合警方调查,钱暂时赔不了。说白了就是,这锅我不背,你先等着破案吧。

李女士也没多扯皮,整理好所有证据,直接把银行告上了法院。

法庭上银行果然拿出了那套说辞:不排除持卡人自己把卡借给他人、泄露密码,在外地消费后回来谎称盗刷的可能。

一句话,想让我们赔钱,你得先证明自己没责任。李女士没多说,直接把那张皱巴巴的超市小票拍在了桌上。

小票显示,23 点 17 分,她本人在重庆本地的超市,用实体卡消费了 3 块钱。而盗刷的十几笔交易,十几分钟前刚发生在几百公里外的外地。

同一张实体卡,总不能会瞬移吧?就算开车上高速,一刻钟也跑不了几百公里,更别说坐飞机了。

这下银行彻底没了话说。

法院审理后认定,这是典型的伪卡盗刷交易。银行作为发卡方,有法定义务保障储户的存款安全,连伪造的银行卡都识别不出来,说明交易系统存在技术漏洞,没尽到安全保障义务,理应承担全部赔偿责任。

最终一审判决:银行全额赔偿李女士被盗刷的近四万元本金,还要支付相应的利息。银行不服提起上诉,二审法院最终维持了原判。

一袋 3 块钱的盐,换回了四万块的赔偿,说这是 “史上最值钱的一袋盐” 都不夸张。

很多人看完这事觉得是 “神操作”,其实背后的法律依据早就明确了。

2021 年最高人民法院就出台了《关于审理银行卡民事纠纷案件若干问题的规定》,白纸黑字写着:发生伪卡盗刷交易,借记卡持卡人起诉要求银行支付被盗刷存款本息的,人民法院依法予以支持。

判断是不是伪卡盗刷,最核心的参考依据之一,就是交易行为地和真卡所在地的距离、交易时间差。

李女士这张小票刚好精准卡住了这个关键点 —— 十几分钟的时间差、几百公里的距离,从物理上就不可能是同一张实体卡完成的交易,直接堵死了银行所有的抗辩空间。

搁以前,不少人对银行有种刻板印象:“离柜概不负责”,钱没了都是储户自己不小心。

但实际上,从法律关系上讲,你把钱存进银行,双方就形成了储蓄存款合同关系。《商业银行法》第六条明确规定,商业银行应当保障存款人的合法权益不受任何单位和个人的侵犯。

伪卡能刷走钱,本质是银行的交易系统、验证设备存在漏洞,验不出假卡,这个管理责任本来就不该让无过错的储户来背。

当然也不是说储户就完全不用上心。如果是自己把密码、验证码随便告诉陌生人,或者主动把卡借给他人使用导致被盗刷,那持卡人自身有过错,也要承担相应责任。

但只要银行卡一直在你手里,密码也没有泄露,遇上伪卡盗刷,赔钱的就该是银行。这事也给所有人提了个醒:万一真遇上银行卡盗刷,别光顾着慌着挂失报警。

第一时间找个附近的超市、便利店或者 ATM 机,随便做一笔实体卡交易,把小票或者凭条留好。这几块钱的消费,就是你证明 “人卡在本地、盗刷在异地” 最关键的核心证据。

做完留证,再立刻挂失、报警,保留好所有短信、流水、监控记录,和银行协商不成的,直接起诉就行。

别嫌麻烦,也别觉得钱少就认栽。有法律撑腰,有证据在手,该是你的钱,一分都不能少。