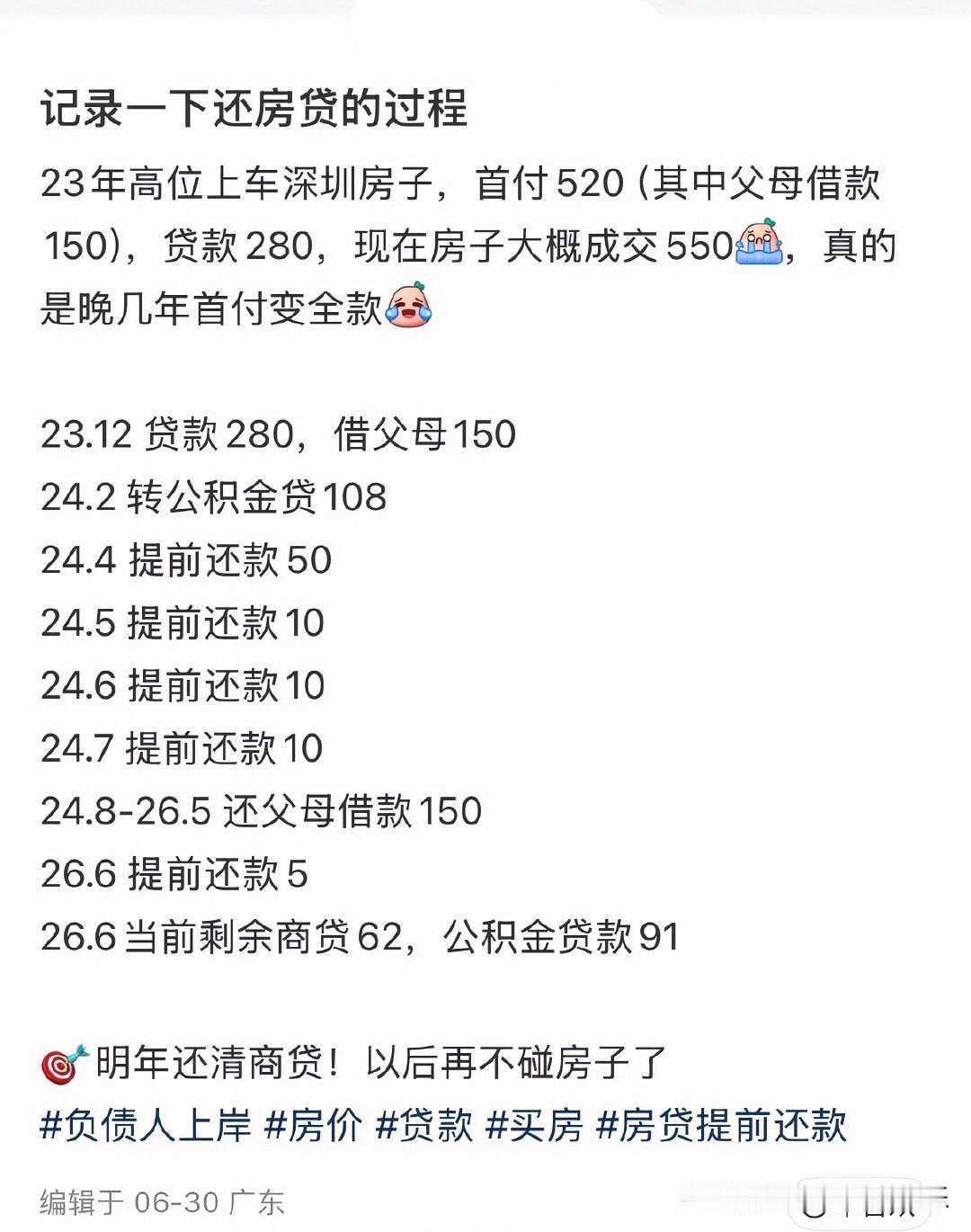

要做好“潮水退却”的准备,房价可能超出所有人的想象。

最近有个词,在金融圈和地产圈反复出现潮水退却。

大家不再争论哪里还在涨、哪里抗跌,而是开始问另一个问题:如果水退完了,露出来的不是沙滩,是坑呢?

说实话,过去二十年,很多人在房子里赚了钱,有的赚了大钱,但那个钱,到底是自己眼光独到踩对了点,还是恰好站在了潮水上涨的大周期里这事儿,现在越来越多人开始琢磨了。

琢磨的结果,不太让人踏实。

先得说清楚这“潮水”到底是什么。

不是某一项政策,也不是某一次调控,是好几股力量搅在一起,推了二十年的那种大水。

第一股,钱便宜,不光是中国,全球主要经济体在2008年之后都走了差不多同样的路降息、放水、量化宽松,钱一多,总要找个地方去。

房子这个东西,看得见摸得着,大家都觉得踏实,于是钱往里面涌。

第二股,人往城里走,城镇化轰轰烈烈搞了二三十年,几亿人从农村进了城,年轻人结了婚要买房,生了娃要换大房,需求是实打实的。

第三股,也是最要命的一股预期。

房价一直涨,买了就赚,不买就亏,这个想法一旦种在几亿人脑子里,它就自己会跑,借钱买、凑六个钱包买、买了不租等升值,全是基于一个判断:明天会比今天贵。

这三股水一起往上推,才有了过去那个水位,但现在,这三股水都在退。

第一股,钱不便宜了,全球央行这几年暴力加息,从美联储到欧洲央行,利率蹭蹭往上涨,钱不再是大风刮来的了,借贷成本上去了,资金就往回收。

资产价格这东西,说到底是被钱堆起来的,钱一紧,底下的支撑就软了。

这不是哪个国家的事,是从纽约到伦敦到东京都在发生的事,全球同步进入了一个高利率、高资金成本的环境,资产价格重新定价,谁也跑不掉。

第二股,人变了。

买房最猛的那批人,六零后七零后八零后,该买的早买了,九零后零零后,人口基数本来就少了一截,城镇化也到了一定的平台期,该进城的人大部分已经在了。

更关键的是,新增人口在减少,房子最终是要给人住的,如果住的人越来越少,那这么多房子,以后卖给谁?这个问题不用精确计算,想想就明白。

第三股,也是最难办的一股预期开始裂了。

过去大家买房,是因为相信它会涨,哪怕工资不高,哪怕租金回报率低得可怜,只要房价在往上走,一切都不是问题,但现在,越来多的人发现,好像不是那么回事了。

身边有朋友挂了大半年卖不出去的,有降价好几次才成交的,有买到烂尾楼的,这些真实发生在周围的事,比任何数据都管用。

一个人看到,他告诉三个人,三个人告诉更多人,信心这东西,建立起来要二十年,碎掉可能只需要两年。

这三股水同时往下退的时候,会出现什么情况?

不是说所有地方的房价都要大跌,没那么简单。真正需要准备的,可能是两个更棘手的问题。

第一个,流动性枯竭。

什么叫流动性?就是你想卖的时候能卖掉。潮水退去最明显的一个特征,不是价格跌了多少,而是没人买了。

你挂一个价,没人看,降一点,还是没人看,再降,有个人来看了两眼,走了,最后要么割肉割到骨头里才成交,要么干脆卖不出去。

账面上你的房子还值多少钱,跟它真能换成多少钱,是两码事,而且这两码事之间的距离,会越拉越大。

第二个,持有成本在变。

过去大家不太在意物业费、供暖费、折旧这些东西,因为跟房价涨幅比,那都是小钱。但如果房价不涨了呢?甚至微跌呢?每年往里搭进去的物业费、维修费、可能的房产税,算下来就不太舒服了。

房子不再是那只下金蛋的鹅,变成了一个每个月得往里头贴钱的消费品,资产变负债,这个身份的转换,对很多人的心理冲击会非常大。

再把眼光拉远一点,全球范围内,这种退潮不是没有先例。

日本九十年代那一次,房价跌了之后好多人等着反弹,等了二三十年,美国零八年那次,大量房子被银行收回拍卖,有些社区到现在都没恢复元气。

韩国这两年,首尔江南区的房子照样跌得让房东心慌。每一次大退潮,都不是简单的价格回调,而是一代人财富观念的彻底翻新。

对普通人来说,这些宏大叙事到底意味着什么?

不是说让你赶紧卖房,现在市场这个样子,也不一定卖得动,也不是让你等着抄底,底在哪里谁也不知道,真正要做的准备,可能是心态上的。

第一个,降低预期。

过去那种“买个房放几年翻一倍”的日子,大概率不会再有了,把房子当成一个住的地方,而不是一个一夜暴富的梯子,这个心态得慢慢调整过来。

第二个,管住家庭的杠杆率。

负债别太高,月供别压得太紧。收入万一有个什么波动,能撑过去,手里留一点现金流,比什么都强,潮水退的时候,手里有现金的人,跟手里只有一堆卖不掉的房子的人,完全是两种处境。

第三个,重新理解“安全”。

潮水退却之后,裸泳的人会很难受。但那些穿着裤子,甚至带了条毛巾的人,日子就能过下去。

你所在的城市,现在的房子还好出手吗?流动性跟两三年前比,变了多少?评论区聊聊你的真实感受。