围绕所谓“反制”印尼镍矿的舆论也该降降温了,不少人根本是在胡乱下结论,把这种所谓反制包装成“胜利”,这算哪门子胜利?中国究竟从中得到了什么吗?真正要追问的,是谁在借资源规则重新分配中国企业的成本与风险。

一个很反常的现象已经出现。印尼压缩镍矿配额,中资企业公开表达担忧,美国又拿到了关键矿产方面的制度准入,可镍价并没有一路上涨。伦敦镍价5月一度达到每吨约2万美元,进入7月却跌回1.6万美元附近,7月16日约为16761美元,近一个月下跌7.32%。市场显然不相信镍矿会真正断供。

这组数字首先戳破了一种幻觉:中资暂缓项目,绝不等于中国赢了;印尼承受成本,也不等于印尼输了。已经建好的港口、电厂、冶炼炉和工业园不会凭空搬走,新项目减少只能防止风险继续扩大,却不能让过去的投入重新变成现金,把止损写成胜利只会误判局面。

2014年的印尼矿产出口争端与本次高度相似,当时雅加达同样利用出口限制、税费和本地加工要求,对外国矿业企业重新开价,但关键差异是那次涉及美国的纽蒙特和自由港,本次承压最明显的是已经控制大量冶炼环节的中资企业,这意味着印尼的资源民族主义并不固定针对某个国家。

2014年1月,印尼收紧原矿和矿产品出口。纽蒙特的铜精矿出口因此中断约七个月,公司在7月提出国际仲裁,却于8月26日撤回申请,转而与印尼政府谈判恢复生产。外国企业并没有因为受到限制就立即撤资,因为矿山、设备和运输体系都无法轻易复制。

自由港采取的办法也不是“反制印尼”,而是支付1.15亿美元冶炼厂预付款、接受更高的特许权使用费并扩大股权出让。印尼则降低相关出口税,让生产重新启动。这个结局揭示了一条冷酷规律:资源国真正看中的,往往就是投资者舍不得丢掉的沉没成本。

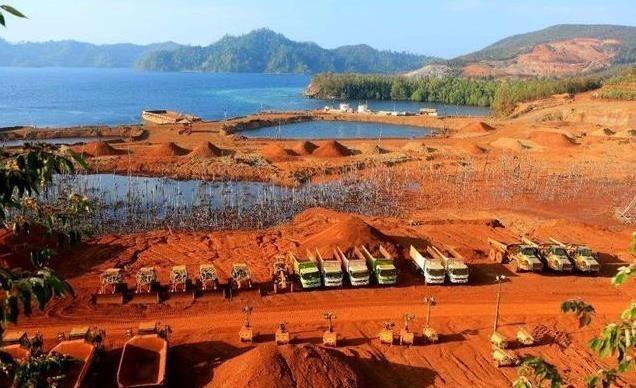

今天的中资镍产业同样面对这种结构。企业前期越成功,园区越完整,矿山、冶炼、钢铁和电池材料联系越紧密,临时退出的代价就越大。印尼恰恰可以利用这种依赖,通过配额、税费、矿石基准价、外汇留存和审批制度,一层层重新切分产业利润。

因此,必须纠正一个未经证实的判断:目前没有可靠证据证明,印尼2026年的镍矿配额削减是美国直接下令的结果。印尼能源与矿产资源部门公开给出的理由,是控制过度供给、稳定价格并保存资源,这套逻辑与印尼长期推动矿业下游化的政策是一致的。

式、税费上限、外汇安排、旧项目保护和争端解决机制,都应在追加资金前写进可执行文件。没有长期确定性,就不应继续无限增加不可移动的固定资产。

与此同时,中国需要降低镍对单一国家和单一技术路线的约束。增加其他地区矿源、扩大废旧电池回收、推进磷酸铁锂和钠离子电池,可以让印尼镍矿从“非要不可”变成“价格合适才用”。技术替代能力越强,资源谈判中的主动权才越真实。