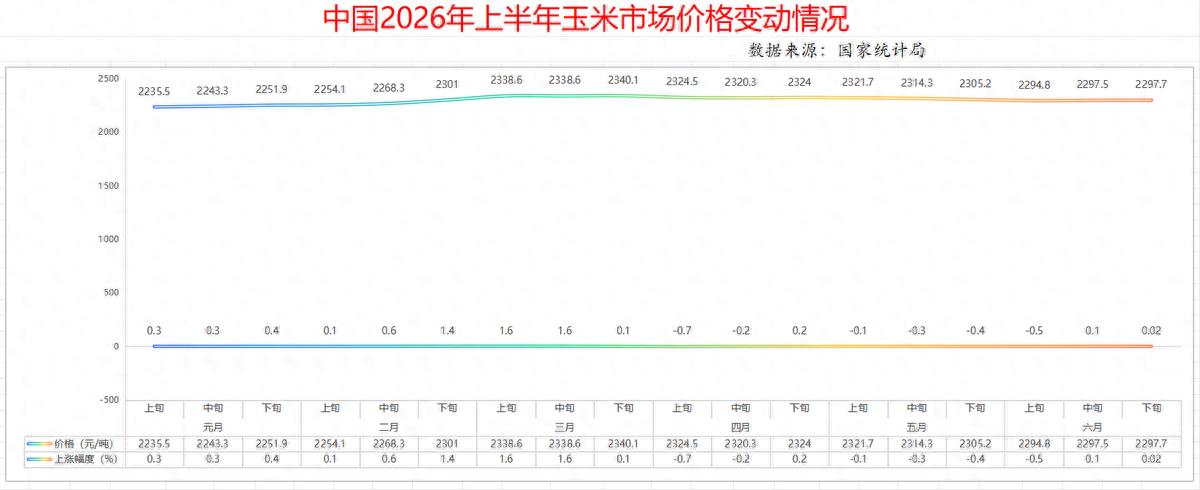

据国家统计局流通领域重要生产资料监测数据显示,2026 年上半年国标二等玉米现货价格走出清晰三段式行情:年初价格稳步上行,3 月下旬触及年内高点 2340.1 元 / 吨;自 3 月末至 6 月中旬持续回落,行情整体承压;6 月下旬价格止跌企稳、开启缓慢回升通道。一轮 “先升、后降、再回升” 的波浪走势,完整勾勒出上半年国内玉米供需博弈全貌,也为下半年市场运行提供清晰逻辑参照,综合供需、政策、季节、替代谷物多重因素研判,后市玉米将呈现 “三季度区间震荡、新粮上市阶段性走弱、年末逐步修复” 的分化运行格局。

一季度玉米价格持续上行,核心驱动源于阶段性供需错配叠加下游集中补库。上年秋收后东北产区农户售粮进度加快,进入 2026 年初基层余粮快速见底,流通商品粮集中掌握在贸易商手中,市场可流通优质玉米库存处于近年低位,港口中转库存持续偏低,天然形成价格支撑。春节过后,生猪、家禽养殖企业复工复产,饲用玉米刚需稳步释放,玉米深加工企业同步开启年度首轮原料采购,中下游集中补库行为拉动市场成交升温。叠加年初进口玉米投放节奏偏缓,大麦、高粱等替代谷物到港量有限,市场能量谷物供给缺口凸显,多头情绪持续发酵,推动玉米价格一路走高,直至 3 月下旬站上 2340.1 元 / 吨阶段峰值。此轮上涨属于季节性短期利多驱动,并未改变全年供需宽松大基调,高位回调隐患早已埋下。

3 月下旬至 6 月中旬价格持续回落,是政策供给放量与谷物替代双重利空集中释放的结果。行情冲高后,下游企业补库基本完成,市场阶段性采购需求快速消退,高价抑制终端拿货意愿,饲料厂、深加工企业普遍采取随用随采策略,主动压缩原料库存。与此同时,调控供给持续加码,政策性饲用稻谷定向投放常态化,进口玉米拍卖有序开展,持续补充市场流通粮源,对冲国产玉米流通缺口。

二季度华北、黄淮新麦集中上市,部分低质芽麦、次麦价格大幅低于玉米,饲用替代优势凸显,多数饲料企业上调小麦配方占比,直接分流玉米饲用消费;进口高粱、大麦批量到港,进一步稀释玉米需求空间,多重利空共振下,玉米价格连续两个半月下行,市场悲观情绪持续发酵。

6 月下旬价格止跌回升,标志市场利空充分消化,底部支撑逻辑重新占据主导。经过持续回调,玉米价格回归产业合理区间,贸易商前期收购成本形成刚性底部,低价出货意愿极低,市场抛售压力基本出清。从供应端看,东北产区农户手中陈粮售粮进度超 85%,基层可售余粮接近枯竭,市场流通粮源高度集中于中间商,阶段性流通偏紧格局再度显现。需求端,夏季畜禽出栏、养殖补栏带来稳定饲用刚需,淀粉、酒精深加工开工率小幅回升,刚性采购托举现货成交。叠加市场提前交易 7—8 月青黄不接预期,资金逢低入场备货,共同推动价格走出持续下跌通道,迎来温和修复行情。

立足上半年三段式行情推演下半年玉米后市,市场将分三个阶段差异化运行。7 至 8 月新旧粮交替空档期,行情维持区间震荡、小幅偏强运行。旧季陈粮供给逐步见底,贸易商成本托底力度较强,高温天气扰动东北玉米苗期长势易催生天气炒作,叠加养殖、深加工传统需求旺季,价格具备反弹动力;但小麦替代周期尚未结束,政策性谷物持续投放将严格限制上涨空间,难以再现一季度单边上涨行情。

9 月新季玉米集中收割上市,市场供给迎来集中释放,价格大概率阶段性承压回落。今年国内玉米种植面积同比增加,若无极端灾害,新季总产量有望保持高位,大量新粮集中入市将快速扭转短期流通偏紧格局,市场重心小幅下移。四季度新粮上市压力逐步消化,叠加年末饲料、深加工全年备货旺季,叠加种植成本抬升带来底部支撑,玉米价格将再度稳步修复,全年价格中枢高于二季度低位。

整体来看,玉米市场已告别单边大涨大跌周期,全年以波段震荡为主。产业主体需紧盯产区天气、政策性谷物投放节奏、麦玉价差三大核心变量,合理安排购销库存,规避季节性价格波动风险,理性把握阶段性行情机会。