2026年存储行业,上演了最极致的巨头垄断与产业博弈。

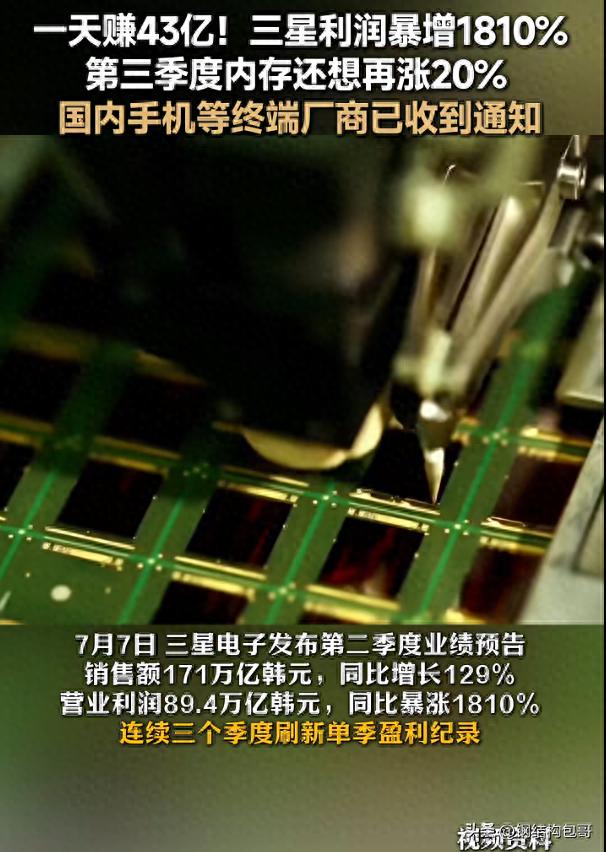

三星最新财报数据震撼全网:二季度营业利润同比暴涨1810%,创下历史新高,单季利润碾压绝大多数科技企业,堪称“躺着赚钱”。

透过这份炸裂的财报,我们看到的不是行业繁荣,而是全球消费电子产业链的被动与弱势。

就在全网惊叹三星暴利的同时,三星已经向全球下游客户下发三季度调价方案:通用DRAM、移动端LPDDR内存均价再涨20%。目前国内小米、OPPO、vivo、荣耀等主流终端厂商,均已收到正式谈判通知,涨价已成定局。

为什么国内手机厂商体量巨大,却只能被动接受涨价,完全没有议价权?答案藏在存储行业的垄断格局里。

全球DRAM内存市场,长期被三星、海力士、美光三家外企垄断,其中三星一家市占率就超过60%,手握绝对的定价权和产能话语权。这不是市场竞争,而是妥妥的寡头垄断。更残酷的是,本轮涨价根本不是市场需求爆发,而是三星精心布局的“产业阳谋”。

回顾近两年行业走势,完全是巨头操控的周期游戏:2023年存储价格暴跌,全行业亏损,三星顺势大幅砍减消费级产能,导致市场库存快速出清;2026年AI算力需求爆发,三星立刻调整产能结构,将80%以上的高端产能倾斜至AI服务器HBM存储,留给手机、PC的消费级产能不足20%。

一边是AI存储超高利润,一边是消费级存储产能紧缺,三星顺势开启持续涨价模式,精准收割全球下游厂商。对于三星而言,涨价是稳赚不赔的生意:产能稀缺、刚需刚性,下游厂商哪怕亏损,也必须拿货,否则直接停产断供。

而国内终端厂商,彻底陷入两难死局。如果跟着涨价,会丢失性价比优势,销量下滑、用户吐槽;如果不涨价,硬件成本倒挂,卖一台亏一台,利润持续缩水。

行业内真实现状:头部大厂提前锁价备货,勉强缓冲成本压力;中小终端厂商、小众配件厂商毫无抵御能力,只能被动接受涨价,利润被持续挤压,不少小厂商已经濒临亏损出局。

更无奈的是,三星的涨价从来不走正式书面文件,大多以口头通知、谈判调价的方式落地,无依据、无公示、完全凭巨头意愿定价,国内厂商连维权、议价的渠道都没有。

这也是存储行业最残酷的真相:所谓的行业周期,从来都是上游巨头收割下游产业链的工具。

很多人疑惑:这波涨价潮什么时候结束?国内厂商什么时候能摆脱被动局面?

业内明确预判,供需紧张格局至少延续至2027年。只要国产存储高端产能未能全面突破,三星、海力士、美光的垄断格局就不会被打破,下游厂商就只能一直被动挨打。

看似是简单的内存涨价,实则是核心芯片话语权的缺失。在关键供应链领域,没有自主可控的技术和产能,就永远只能被动接受巨头的收割。

你觉得国内手机厂商何时能摆脱外企卡脖子?这波涨价潮,哪家国产厂商抗压能力最强?评论区聊聊