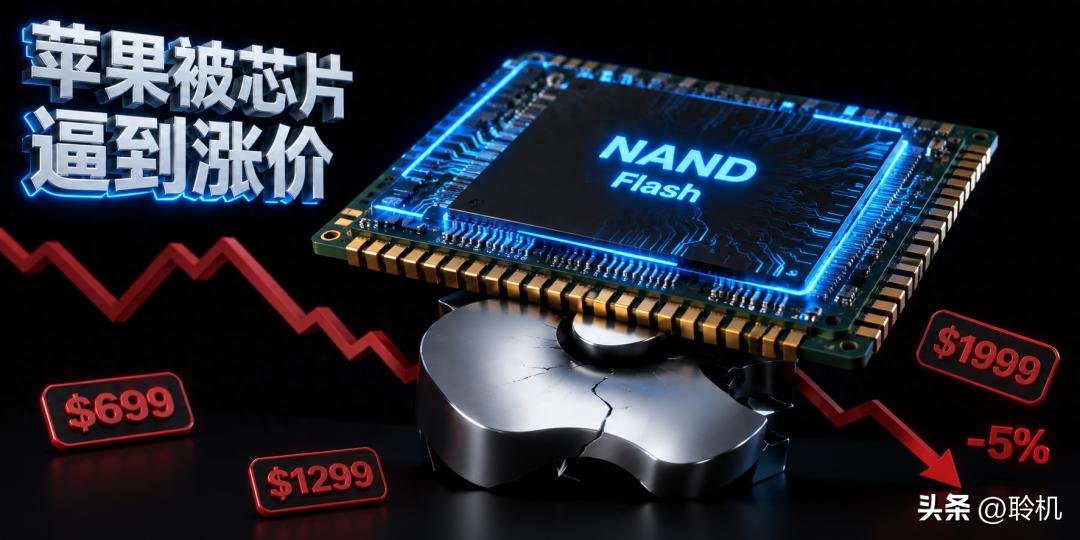

6月25日,苹果做了件它二十多年来最不愿做的事——涨价。

不是iPhone,暂时不是。但MacBook全线涨价100到300美元,iPad最高涨了28.6%,Vision Pro涨了200美元,Apple TV涨了54%。在中国市场,MacBook Pro最高涨了3500元,iPad涨幅从800到1800元不等。

当天盘中,苹果股价一度跌幅超过5%,抹掉了近两千亿美元的市值。

一家年赚千亿美元净利润、坐拥全球最精密供应链体系的公司,被一枚比指甲盖还小的存储芯片,逼到了墙角。

这事儿本身就值得掰开了说。

"百年一遇的洪水":库克的四十年来最重一句话

如果你觉得"涨价"不过是企业赚少了想多赚,那苹果的官方声明会颠覆你的认知。

苹果的声明原文是这样写的:"消费电子行业正面临前所未有的挑战。AI数据中心的迅猛扩张导致对存储的需求激增。我们从未见过零部件价格以如此幅度和速度上涨。此前我们一直在内部消化成本压力,但目前已不得不开始上调多款产品售价。"

注意那个措辞——"从未见过"。苹果的供应链高管团队是全世界最顶级的,他们见过2011年日本地震导致的零部件断供,见过2020年疫情引发的产能瘫痪,见过中美贸易战带来的关税博弈。但他们说"从未见过"。

更直白的信号来自库克本人。本月早些时候,库克接受《华尔街日报》专访时,把这一轮存储芯片供需失衡形容为"百年一遇的洪水"(a hundred-year flood)。原话是:"这是我四十多年来在任何领域从未见过的。"

库克1980年代进入科技行业,从IBM到Intelligent Electronics再到苹果。他经历过存储行业无数个周期,亲眼看过DRAM从几十美元跌到几美元的惨烈崩盘。当这样的人说出"百年一遇",你就知道,这次不一样。

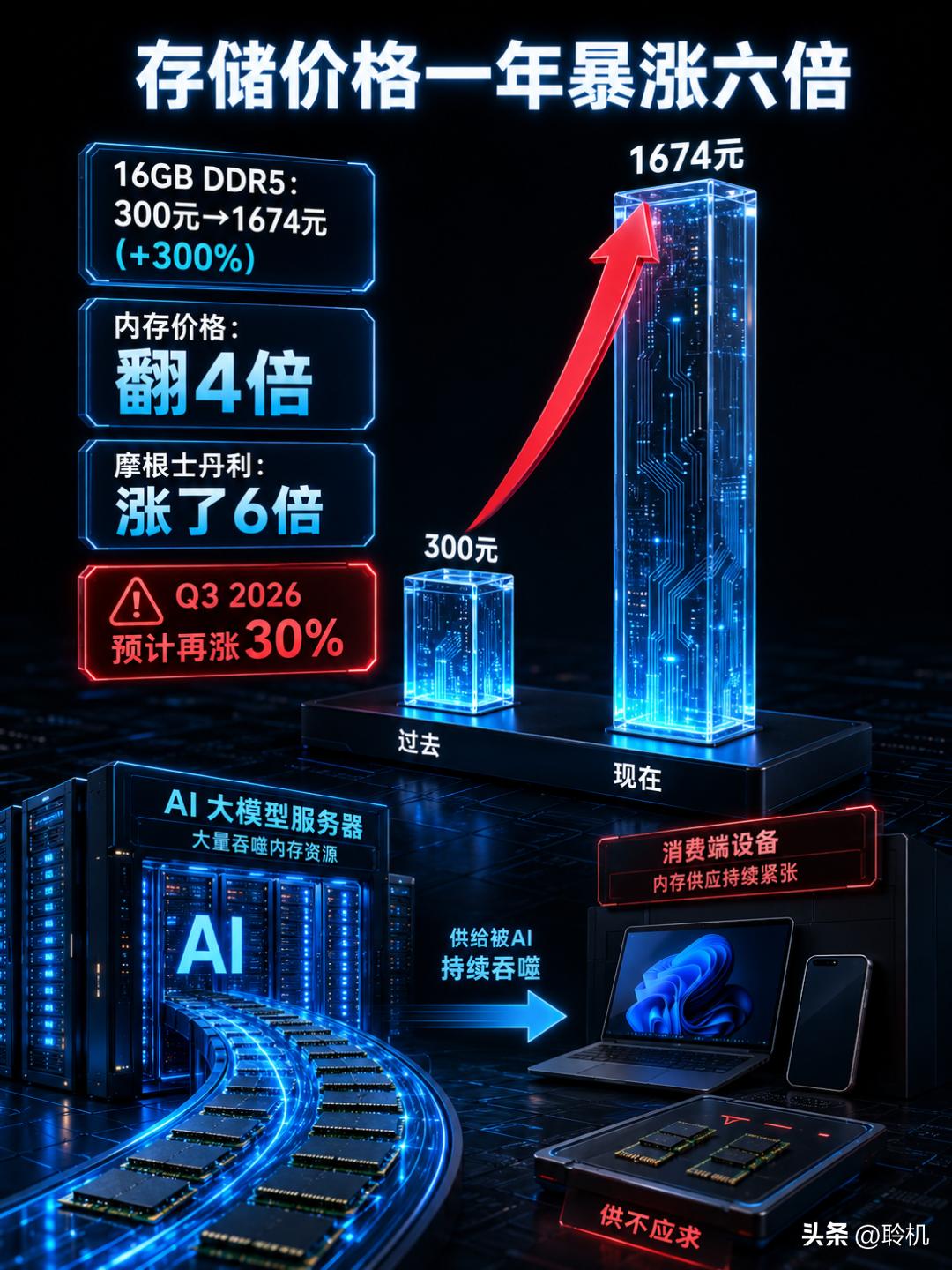

一颗DDR5内存条涨了300%:AI在用真金白银吞噬消费电子要理解苹果为什么被逼到涨价,得先看一组让人头皮发麻的数字。

根据市场研究机构Counterpoint Research的数据,过去三个季度,内存和存储芯片的价格翻了四倍。摩根士丹利在报告中把这种现象命名为"芯片膨胀"(chipflation),估算过去一年内存价格暴涨了六倍。

具体到消费级市场:一根16GB DDR5内存条,2025年9月的低位价大约300元人民币,到2026年3月一度冲到1674元,涨幅超过300%。德国市场的存储价格指数从2025年7月的基准线飙到了440%。服务器端更离谱——一根256GB DDR5 RECC内存条单价逼近6万元,一盒100根总价近600万元。

这些价格飙升的根源只有一个:AI数据中心在疯狂吃内存。

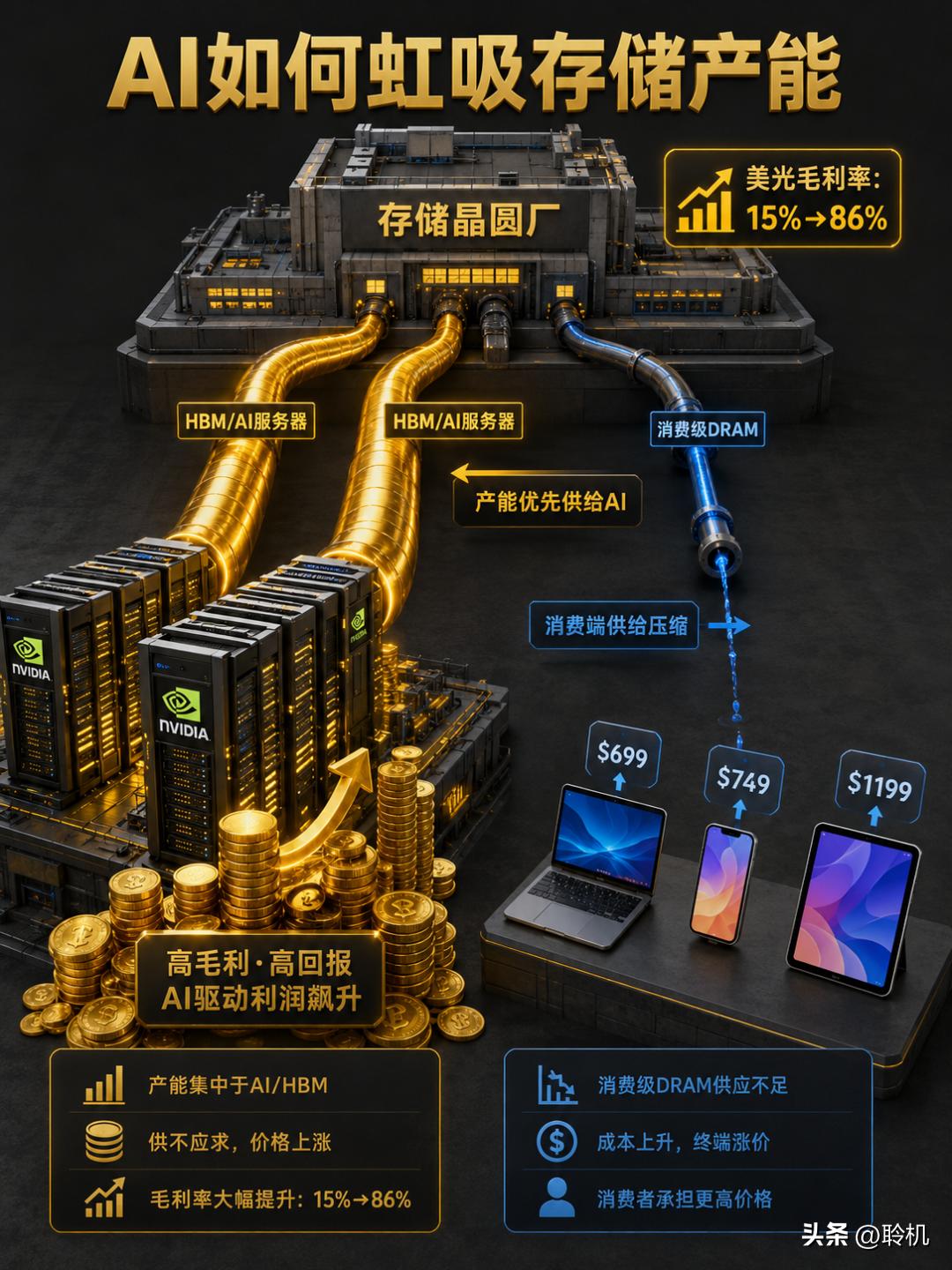

这里需要拆解一个很多人忽略的物理常识:存储芯片不是按需无限供应的。全球DRAM市场被三家寡头牢牢卡住——三星、SK海力士、美光。这三家公司今年市值全部突破万亿美元,不是因为它们做了什么惊天动地的新产品,而是因为AI算力需求把它们的产能变成了一种稀缺资源。

存储芯片的生产有一个基本约束:同一条晶圆产线,可以造HBM(高带宽内存,用于AI服务器),也可以造普通DRAM(用于手机和电脑),但不能同时造。HBM的利润远高于消费级DRAM——美光移动端业务的毛利率从一年前的15%飙到了86%,这种利润差直接决定了产能优先级的排序。过去两年,英伟达、AMD、谷歌、微软、Meta争相搭建算力集群,支撑这些算力运转的不只是GPU,还有海量的HBM和DRAM。三星和SK海力士把越来越多的产线优先分配给AI服务器,消费级DRAM的产线空间被持续压缩。

大摩的报告引用了Aletheia Capital今年6月的预测:2026年第三季度DRAM均价还要再涨30%,第四季度再涨10%到15%。更远期的预测更惊人——内存在AI硬件系统总价值中的占比,预计到2027年将从目前的约40%升至70%以上。

翻译成大白话:生产内存的工厂就那么多条线,AI那边出价更高、订单更稳定、合同更长,产能自然优先供给数据中心。消费电子这边?你排在后面,价格还更贵了。

美光毛利率从15%飙到86%:供应链最血淋淋的反差

美光毛利率从15%飙到86%:供应链最血淋淋的反差这轮涨价最魔幻的地方在于:上游存储厂商赚得盆满钵满,下游终端品牌被逼到割肉求生。

美光科技在6月25日发布的财报中披露,其移动端业务毛利率已经达到86%。一年前,这个数字是15%。单季度营收暴增346%,股价盘后暴涨近16%。美光、SK海力士、三星三家存储巨头今年的市值全部突破了万亿美元。

与此同时,苹果的硬件毛利率虽然还能维持在38.7%,但这靠的是前期库存垫底。苹果早在今年4月就警告过,现有库存让它在第一季度还能撑住利润率,但到6月底,内存成本的上升将开始侵蚀利润。

同样被挤压的还有联想、戴尔、惠普、华硕。联想去年底直接通知所有客户:2026年1月1日起全部报价重置。微软Surface今年4月率先提价,国行版溢价最高15%。国内手机厂商更惨——小米、OPPO、vivo、荣耀从2025年10月开始就集体提价,到2026年3月,国内手机市场迎来近五年最大规模集体涨价,旗舰机型最高涨30%。

三星甚至在美国市场把S26两款机型的售价上调了100美元。三星——全球最大的存储芯片制造商之一——自己有矿,也扛不住了。

苹果为什么不能自己解决?

苹果为什么不能自己解决?你可能会问:苹果是全球市值最高的公司,手握数千亿美元现金,有全球最强的议价能力,为什么它不能像过去那样,通过供应链谈判、大规模采购合同或者垂直整合来消化成本?

答案是:它试过了,但这条路被堵死了。

第一招:靠规模压价。 过去苹果的看家本领是用天文数字的采购量逼供应商让利。但这次的问题是供给侧的结构性短缺,不是某一家供应商的问题。全球DRAM市场几乎被三星、SK海力士和美光三家垄断。摩根士丹利明确警告:新建一座存储晶圆厂需要数年时间,短期内产能无法有效扩张。供应商不需要给苹果折扣,因为AI客户排队等着抢货。

第二招:提前囤货。 苹果确实在这么做。根据摩根士丹利对铠侠年报的解读,苹果在铠侠的订单同比暴增了58%,从上一财年的约3010亿日元猛增到4760亿日元,增速远超铠侠整体37%的营收增速。大摩的判断很明确:苹果在搞提前采购(pull-in procurement),在价格进一步上涨前锁定成本。但提前囤货只是缓兵之计,库存迟早会耗完。

第三招:找替代供应商。 苹果探索过从中国的长江存储(YMTC)和长鑫存储(CXMT)采购内存。但这条路遭到了美国国务卿卢比奥等政客的抵制,理由是安全顾虑。政治因素让苹果的供应商多元化战略受阻。

第四招:自行研发存储芯片。 苹果在自研处理器(M系列、A系列芯片)上取得了巨大成功,但在存储芯片领域,这几乎不可能。原因很简单:存储芯片的制造需要巨额的前期投资和多年的产能爬坡。一座先进DRAM工厂的造价在100亿到200亿美元之间,从动工到量产至少需要三到四年。而且苹果的核心竞争力在芯片设计而非制造工艺,存储制造领域的专利壁垒几乎全部掌握在三星、SK海力士和美光手中。即便苹果投入巨资,也需要五到七年才能看到产出——远水救不了近火。

当四条路都走不通的时候,剩下的选择只有一个:让消费者来买单。

DRAM从10%变成45%:存储成本正在重塑硬件定价权

DRAM从10%变成45%:存储成本正在重塑硬件定价权这轮涨价的深层含义,远不只是"芯片贵了所以手机贵了"这么简单。

摩根大通的分析师做了一个让人心惊的计算:目前DRAM和NAND存储在一台iPhone的物料成本(BOM)中大约占10%到15%。但按照目前的价格趋势,到2027年,这个比例可能飙升到45%以上。

这意味着什么?意味着存储芯片将取代处理器芯片,成为手机、电脑等终端产品中成本占比最高的单一零部件。Aletheia Capital的预测更进一步:到2027年,内存在AI硬件系统总价值中的占比将从目前的约40%升至70%以上。

这是一个历史性的翻转。

过去二十年,消费电子的定价权掌握在品牌商手里。苹果、三星、华为决定了一部手机卖多少钱,零部件供应商只能配合。但现在,上游的三家存储巨头正在夺走这根定价权的指挥棒。美光86%的移动端毛利率和苹果被迫的涨价,就是权力转移最直接的证据。

苹果不再是说"我决定价格"的那个人了。它变成了"我被成本裹挟着不得不涨价"的那个角色。

iPhone会涨吗?

这是所有人最关心的问题。

苹果目前的答案是:iPhone和Apple Watch暂不调价。但这只是"暂不"。

库克上周在《华尔街日报》的专访中已经释放了明确信号,把存储供需失衡称为"百年一遇的洪水"——这个措辞不是在描述一个季度的事,而是在描述一个周期、甚至一个时代。

考虑几个事实:iPhone是苹果收入和利润的绝对核心,占公司总营收的一半以上。DRAM和NAND在iPhone BOM中占比10-15%,如果涨到45%,iPhone不涨价,苹果的硬件利润率就会被系统性侵蚀。摩根大通估计的那个"45%"如果兑现,意味着每台iPhone的物料成本要增加数百美元。

要么涨价保利润,要么不涨价保份额。对苹果来说,这已经不是选择题,而是时间问题。

更值得关注的信号是存储行业的产能投资节奏。铠侠——苹果最大的NAND闪存供应商之一——今年的资本支出结构发生了剧变:厂房建设投入从1099亿日元骤降到62亿日元,而前端制造设备投入从1927亿日元升到2598亿日元。明年还要再投4500亿日元。资本开支的重心从"盖房子"转向"装设备",说明铠侠判断需求高峰即将到来,正在全力推进新一代BiCS-8闪存量产。

与此同时,铠侠的原材料库存也在暴增。摩根士丹利的判断是:铠侠在提前采购SSD所需的DRAM,以应对下一轮涨价。从终端品牌商到存储制造商,整条产业链都在以各自的方式提前布局,押注存储价格持续上涨。

这是一条单行道。在新的晶圆厂建成投产之前——至少需要两到三年——供给端的瓶颈不会消失。而AI数据中心的需求增长不仅没有见顶的迹象,反而还在加速。

你需要知道的三件事

你需要知道的三件事第一,这不是苹果的危机,是整个消费电子行业正在被AI"征税"。德意志银行把这种现象称为"内存通胀税"(memory inflation tax)——AI数据中心在吞噬存储产能,而终端消费者在为这个成本买单。从你买的一台MacBook到一部安卓手机,这个隐性税正在渗透到每一件电子产品里。

第二,短期内别指望降价。存储行业的产能扩张周期需要数年,AI算力的需求增长还在加速。在供给和需求之间的裂缝被弥合之前,价格只会继续往上走。如果你今年有换电脑、换平板的计划,现在可能是未来一段时间内最"便宜"的窗口。

第三,注意一个微妙的信号:苹果的iPhone暂时没涨价。这不是因为iPhone不需要存储芯片,而是因为苹果在用Mac和iPad的涨价来测试市场反应。如果消费者接受了,iPhone的涨价就只是时间问题。如果消费者用脚投票,苹果可能会被迫在利润和份额之间做出更艰难的取舍。

强如苹果,全球市值最高、利润最丰厚、供应链最精密的科技公司,面对一颗面积不到一平方厘米的存储芯片,也只能选择低头。

这不是一个关于苹果的故事。这是一个关于AI如何重塑全球电子产业链权力结构的故事——上游三家公司掌控了全球存储芯片的命脉,它们把产能优先供给出价最高的AI客户,消费电子品牌被迫涨价,最终的成本落在了每一个消费者身上。

而你我,都是这场重塑中最终买单的人。

下一次你打开购物网站,发现新手机比上代贵了几百块、新电脑比去年贵了几千块的时候,不要只怪品牌方。真正在背后推动这根价格上涨曲线的,是远在千里之外的数据中心里那些永不熄灭的AI服务器——它们正在日夜不停地吞噬着这个星球上每一颗可以生产的存储芯片。