2026年上半年,国内小麦市场走出典型的“先扬后抑”行情,新旧粮源交替、供需格局转换主导价格波动,整体呈现阶段性分化特征。上半年前期麦价依托低库存、刚需支撑稳步走高,创出阶段高点;进入3月下旬,尤其是6月新麦集中上市期后,市场供应集中释放,价格持续回落,彻底扭转上半年涨势,市场心态随之趋于谨慎。行情大幅波动之下,行业聚焦核心问题:阶段性回调是否意味着全年走势转弱,下半年小麦市场将驶向何方?

上半年小麦价格走势清晰分为两个阶段。开年至3月中旬,市场延续偏强格局,走出稳步上扬行情。彼时年度陈麦库存处于低位,面粉企业刚需补库持续发力,叠加节前终端备货支撑,市场购销活跃度偏高,粮源流通偏紧,推动麦价稳步上行。同时,年初市场对新季小麦产量、品质存在不确定性,粮商、储备主体提前布局,惜售与囤粮情绪升温,进一步夯实价格上涨基础,多地小麦收购价格稳步攀升,市场整体运行向好。

3月下旬起,市场拐点显现,价格逐步转入下行通道,6月跌势加剧。随着黄淮海主产区新小麦自南向北陆续收割上市,市场迎来新旧年度粮源全面切换,新粮集中上市带来海量供应,彻底打破前期供需紧平衡格局。与此同时,6月正值面粉消费传统淡季,高温天气抑制居民面食消费,校园、餐饮等集中采购需求大幅缩减,面粉企业开工率持续走低,大多以消耗前期库存为主,新增采购意愿低迷。供需双向错位下,主产区小麦收购价格持续下调,市场呈现“上旬加速探底、中下旬横盘震荡、月末小幅续跌”的走势,上半年前期积累的涨幅基本回吐,市场悲观情绪短暂升温。

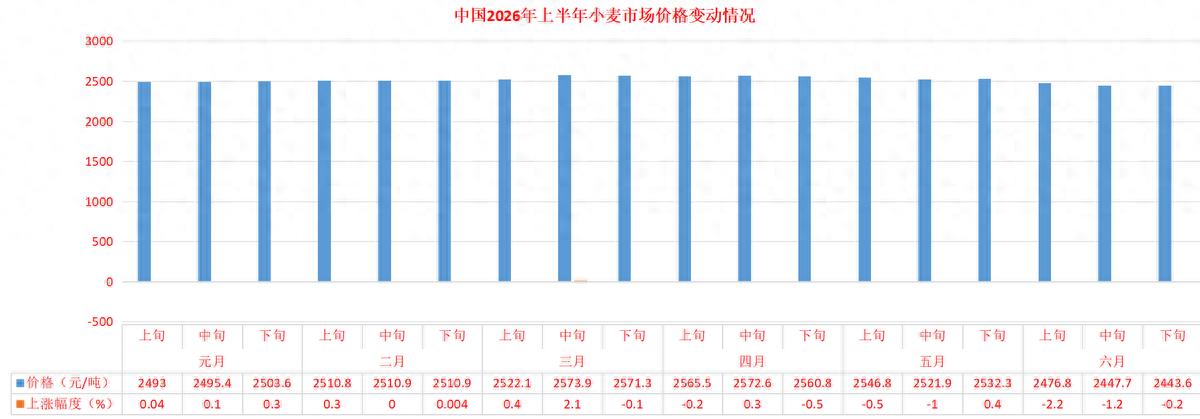

至此,上半年小麦市场先扬后抑的价格走势清晰落地,市场行情的阶段性变化,可结合直观数据走势图进一步佐证。

从价格走势图中可以直观看到,年初国内小麦均价年初稳步抬升,3月中旬2573.9元/吨触及年度峰值,随后快速回落,完美契合市场先涨后跌的运行节奏。价格上行阶段依托库存、需求、市场情绪多重利好支撑,走势稳健;而价格回落阶段,受新粮集中上市、消费淡季、市场供大于求等因素拖累,回调幅度明显,清晰展现出小麦市场季节性、结构性的波动规律,也为下半年行情预判提供了数据依据。

纵观当前市场基本面,下半年小麦价格大概率呈现“稳中有升、震荡上行”的温和走势,大幅涨跌空间均相对有限。从供应端来看,新麦集中上市期已过,后续市场增量粮源逐步减少,农户与贸易商逐步进入有序售粮节奏,集中售粮压力将持续缓解。同时,今年新麦整体品质稳定,优质粮源占比可观,优质优价特征将持续凸显,对市场底部价格形成有力支撑。

需求端将成为下半年行情回暖的核心驱动力。进入三季度末、四季度,国内气温逐步回落,居民面食消费回暖,叠加中秋、国庆、年末元旦等节日备货需求集中释放,面粉企业开工率将稳步回升,刚需补库需求持续释放。此外,饲料、深加工企业备货需求跟进,将进一步拉动小麦市场整体购销活跃度,扭转淡季弱势格局。

政策调控也将牢牢锚定小麦市场平稳运行基调。粮食储备轮换、最低收购价政策持续托底市场,能够有效规避粮价大幅下跌风险,守住市场稳定底线。同时,监管部门持续规范粮食购销市场,严厉打击恶意囤粮、哄抬物价等行为,杜绝价格异常暴涨,为麦价平稳运行划定上行上限。

整体而言,2026年上半年小麦价格的先扬后抑,是季节性供需更迭的正常市场表现,并非市场基本面走弱。下半年,随着供需格局逐步优化、消费需求稳步回暖,叠加政策托底护航,国内小麦市场将告别淡季弱势,行情逐步修复回升,整体以区间震荡偏强运行为主,市场将回归理性、平稳的运行态势。