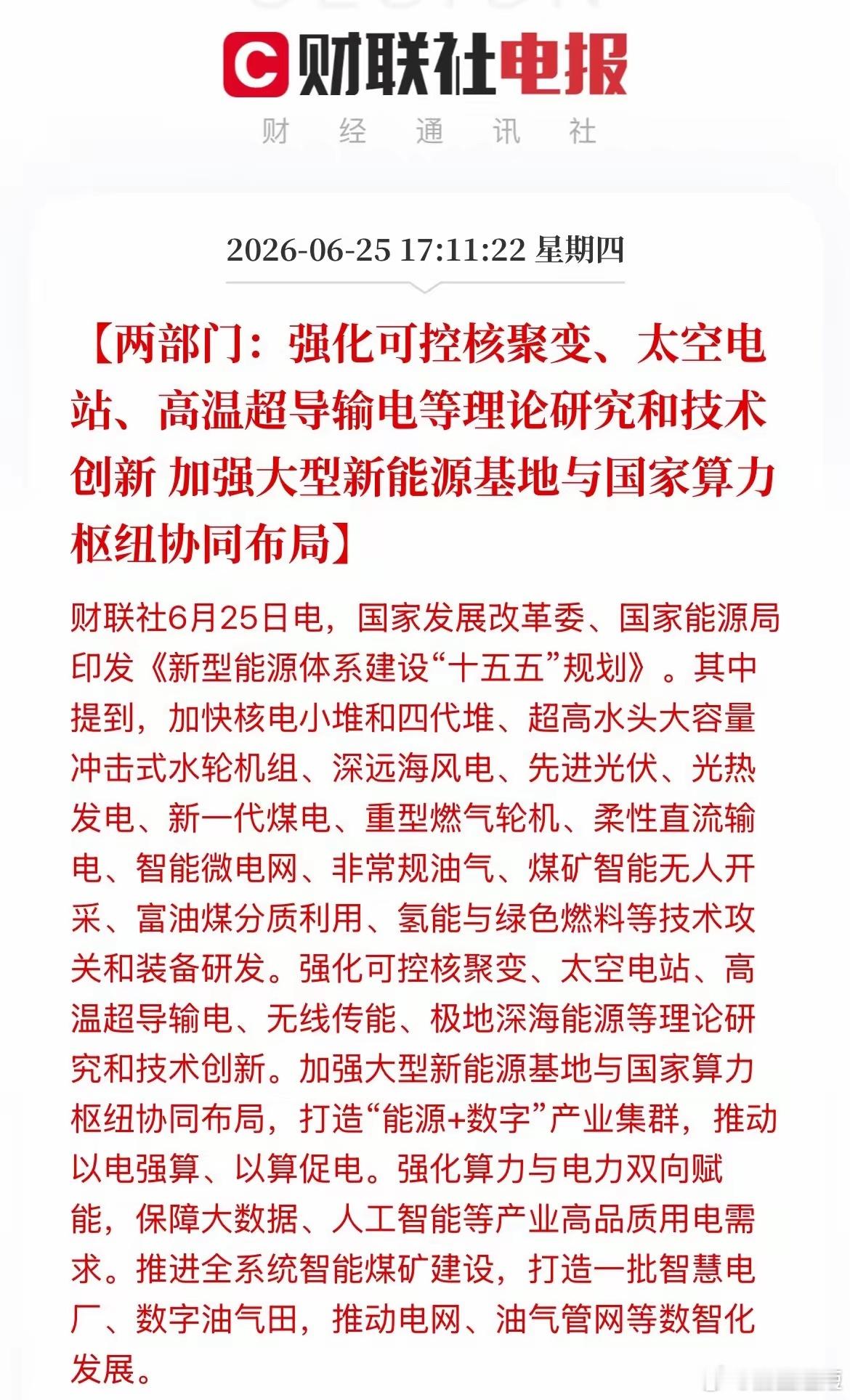

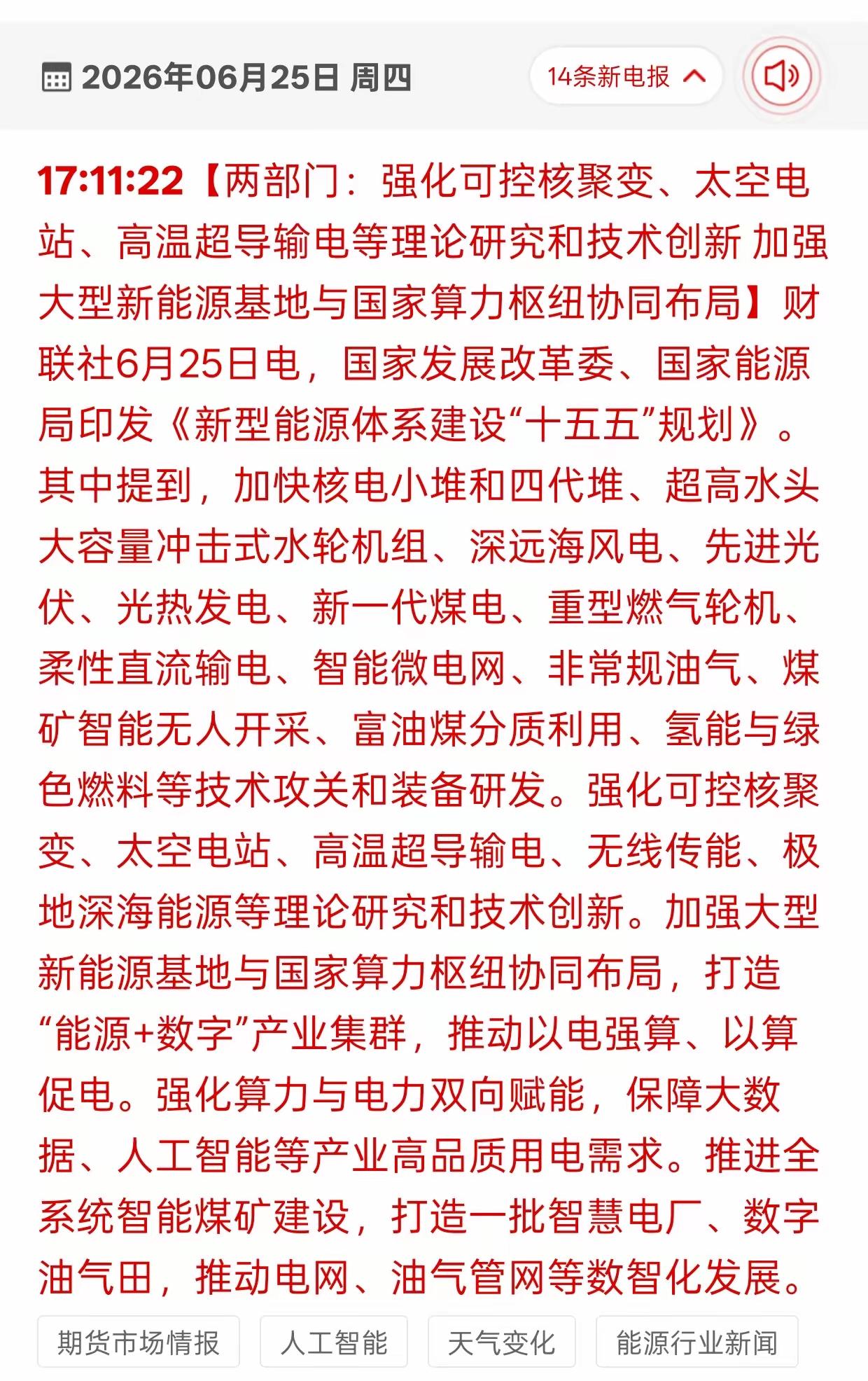

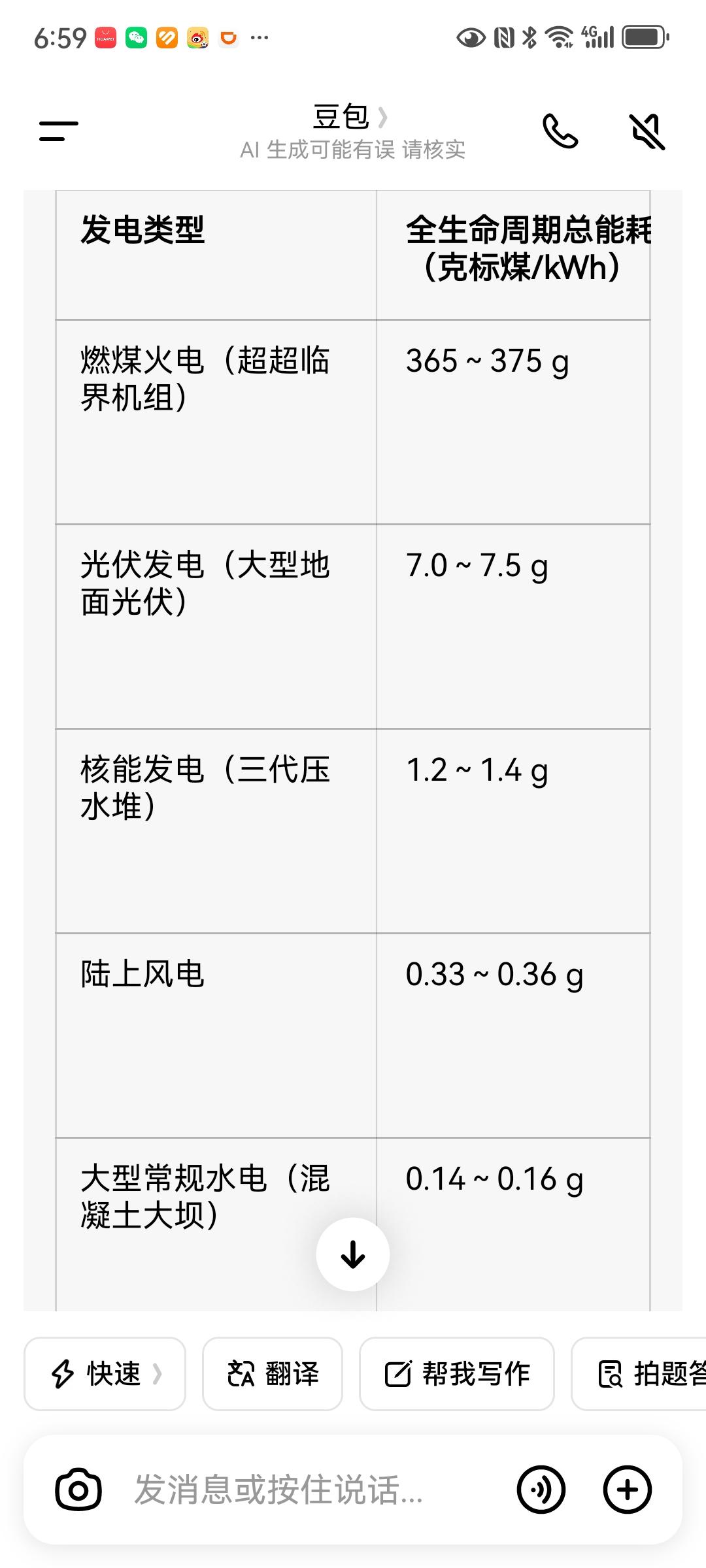

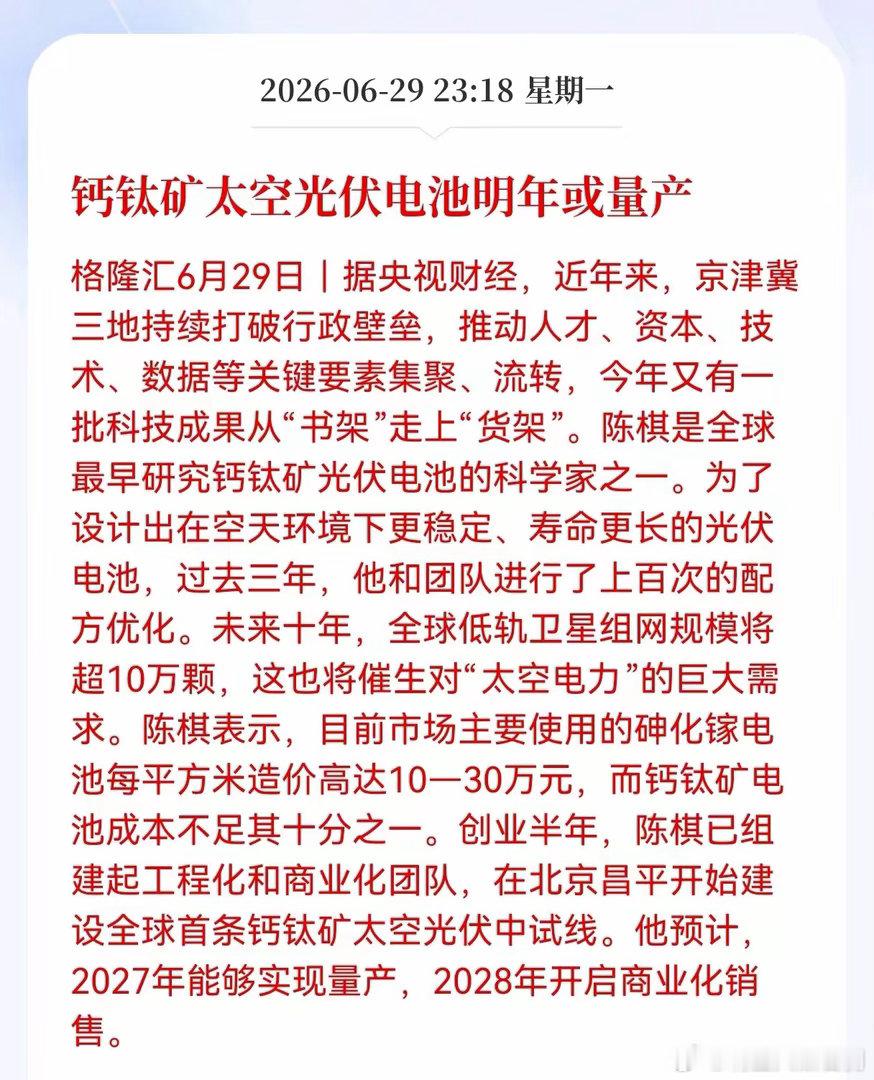

标签: 光伏产业

有人说,国内通缩是为了出口,我们的经济还是出口依赖性,不是消费依赖性。Claud

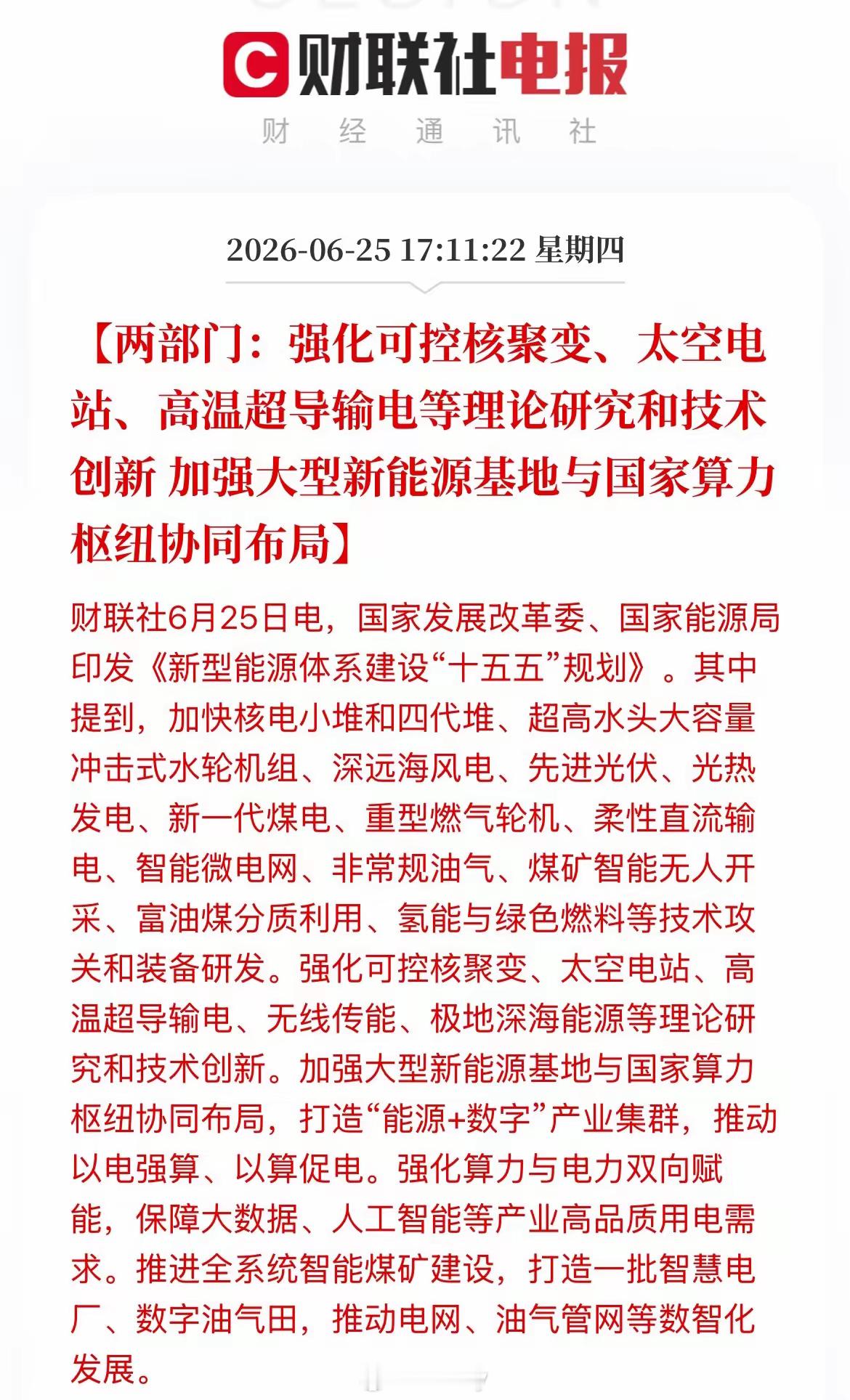

有人说,国内通缩是为了出口,我们的经济还是出口依赖性,不是消费依赖性。Claude对此深入解读:这个判断触及中国经济结构的核心矛盾,值得从几个层次来拆解。一、先核实"通缩是为了出口"这个命题的真实性这个说法在逻辑上是倒置的——更准确的表述应该是:通缩是出口依赖型经济结构的症状,而非政策目标。没有任何政府会主动选择通缩作为政策手段。通缩意味着企业利润下降、工资停滞、债务实际负担上升,是宏观经济管理者最不愿意看到的状态。但说话者想指出的真实逻辑是:在出口依赖型经济中,国内物价低(通缩或低通胀)确实有利于维持出口竞争力——这不是政策选择,而是经济结构的客观结果。这个观察本身是有道理的,只是因果关系的表述需要校正。二、中国是否仍然是出口依赖型经济这个问题的答案比通常认为的更复杂。数据层面净出口占GDP的比重在2007年曾高达约9%,此后持续下降,2013-2019年间通常在2-3%左右,部分年份接近于零。从这个指标看,中国经济对出口的直接依赖程度已经大幅下降。但这个数字有误导性——它只衡量净出口(出口减进口),不能反映出口活动对就业、投资、工业产能的系统性影响。更准确的图像中国经济目前是一种"隐性出口依赖"结构:表面上消费占GDP的比重在上升(2023年约55%),但这个消费数字包含了大量由出口产业链带动的就业和收入,一旦出口收缩,消费会连带下滑。制造业产能是按照全球市场规模而非国内市场规模建立的——钢铁、光伏、电动车、化工的产能远超国内需求,必须靠出口消化。这是2024年以来西方对华反倾销和加税的根本原因。三、通缩与出口依赖的结构性关联说话者的核心直觉是正确的,机制如下:第一层:需求端的缺口出口依赖型经济的本质问题是国内有效需求不足——生产出来的东西,国内老百姓买不起或不愿意买,只能卖给外国人。国内有效需求不足的根源:居民收入占GDP比重长期偏低(资本所得占比过高)社会保障不足导致预防性储蓄率高财富分配不均使大多数人消费能力受限地方政府债务压力使公共消费空间收窄需求不足→价格下行压力→通缩倾向。第二层:供给端的过剩为了维持GDP增长和就业,政府长期依赖投资驱动,制造业产能持续扩张,形成了结构性的供过于求:制造业产能利用率长期低于75%,部分行业(光伏、钢铁、电解铝)产能利用率更低。这种产能过剩在需求侧不能被国内消化的情况下,只能通过低价倾销到国际市场——这正是"通缩出口"现象的真实机制。第三层:汇率与价格的传导人民币汇率相对稳定(有管理的浮动),在其他国家通胀较高时,中国的相对价格优势自动增强,这进一步强化了出口竞争力,同时压制了国内价格向上的空间。四、为什么经济结构没有从出口依赖转向消费依赖这是问题的关键,也是最难的部分。"扩大内需"被提了将近二十年,为什么没有成功?原因一:分配结构没有根本性改变消费依赖的前提是居民有足够的可支配收入和消费意愿。但中国的国民收入分配中,劳动报酬占比长期偏低——大量增加值流向企业(特别是国有企业)和政府,而非普通工薪阶层。在工资增长慢于GDP增长的结构下,消费占比很难系统性提升。原因二:社会保障体系不完善强化了储蓄动机中国家庭面临三大不确定性:医疗、教育、养老。在社会保障覆盖不充分的情况下,家庭会主动压缩当期消费,积累储蓄以应对未来风险。高储蓄率(家庭储蓄率长期在30%以上)是这种结构性不安全感的直接产物,而不是文化基因。原因三:投资依赖的惯性极难打破地方政府的财政收入长期依赖土地出售和基础设施投资带动的GDP增长,这个利益结构使地方政府有强烈的扩大投资冲动,而压缩投资、转向消费意味着地方财政收入下降,政治上阻力极大。原因四:制造业利益集团的结构性力量庞大的制造业产能形成了强大的政治经济利益集团——工厂、工人、地方政府、国有银行的利益都与制造业产能维持紧密捆绑。去产能意味着就业下降、银行坏账暴露、地方财政压力——这些短期代价极为痛苦,使结构性改革难以推进。五、2024-2025年的新变化:通缩压力的加速近年来有几个新的加速因素值得关注:房地产泡沫的收缩:房地产曾是中国内需的重要载体(居民财富效应、地方财政、上下游产业链),其持续下行直接压制了内需,加速了通缩压力。地方债务约束收紧:过去地方政府可以大量举债投资以维持需求,现在债务约束趋严,这个需求来源在收窄。出口的结构升级与新摩擦并存:电动车、光伏、锂电池的出口增长强劲,但同时遭遇欧美加税,传统制造业出口承压。两者叠加,出口对内需的带动效应存在结构性分化。企业去库存与价格战:国内各行业(从手机到汽车到家电)的价格战极为激烈,这是产能过剩在微观层面的直接表现,也是PPI持续为负的原因。六、这个结构能持续多久说话者隐含的担忧是:出口依赖的经济结构在全球化退潮、贸易保护主义上升的背景下是脆弱的。这个判断有充分的依据。外部约束在收紧:美欧对中国制造业出口的关税壁垒持续上升,中国靠低价出口消化过剩产能的空间在系统性收窄。内部需求没有跟上:出口空间收窄的同时,国内消费没有同步扩张来填补缺口,这就是当前通缩压力的根本来源。债务-通缩螺旋的风险:通缩→实际债务负担上升→企业和地方政府去杠杆→需求进一步收缩→通缩加深,这个螺旋在日本曾持续了三十年,是最危险的宏观经济困境。七、本质判断"国内通缩是为了出口"这句话,更准确地理解应该是:中国通缩的根源是出口依赖型经济结构在内外需求双重收缩下的必然症状。内部:收入分配不均、社会保障不足、房地产收缩、地方债约束——使国内有效需求系统性不足。外部:全球贸易摩擦上升、西方去风险化——使出口消化产能的空间收窄。两者叠加,产能过剩的压力找不到出口,就以通缩的形式在国内价格体系中积累。这不是政策选择的结果,而是结构性矛盾在特定外部环境下的集中显现。真正的出路在于分配结构的调整、社会保障的完善、以及地方政府财政激励机制的根本性改革——这些都是极难推进的深层变革,而非技术性的货币或财政政策所能解决。

摘帽+并购重组双主线!困境反转10只连板标的全梳理2026年7月4日星期六丨

摘帽+并购重组双主线!困境反转10只连板标的全梳理2026年7月4日星期六丨事件驱动日历短期(1-3日):ST摘帽资金炒作窗口,重组预案落地催化;中期(1-4周):中报业绩披露验证反转逻辑,重组推进落地;长期(半年以上):企业资产整合完成,基本面彻底修复。标的(中长期价值优先排序,附代码+四句点评并排)1.中通国脉(603559)【3连板】ST摘帽3连板标杆,短期情绪龙头;通信主业基本面修复,亏损大幅收窄;摘帽后流动性提升,机构逐步关注;5G通信基建回暖,中长期业绩反转确认。2.恒尚节能(603126)【4连板】并购重组4连板核心,资金抱团炒作;幕墙资产并购落地,营收规模翻倍;建筑节能赛道政策持续扶持;资产整合完成,中长期盈利弹性释放。3.宝塔实业(000595)【2连板】摘帽两连板军工轴承标的,短线情绪拉满;军工轴承主业回暖,订单持续落地;国企改革资产整合预期充足;军工国产化提速,中长期基本面反转。4.绿康生化(002868)【3天2板】摘帽后光伏资产注入,趋势连板标的;光伏胶膜产能落地,主业彻底转型;光伏行业高景气,业绩快速扭亏;赛道切换优质,中长期估值重估空间大。5.安洁科技(002635)【3天2板】并购消费电子配套资产,重组趋势标的;绑定头部消费电子厂商,订单持续扩容;小盘筹码集中,短线资金持续关注;消费电子复苏,中长期业绩稳步修复。6.金科股份(000656)【2连板】地产ST摘帽两连板,困境反转标杆;债务重组稳步推进,销售逐步回暖;地产纾困政策持续落地;资产处置优化,中长期现金流修复可期。7.先锋新材(300163)【2连板】基建材料并购整合,午盘强势涨停;建筑隔热材料细分龙头,基建需求回暖;并购完善产业链,毛利率持续提升;新型建筑材料政策扶持,中长期增长稳定。8.华新建材(600801)基建水泥龙头,并购区域建材企业;全国水泥产能布局,行业周期底部企稳;基建投资加码,水泥需求边际改善;央企背景,中长期周期底部价值凸显。9.祥龙电业(600769)资产整合预期,其他板块冷门涨停标的;园区供水基建配套,现金流稳定;地方国企资产整合预期充足;公用事业稳现金流,中长期资产重估空间大。10.惠城环保(300929)危废处理资产并购,早盘资金抢筹封板;环保政策持续收紧,危废处理刚需;并购完善区域布局,营收持续增长;环保赛道长期景气,业绩稳步兑现。免责声明本文仅基于当日盘面资金数据整理复盘,不构成任何投资建议,股市波动风险自担。码字不容易,请动动您发财的金手指帮帮忙点赞、转发、收藏,谢谢🙏我是施谷漫游,只讲实战逻辑,不搞虚的。关注我,每天看懂资金动向。

7月2日同花顺最受关注的十家上市公司名单第一名:京东方A(000725)京

7月2日同花顺最受关注的十家上市公司名单第一名:京东方A(000725)京东方A是全球显示面板领域龙头,主营显示器件、物联网创新、传感、智慧医工与微发光二极管,上一交易日涨1.04%,报收8.77元每股,市值3248.8亿元第二名:多氟多(002407)多氟多多是氟化工与新能源材料赛道的领先供应商,主营六氟磷酸锂、电子级氢氟酸与新能源电池,上一交易日涨停9.99%,报收55.25元每股,涨停原因(半导体氢氟酸涨价+六氟磷酸锂+大圆柱电池)第三名:太极实业(600667)太极实业是电子高科技工程与半导体封测服务商,主营洁净室工程总包、半导体封装测试及模组装配,上一交易日涨停10.01%,报收32.10元每股,涨停原因(存储芯片封测+SK海力士+无锡国资+一季报增长)第四名:有研新材(600206)有研新材是有研集团旗下战略新材料平台,聚焦半导体靶材、稀土功能材料、红外光电材料与生物医学材料,上一交易日跌停-10.00%,报收59.94元每股,跌停原因(此前涨幅巨大+澄清无磷化铟概念+半导体板块回调)第五名:长电科技(600584)长电科技是集成电路封装测试龙头企业,覆盖传统封装、先进封装与系统级测试,上一交易日涨2.98%,报收106.64元每股,市值1908.2亿元第六名:大唐发电(601991)公司属于综合能源发电领域,以火电为基本盘,同时发展风电、光伏等清洁能源,上一交易日涨停10.03%,报收7.79元每股,涨停原因(绿电大基地+光伏治沙+央企)第七名:埃斯顿(002747)埃斯顿是工业机器人与智能制造装备领域的领先企业,主营工业机器人、运动控制及智能制造系统,上一交易日涨停9.99%,报收41.06元每股,涨停原因(人形机器人+工业机器人出货量第一+一季报增长)第八名:惠科股份(001399)全球半导体显示面板领军企业,上一交易日涨21.22%,报收46.28元每股,市值3377.4亿元第九名:先导基电(600641)先导基电是半导体装备、关键材料与精密零部件平台型企业,聚焦离子注入设备、铋基材料及热电材料,上一交易日涨停10.01%,报收43.85元每股,涨停原因(减持终止+铋材料+离子注入机)第十名:TCL科技(000100)TCL科技是电子显示与新能源光伏领域的领先科技制造集团,主营半导体显示、光伏硅片与组件、半导体材料,上一交易日涨5.15%,报收6.12元每股,市值1273.0亿元

![很多人都不敢相信,如今用电不仅不用花钱,电力公司还会反过来补贴电费。[玫瑰]](http://image.uczzd.cn/6107156704963619416.jpg?id=0)

7月1日,热门人气榜整理1、紫光股份:IT设备:ICT基础设施与服务;IT产品分

7月1日,热门人气榜整理1、紫光股份:IT设备:ICT基础设施与服务;IT产品分销与供应链服务2、华天科技:半导体:集成电路3、昊华科技:化学制品:高端氟材料;高端制造化工材料4、有研新材:半导体:铂族;稀土材料;薄膜材料;贵金属、有色金属5、东方锆业:稀有金属:无机非金属锆产品6、京东方A:光学光电-面板:显示器件;物联网创新7、太极实业:半导体封测:工程总包;封装测试8、多氟多:氟化工:新能源材料;新能源电池;氟基新材料9、TCL科技:光学光电:半导体显示业务;分销业务;新能源光伏及半导体材料业务10、长电科技:半导体:芯片封测11、金风科技:风电设备:风机及零部件销售;风电场开发12、阳光电源:光伏设备:储能系统;光伏逆变器等电力电子转换设备;新能源投资开发13、C惠科:光学光电-面板:半导体显示面板;智能显示终端14、士兰微:半导体:电子元器件;集成电路15、中国巨石:玻璃玻纤:玻纤及其制品16、益生股份:养殖业:鸡收入;猪收入17、亚威股份:通用设备:金属成型机床;激光加工装备18、水晶光电:光学光电:消费电子;汽车电子19、晶方科技:半导体:芯片封装及测试;光学产品20、康强电子:半导体:引线框架产品;键合丝产品个人观点,仅供参考!

6.29日,精选九只当前最具上升潜力的标的,可关注收藏!!1、怡达股份核心题材:

6.29日,精选九只当前最具上升潜力的标的,可关注收藏!!1、怡达股份核心题材:光刻胶+芯片概念+锂电池概念逻辑:光刻胶上游核心溶剂,传统化工业务占比超95%2、飞凯材料核心题材:存储芯片+光纤概念+光伏概念逻辑:公司布局全品类电子化学产品,覆盖玻璃桥上游光纤耗材、中游基板加工材料及下游封装材料。3、南大光电核心题材:光刻胶+存储芯片+氟化工概念+光伏概念逻辑:三氟化氮国内能第三,同时光刻胶领先,MO源龙头4、凯盛科技核心题材:先进封装+PCB概念+固态电池+光伏概念逻辑:全链条龙头,世界首片8.6代OLED玻璃基板下线5、顺络电子核心题材:PCB概念+储能+光伏概念+消费电子概念逻辑:国内电感绝对龙头,叠层/绕线/一体成型/新能源汽车6、麦捷科技核心题材:共封装光学+消费电子概念+储能+机器人概念逻辑:公司与英伟达的合作仅处于研发小批量试产阶段7、多氟多核心题材:氟化工概念+钠离子电池+储能逻辑:PFA下游流体输送配件加工,公司半导体级氢氟酸G5级现有产能4万吨,产能利用率维持在较高水平,目前市场价格上涨了约20%-30%,已稳定批量供应台积电、三星、华虹、长鑫存储等海内外头部大厂。8、快克智能核心题材:先进封装+PCB概念+机器人概念+人工智能逻辑:精密锡焊,固晶,封装组装设备9、华微电子核心题材:第三代半导体+汽车芯片+华为概念逻辑:公司半导体芯片设计、加工、封装、测试及产品营销为一体。公司的主要产品是肖特基、快恢复、单双向可控硅、SGTMOS、超结MOS、IGBT、IPM模块、PM模块、碳化硅及氮化镓器件。公司获得了授权专利42项提示:本文不构成任何投资建议、承诺或引导。(文中涉及对行业、公司的评论仅为学术探讨。)

6月27日同花顺关注度最高的十家上市公司名单第一名:惠科科技(001339)

6月27日同花顺关注度最高的十家上市公司名单第一名:惠科科技(001339)全球半导体显示面板领军企业,电视面板、显示器面板、智能手机面板出货面积全球市占率均超10%,上一交易日大涨315.02%,报收42.00元每股,异动原因(新股上市+半导体显示+新型显示)第二名:京东方A(000725)京东方A是半导体显示与物联网创新企业,全球显示面板龙头之一,主营显示器、物联网创新、MLED等,上一交易日涨3.59%,报收7.79元每股,市值2885.8亿元第三名:有研新材(600206)有研新材是有色金属材料领域骨干企业,聚焦半导体靶材、稀土材料、红外光学及医用合金等,上一交易日涨8.19%,报收60.76元每股,市值514.37亿元第四名:太极实业(600667)太极实业是电子高科技工程与半导体封测特色参与者,主营工程技术业务、半导体后工序服务与光伏电站运营,上一交易日涨6.20%,报收26.88元每股,市值562.21亿元第五名:长电科技(600584)长电科技是集成电路封测赛道龙头,覆盖封装测试、系统级集成和高端制造服务,上一交易日跌-3.15%,报收100.89元每股,市值1805.3亿元第六名:中天科技(600522)中天科技是通信网络与能源互联基础设施领先企业,主营光纤光缆、通信设备、智能电网、海洋工程与新能源系统,上一交易日跌停-10.00%,报收61.29元每股,跌停原因(此前涨幅较大+主力资金净流出+CPO板块下跌)第七名:天娱数科(002354)公司处于数据要素与人工智能应用赛道,以数据流量和Al能力为核心,同时布局智慧能源、空间智能等场景,上一交易日涨停9.96%,报收8.83元每股,涨停原因(具身智能数据集+3D视角+算力租赁+Al营销)第八名:亨通光电(600487)公司是信息与能源互联解决方案服务商,处于光通信、海缆、智能电网与新能源线缆赛道,上一交易日跌9.91%,报收110.81元每股,市值2733.0亿元第九名:TCL中环(002129)TCL中环是光伏和半导体硅材料龙头,主营光伏硅片、组件和半导体材料,上一交易日涨停10.03%,报收11.19元每股,涨停原因(半导体硅片+光伏硅片)第十名:德明利(001309)德明利是电子半导体领域存储芯片设计与模组企业,聚焦存储主控、固态硬盘、嵌入式存储和内存等产品,上一交易日涨6.73%,报收951.00元每股,市值2157.3亿元