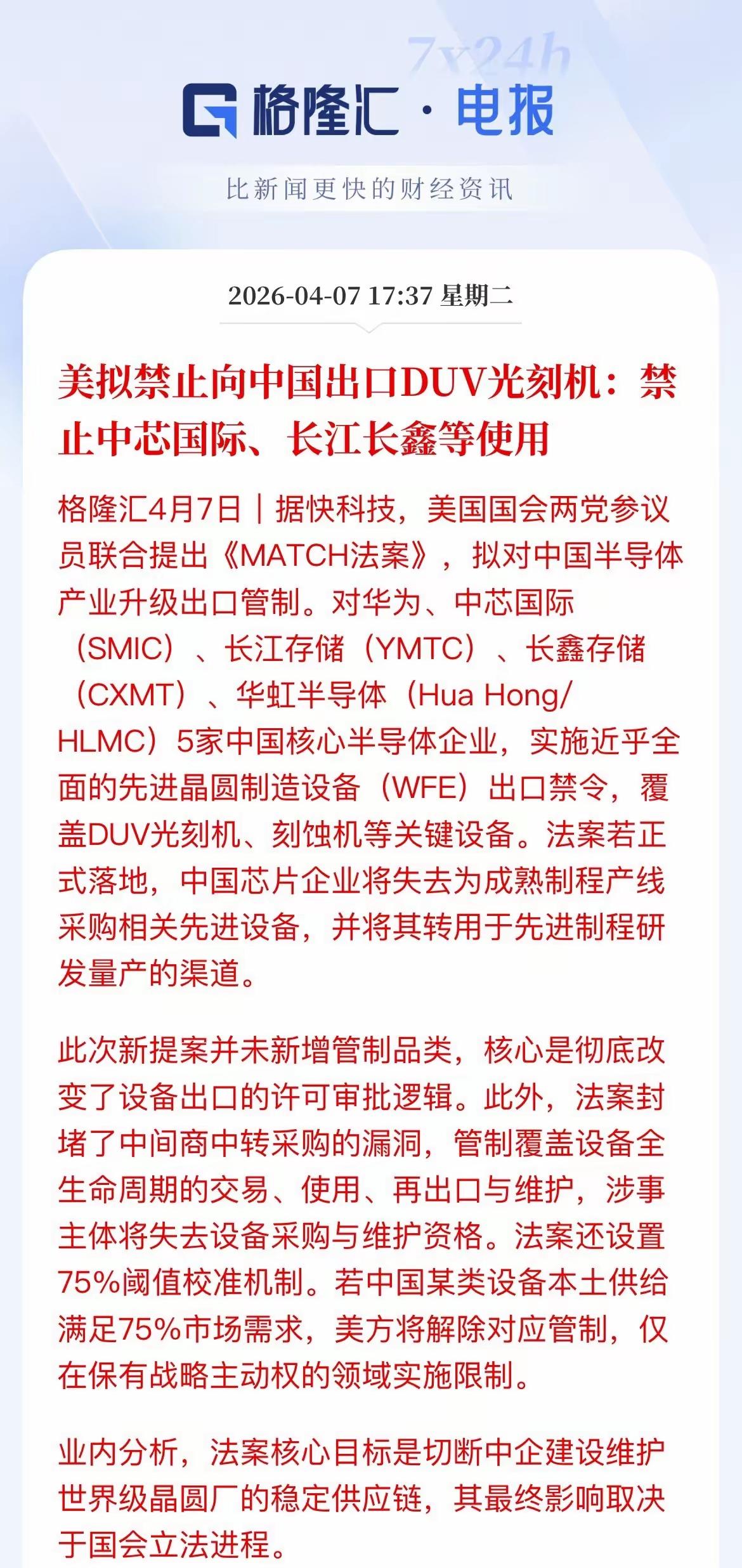

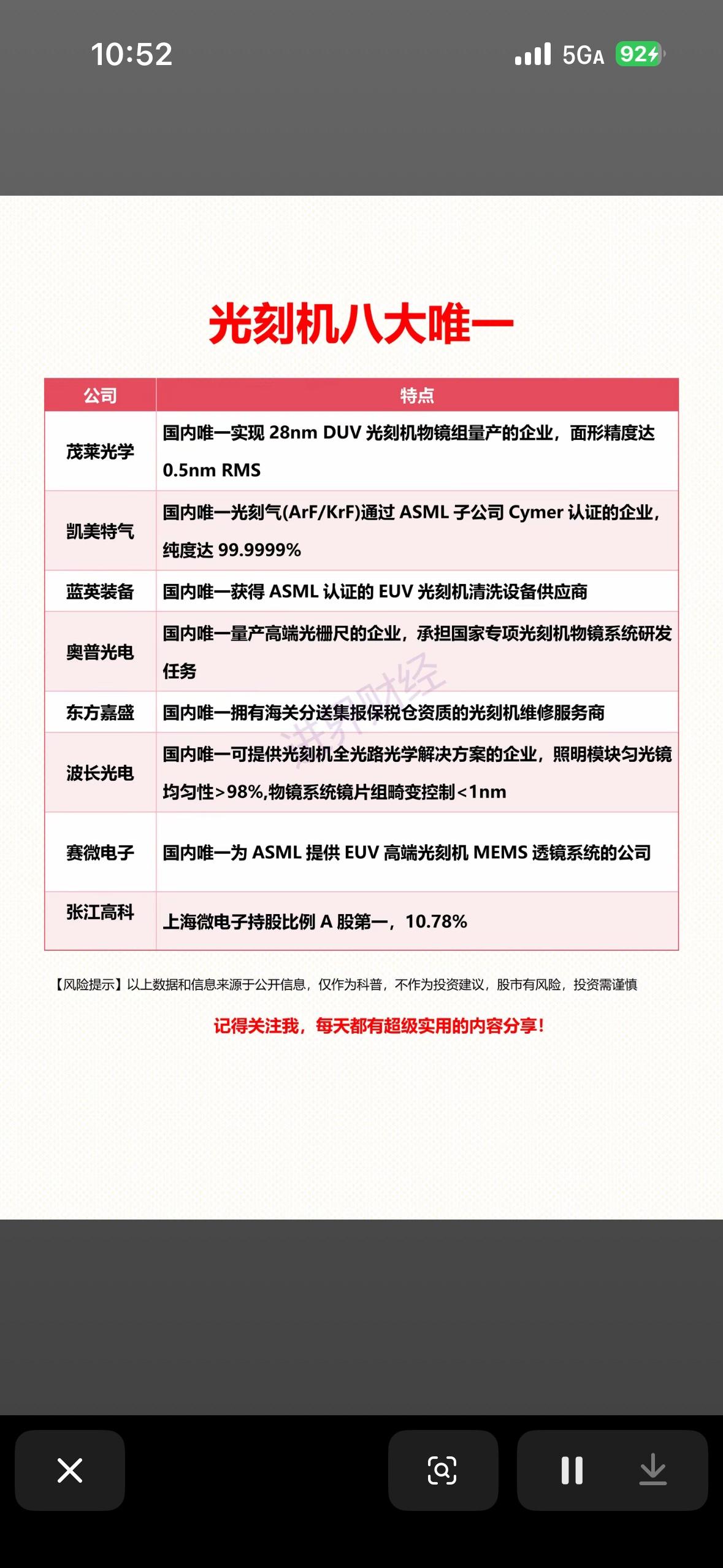

标签: 光刻机

中美芯片大战,却让日本突然发现了一个重大的秘密!日媒紧急呼吁:“全球70%订单涌

中美芯片大战,却让日本突然发现了一个重大的秘密!日媒紧急呼吁:“全球70%订单涌向中国,价格低到让我们怀疑人生!”美国将EUV光刻机当“核弹”用,中国却悄悄抄起28纳米的“板砖”,将它们打了个措手不及!美国把EUV光刻机当成战略封锁的利器,死守先进制程入口,试图卡住中国半导体发展的脖子。中国没有一味硬拼高端节点,而是把重心放在28nm及以上成熟制程上。这些芯片看似不起眼,却像工业盐一样,渗透到新能源汽车、工业控制、家电、物联网、高铁信号、光伏逆变器等各个领域,少了它们,很多设备根本转不动。日本共同社等媒体最近报道的数据让人吃惊:到2025年底至2026年初,全球成熟制程芯片订单中,高达70%集中流向中国大陆晶圆厂。这个数字主要针对28nm及以上节点,反映出全球供应链的结构性转移。海外客户面对稳定供应和低报价,纷纷转向中国工厂下单。一些报道提到,某些功率半导体或汽车芯片,中国报价只有国外的三分之一甚至更低,比如40nm汽车芯片报价低至3.8美元,而日本企业报价可能在15美元左右。这种价差直接动摇了传统供应链。中国成熟制程产能扩张速度快得惊人。2023年,中国大陆在全球12英寸成熟制程份额已达29%,2024年继续爬坡,到2025年占比进一步提升。机构预测,到2027年,这一比例可能接近或超过40%,甚至更高。主力企业如中芯国际、华虹半导体、晶合集成等,积极扩建产线,聚焦显示驱动、图像传感器、功率器件等特色工艺。大量新厂投产,月产能稳步增长,2025年中国大陆晶圆产能占全球比重已接近三分之一。美国封锁反而成了倒逼力量。中国企业用足DUV光刻机,靠规模效应和产业链协同把成本压下来。良率稳定、交期短、价格实惠,这些优势让全球客户算完账就动心。汽车电子、工业自动化等领域需求旺盛,中国工厂承接了大量海外订单。日媒看到自家企业工厂闲置、订单流失,坐不住了,直呼价格低到难以置信,全球七成订单涌向中国。中国在成熟制程上站稳脚跟,也为后续突破积蓄力量。北京大学人工智能研究院孙仲团队2025年10月在《自然·电子学》发表成果,研制出基于阻变存储器的高精度模拟矩阵计算芯片。这种芯片兼容28nm及以上成熟工艺,实现精度媲美数字计算,在AI训练、6G通信等任务中,能效比和吞吐量远超传统GPU。这项进展避开了对高端光刻机的依赖,为算力瓶颈提供新路径。如今,中国半导体产业在成熟领域筑牢底座。高铁、移动支付、核电、新能源汽车、光伏发电等国家重大工程,到处可见国产芯片身影。海外人才持续回流,产业链上下游协同发力。外部压力越大,自主创新动力越足。成熟制程的领先地位,正一步步转化为更大竞争力,让全球格局悄然改变。